Các sản phẩm bảo hiểm hiện nay cho bạn nhiều quyền lợi hơn (ngoài QL bảo vệ và tích lũy). Trong số đó có Quyền thay đổi Số tiền bảo hiểm. Trong bài viết này, mình sẽ giúp bạn hiểu 3 điểm về quyền lợi này:

- Quyền lợi thay đổi STBH là gì?

- Tại sao có quyền lợi này?

- Quyền lợi này bị áp dụng “không phù hợp” và ảnh hưởng xấu đến bạn ra sao?

1. Quyền thay đổi Số tiền bảo hiểm là gì?

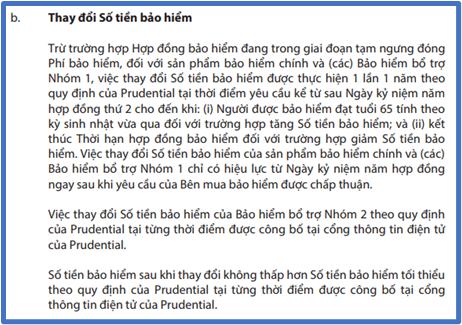

Trước tiên, chúng ta hãy cùng xem các công ty bảo hiểm định nghĩa quyền lợi này như thế nào.

Nhìn chung, dù khác nhau về câu từ và quy định riêng ở mỗi công ty, quyền lợi này chỉ ra 2 điều cơ bản:

- Bạn được quyền đề nghị tăng/giảm số tiền bảo hiểm. Công ty bảo hiểm sẽ quyết định chấp thuận đề nghị này hay không.

- Nếu được chấp thuận, phí bảo hiểm cơ bản, phí BH rủi ro thường thay đổi tương ứng với STBH mới.

Xem thêm: Review sản phẩm bảo hiểm Pru-Đầu Tư Linh Hoạt Prudential

2. Tại sao có quyền thay đổi Số tiền bảo hiểm?

Hợp đồng bảo hiểm nhân thọ thường là một cam kết dài hạn. Thời hạn hợp đồng có thể kéo dài từ 10, 20 năm hoặc thậm chí đến trọn đời. Sau một thời gian nhất định, việc nhu cầu bảo hiểm của khách hàng thay đổi (so với thời điểm mua) là điều rất bình thường.

Do vậy, quyền thay đổi Số tiền bảo hiểm xuất hiện để đáp ứng nhu cầu bảo hiểm thay đổi đó.

Thông thường khách hàng quyết định thay đổi STBH trong 2 trường hợp sau:

Tăng/giảm STBH do thay đổi mức độ trách nhiệm (về tài chính)

Bảo hiểm nhân thọ được dùng là phương án dự phòng để thay thế nguồn thu nhập (chưa mang về) trong tương lai nếu người trụ cột không may mất sớm. Khoản bồi thường từ BHNT này sẽ giúp trang trải chi phí cho gia đình (cụ thể là những người phụ thuộc như con nhỏ) trong một thời gian nhất định.

Chẳng hạn, nếu gia đình có thêm em bé, chi phí sẽ tăng lên. Tức là trách nhiệm về tài chính của người trụ cột cũng tăng lên. Do đó, khách hàng có thể đề nghị tăng STBH để bù đắp phần trách nhiệm tăng thêm này.

Ngược lại, khi con đủ lớn và không còn phụ thuộc vào tài chính của bố mẹ (chẳng hạn, tự đi làm và kiếm tiền), trách nhiệm (về tài chính) của bố/mẹ giảm. Lúc này, việc chủ động giảm STBH (để giảm chi phí) là phù hợp.

Giảm STBH để giảm gánh nặng đóng phí

Có những trường hợp khách hàng gặp khó khăn về tài chính (mất việc, kinh doanh thua lỗ…) dẫn đến không thể tiếp tục đóng phí như kế hoạch. Lúc này, việc chủ động đề nghị giảm số tiền bảo hiểm sẽ có ích. Bởi vì phí rủi ro bị khấu trừ và phí cơ bản cần đóng thường sẽ giảm theo tương ứng với STBH mới.

Điều này giúp khách hàng giảm gánh nặng đóng phí trong thời gian nhất định, trong khi vẫn được tiếp tục bảo vệ (dù ở mức thấp hơn).

3. Quyền thay đổi Số tiền bảo hiểm được sử dụng “không phù hợp” như thế nào?

Dù được sinh ra để đáp ứng các nhu cầu rất thiết thực của khách hàng, quyền lợi này đôi khi bị áp dụng không phù hợp. Điều này dẫn đến các thiệt hại trực tiếp cho khách hàng. Đặc biệt là đối với các khách hàng ưu tiên đầu tư tích lũy khi tham gia bảo hiểm.

Ví dụ: Khách hàng tham gia bảo hiểm đầu tư với mức phí 150 triệu/năm. Đại lý BH thiết kế bảng minh họa như sau:

Năm đầu tiên, đại lý thiết kế số tiền bảo hiểm rất lớn cho KH (2 tỷ). Điều này dẫn đến mức phí cơ bản khá cao (100 triệu). Do đó, chi phí bị khấu trừ trong năm cũng rất nhiều (97 triệu).

Từ năm thứ hai, Số tiền bảo hiểm đột ngột giảm xuống 300 triệu. Đại lý giải thích là để tối ưu phần đầu tư hơn cho khách hàng. (phí cơ bản và chi phí khấu trừ giảm; phí đầu tư tăng lên; tổng phí không thay đổi)

Tuy nhiên, nếu khách hàng đã ưu tiên đầu tư, chúng ta hoàn toàn có thể làm như sau.

Trong trường hợp này, số tiền bảo hiểm ngay từ năm đầu tiên là 300 triệu. Chi phí bị khấu trừ năm đầu tiên sẽ chỉ là 17.5 triệu đồng. So với phương án trên, chênh lệch phí khấu trừ năm đầu là 79.7 triệu.

Như vậy, vì đại lý sử dụng (không phù hợp) quyền thay đổi số tiền bảo hiểm (giảm từ 2 tỷ -> 300 triệu), khách hàng này đã mất gần 80 triệu đồng. Lẽ ra số tiền này đã được dùng để đầu tư sinh lời cho khách hàng.

Trong hầu hết các trường hợp, khách hàng không hề biết về thiệt hại này. Một phần vì thấy tổng phí đóng không thay đổi. Một phần khác (lớn hơn) là vì họ quá tin tưởng vào đại lý. Họ (mặc định) tin rằng đại lý sẽ làm những gì tốt nhất cho mình.

Đây là một ví dụ có thật của một khách hàng có thật. Các bạn có thể xem chi tiết hơn về trường hợp này ở video dưới đây.

Ở trường hợp này, việc thay đổi số tiền bảo hiểm và phí đóng được thể hiện trực tiếp trên bảng minh họa.

Trong thực tế, bảng minh họa thường thể hiện số tiền bảo hiểm và phí đóng giống nhau ở tất cả các năm. Nhưng đại lý có thể chủ động tư vấn (miệng) để khách hàng làm đơn điều chỉnh (giảm) số tiền bảo hiểm ở ngay năm thứ hai để “ưu tiên đầu tư”. Dù khác nhau về hình thức, thiệt hại của việc này cũng giống như ở trường hợp trên.

Vậy tại sao đại lý bảo hiểm lại làm thế?

Lý do khả dĩ nhất là vì tiền.

Cụ thể, hoa hồng của đại lý thường được tính trên phí bảo hiểm cơ bản. Nhiều công ty không tính hoa hồng cho đại lý với khoản đầu tư thêm của khách hàng.

Giả sử tỷ lệ hoa hồng là 30% trên phí BH cơ bản. Ở trường hợp trên, đại lý sẽ nhận được 30 triệu tiền hoa hồng (phí cơ bản 100 triệu). Con số này cao hơn rất nhiều so với nếu họ làm “đúng”, làm vì KH. (hoa hồng chỉ là 4.4 triệu với phí cơ bản 14.7 triệu.)

Tạm kết

Mỗi thay đổi trong hợp đồng bảo hiểm đều có thể ảnh hưởng đến mục tiêu của bạn. Vậy nên hãy đảm bảo rằng bạn hiểu rõ tác động có lợi/bất lợi của chúng. Từ đó bạn mới có thể đạt được mục tiêu mong muốn của mình.

Nếu bạn cần được tư vấn kỹ hơn về sản phẩm Pru-Đầu Tư Linh Hoạt, hãy inbox messenger cho mình hoặc nhắn tin Zalo (0969.45.54.64) để được hỗ trợ. Bạn cũng có thể điền thông tin vào form bên dưới, mình sẽ liên hệ lại cho bạn sớm nhất!

Tham khảo: Hướng dẫn đọc bảng minh họa Bảo hiểm Pru-Đầu Tư Linh Hoạt Prudential