“Lãi suất của bảo hiểm KHÔNG BAO GIỜ cao hơn ngân hàng!”

Nếu bạn từng nghe, từng tin vào câu nói này, thì hãy nghĩ lại đi. Bởi vì câu nói đó không còn phù hợp để áp dụng với dòng sản phẩm Bảo hiểm liên kết đơn vị.

Qua bài viết này, bạn sẽ biết được lãi suất của bảo hiểm – cụ thể là của sản phẩm Pru-Đầu tư linh hoạt – cao hơn lãi suất ngân hàng như thế nào. Và làm thế nào để nó cao hơn được?

Ngoài ra, bạn cũng sẽ nhận được những thông tin quan trọng để cân nhắc “Liệu mình có nên tham gia Pru-Đầu tư linh hoạt?”.

Bắt đầu nào…

Tổng quan sản phẩm

- Là một sản phẩm của công ty BHNT Prudential Việt Nam.

- Dòng sản phẩm: Bảo hiểm liên kết đơn vị

- Chức năng: Bảo vệ và Đầu tư

- Độ tuổi tham gia: 30 ngày tuổi – 65 tuổi

- Thời hạn hợp đồng: tối đa đến khi NĐBH 99 tuổi

- Phí bảo hiểm cơ bản tối thiểu: 10 triệu đồng/năm

- Tiền thân của sản phẩm này là Phú-Bảo gia đầu tư.

Quyền lợi đầu tư

Như đã nói ở bài viết về Bảo hiểm liên kết đơn vị, một phần phí bảo hiểm bạn đóng vào sẽ được đầu tư vào các quỹ đơn vị. Việc này được thực hiện dưới hình thức mua các đơn vị quỹ. Bạn sẽ hưởng toàn bộ kết quả đầu tư (và chịu toàn bộ rủi ro đầu tư) tương ứng với các Quỹ đơn vị đã chọn.

Để bạn hiểu rõ hơn, Linh sẽ giới thiệu về cơ chế hoạt động của sản phẩm này.

1. Cơ chế hoạt động

1.1. Phí BH đóng vào

Gồm 2 loại: Phí BH cơ bản (bắt buộc) và Phí đóng thêm (không bắt buộc).

Nếu bạn không đầu tư thêm (đóng thêm) thì phí BH đóng vào chính là Phí BH cơ bản.

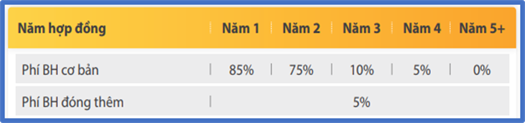

1.2. Phí ban đầu

Phí BH đóng vào sẽ ngay lập tức bị trừ đi Phí ban đầu, trước khi được phân bổ vào tài khoản HĐ.

Tỷ lệ phí ban đầu như sau:

Ví dụ: Năm đầu tiên, bạn đóng vào 20tr. (10tr cho mỗi tài khoản Cơ bản và Đầu tư thêm). Phí ban đầu bị khấu trừ tương ứng sẽ là:

- Phí ban đầu cho TK cơ bản: 10tr x 85% = 8.5tr

-> Số tiền thực tế được phân bổ vào TK cơ bản là: 10 – 8.5 = 1.5tr.

- Phí ban đầu cho TK đầu tư thêm: 10tr x 5% = 0.5tr

-> Số tiền thực tế được phân bổ vào TK đầu tư thêm là: 10 – 0.5 = 9.5tr

=> Tổng số tiền thực tế được phân bổ vào TK là: 1.5 + 9.5 = 11tr.

Với cách tính tương tự, bạn có thể tính được phí ban đầu bị khấu trừ các năm tiếp theo.

Từ năm thứ 5, tỷ lệ phí ban đầu bằng 0%, nghĩa là bạn sẽ không phải mất Phí ban đầu khi đóng phí BH cơ bản nữa.

Sau đó, tiền sẽ được phân bổ về hai tài khoản tương ứng.

1.3. Tài khoản Cơ bản và Tài khoản đầu tư thêm

Tiền ở hai tài khoản này sẽ được dùng để mua các đơn vị quỹ. Bạn là người quyết định mua đơn vị quỹ của quỹ nào. (Việc chọn quỹ được thực hiện ở bước đại lý thiết kế bảng minh họa bảo hiểm).

Pru-Đầu tư linh hoạt có 06 quỹ để bạn lựa chọn:

Đây là điểm khác so với Pru-Bảo vệ tối ưu hay Pru-Chủ động cuộc sống (thuộc dòng BH liên kết chung UL). Các sản phẩm UL chỉ có duy nhất một quỹ: Quỹ liên kết chung. Kết quả đầu tư của Quỹ LCK sẽ quyết định mức lãi bạn được nhận.

Với Pru-Đầu tư linh hoạt, bạn có thể phân bổ tiền vào một hoặc kết hợp nhiều quỹ đơn vị. Sự thay đổi giá đơn vị của mỗi quỹ bạn chọn chính là lãi suất đầu tư thực tế.

(Kết quả đầu tư thực tế sẽ được phân tích kỹ hơn ở phần sau).

1.4. Các chi phí khác

Ngoài Phí ban đầu, bạn sẽ phải trả một số loại phí khác để duy trì hiệu lực HĐ:

- Phí quản lý hợp đồng: dùng để cập nhật, duy trì thông tin HĐ.

- Phí bảo hiểm rủi ro: là chi phí để mua các quyền lợi bảo hiểm.

Hai loại phí này sẽ bị khấu trừ hàng tháng bằng cách bán đi số lượng đơn vị quỹ tương ứng.

Lưu ý: Prudential không áp dụng phí khi KH thực hiện việc chuyển đổi quỹ, rút tiền từ tài khoản và chấm dứt HĐ trước hạn.

1.5. Các khoản thưởng

Có hai khoản thưởng chính:

- Quà tặng tham gia HĐ giá trị lớn: 3% nếu phí BH cơ bản năm đầu từ 50tr; 5% nếu phí từ 100tr. Khoản tiền này được phân bổ vào Giá trị tài khoản cơ bản.

- Thưởng duy trì HĐ: mỗi 5 năm từ năm HĐ thứ 5.

Tóm lại, có 3 điểm quan trọng nhất mà bạn cần nhớ về cơ chế hoạt động của Pru-Đầu tư linh hoạt:

- Yếu tố làm tăng GTTK: Phí BH đóng vào, Kết quả đầu tư (lãi) và Các khoản thưởng

- Yếu tố làm giảm GTTK: Phí ban đầu, Các loại phí khác và Kết quả đầu tư (lỗ)

- Có 06 quỹ đơn vị để bạn chọn. Sự tăng/giảm giá đơn vị của mỗi quỹ chính là lãi suất thực tế bạn nhận được.

Tiếp theo chúng ta sẽ cùng xem kết quả đầu tư thực tế của các quỹ.

Đọc thêm:

Hướng dẫn đọc Bảng minh họa Bảo hiểm nhân thọ Pru – Đầu Tư Linh Hoạt – Prudential

Bảo Hiểm Đầu Tư Linh Hoạt Prudential – Tính Giá Trị Tài Khoản Tự Động Bằng Excel

2. Kết quả đầu tư thực tế

Kết quả đầu tư

Prudential ra mắt dòng BH liên kết đơn vị (ILP) từ năm 2008 với sản phẩm Phú – Bảo Gia Đầu Tư. (Pru-Đầu Tư Linh Hoạt là sản phẩm ra mắt sau này.)

Kết quả đầu tư thực tế của các Quỹ Prulink như sau:

Nguồn: Báo cáo thường niên Quỹ liên kết đơn vị

Bảng trên cho thấy tỷ suất đầu tư thực tế của mỗi quỹ thay đổi (tăng giảm) theo từng năm và hoàn toàn không biết trước. Vậy nên sẽ không bao giờ có câu trả lời chính xác cho câu hỏi “Tôi đóng phí 10-15 năm thì sẽ nhận về bao nhiêu tiền?”.

(Trong bảng minh họa quyền lợi, các mức lãi suất thấp-trung bình-cao chỉ mang tính tham khảo. Do đó, số tiền hiển thị trong đó không phải là con số bạn chắc chắn được nhận sau này.)

Lưu ý:

- Kết quả hoạt động của các Quỹ PRUlink trong quá khứ dùng để tham khảo và không phải là cơ sở để đảm bảo chắc chắn về kết quả hoạt động của các Quỹ PRUlink trong tương lai.

- Tỷ suất đầu tư thực tế có thể thay đổi (tăng hoặc giảm hoặc thậm chí cho kết quả âm) qua các năm tùy vào tình hình hoạt động của các khoản đầu tư.

- Bạn có thể lựa chọn đưa tiền (phí bảo hiểm được phân bổ) vào một hoặc kết hợp nhiều quỹ trong 6 quỹ trên đây để có thể đạt được lãi suất kỳ vọng mong muốn.

Giá đơn vị quỹ

Để hiểu rõ hơn về cách tính và xu hướng lãi suất, hãy cùng xem giá đơn vị của mỗi quỹ thay đổi như thế nào từ 2009-2019.

Có thể thấy, dù giá đơn vị quỹ biến động tăng giảm liên tục, nhưng nhìn chung xu hướng vẫn là tăng trong hơn 10 năm qua.

Tiếp theo, chúng ta sẽ lần lượt tìm hiểu chi tiết hơn về từng quỹ.

1. Quỹ Cổ phiếu VN

– Mục tiêu: Tối đa hóa tổng thu nhập từ các khoản đầu tư trung đến dài hạn

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Cổ phiếu chiếm hầu hết trên 90% trong suốt 11 năm. Thực hiện đúng theo cam kết đầu tư tối thiểu 80% vào cổ phiếu nhằm đạt được mục tiêu đầu tư.

- Giá trị tài sản quỹ tăng gần 100 lần sau 11 năm: 38 tỷ -> 3.3 nghìn tỷ đồng. Đây cũng là quỹ có giá trị tài sản lớn nhất trong 6 quỹ của Pru-Đầu tư linh hoạt.

– Kết quả đầu tư

- Nhìn chung, Quỹ Cổ Phiếu VN hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 10.14%/năm; 2015-2019 là 14.43%/năm)

- Kết quả đầu tư chịu ảnh hưởng rõ rệt từ sự biến động của thị trường chứng khoán (do Quỹ Cổ Phiếu VN đầu tư chủ yếu vào cổ phiếu). Bạn có thể nhận được mức lãi lên đến 56.6%/năm, nhưng cũng có thể lỗ gần 20%/năm. (Rất nhiều đại lý chỉ quảng cáo về mức lãi suất cao ngất trong quá khứ, mà lờ đi các năm thua lỗ).

- Giá đơn vị quỹ trên đây được tính tại thời điểm cuối năm. Trong thực tế, giá đơn vị trong năm có khá nhiều biến động (tăng giảm do định giá liên tục định kỳ). Vậy nên kết quả đầu tư trên đây có thể không áp dụng cho tất cả các khách hàng. Chẳng hạn, bạn có thể chốt lời hoặc chuyển đổi quỹ khác khi dự đoán được giá đơn vị Quỹ Tăng trưởng giảm. Hoặc thời điểm tham gia khác nhau cũng dẫn đến giá đơn vị quỹ mua vào cũng khác nhau.

- Quỹ Cổ Phiếu VN định hướng khách hàng đầu tư dài hạn. Tuy nhiên nếu có đủ kiến thức và kinh nghiệm (hoặc một tư vấn đủ tốt) bạn hoàn toàn có thể kiếm lời trong ngắn hạn.

2. Quỹ Tăng trưởng

– Mục tiêu: Tạo ra thu nhập cao từ trung đến dài hạn

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Tỷ trọng đầu tư thực tế vào Cổ phiếu chiếm từ 60-70%, Trái phiếu 20-30%.

- Giá trị tài sản quỹ tăng hơn 14 lần: 26 tỷ -> 388 tỷ đồng

– Kết quả đầu tư

- Quỹ Tăng Trưởng hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 10.62%/năm; 2015-2019 là 12.93%/năm)

- Mức lãi và lỗ nhiều nhất đều thấp hơn tương ứng so với Quỹ Cổ Phiếu VN, do Quỹ Tăng Trưởng đầu tư ít hơn về cổ phiếu và nhiều hơn về các kênh an toàn (trái phiếu, tiền gửi).

- Giá các đơn vị quỹ trên đây là giá cuối năm. Bạn hoàn toàn có thể đạt được các kết quả đầu tư tốt hơn nếu biết tận dụng sự biến động giá đơn vị quỹ trong mỗi năm.

- Quỹ Tăng Trưởng định hướng khách hàng đầu tư trung và dài hạn. Nhưng nếu có đủ kiến thức và kinh nghiệm (hoặc một tư vấn đủ tốt) bạn hoàn toàn có thể kiếm lời trong ngắn hạn.

3. Quỹ Cân bằng

– Mục tiêu: Tạo ra sự kết hợp cân bằng giữa thu nhập ổn định và sự tăng trưởng vốn trung và dài hạn

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Tỷ lệ đầu tư vào Cổ phiếu và Trái phiếu khá cân bằng và đều ở mức 40-50%.

- Giá trị tài sản quỹ tăng hơn 7 lần: 28 tỷ -> 217 tỷ đồng.

– Kết quả đầu tư

- Quỹ Cân Bằng hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 10.65%/năm; 2015-2019 là 11.66%/năm)

- Sự cân bằng về tỷ lệ trong danh mục đầu tư giữa cổ phiếu (rủi ro hơn) và các kênh an toàn (trái phiếu, tiền gửi) giúp Quỹ tránh được mức lỗ lớn. Tuy nhiên, nó đồng thời cũng khiến mức lãi nhận được thấp hơn hai Quỹ trên.

- Giá các đơn vị quỹ trên đây là giá cuối năm. Bạn hoàn toàn có thể đạt được các kết quả đầu tư tốt hơn nếu biết tận dụng sự biến động giá đơn vị quỹ trong mỗi năm.

4. Quỹ Bền vững

– Mục tiêu: Tạo ra thu nhập ổn định với khả năng tăng trưởng vốn trung và dài hạn

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Trái phiếu chiếm tỷ trọng lớn nhất 50-70% giúp tỷ suất đầu tư hầu hết đều dương trong giai đoạn 2009-2019.

- Giá trị tài sản quỹ tăng hơn 3 lần: 35 tỷ -> 117 tỷ đồng.

– Kết quả đầu tư

- Quỹ Bền Vững hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 10.53%/năm; 2015-2019 là 10.29%/năm)

- Giá các đơn vị quỹ trên đây là giá cuối năm. Bạn hoàn toàn có thể đạt được các kết quả đầu tư tốt hơn nếu biết tận dụng sự biến động giá đơn vị quỹ trong mỗi năm.

5. Quỹ Trái phiếu VN

– Mục tiêu: Tạo ra thu nhập ổn định với khả năng tăng trưởng vốn trung và dài hạn

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Quỹ đầu tư chủ yếu vào Trái phiếu với tỷ lệ từ 70-95% giúp khách hàng nhận được lợi suất đầu tư ổn định qua 11 năm.

- Giá trị tài sản tăng gần 5 lần: 62 tỷ -> 311 tỷ đồng

– Kết quả đầu tư

- Quỹ Trái Phiếu VN hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 10.25%/năm; 2015-2019 là 8.31%/năm)

- Giá các đơn vị quỹ trên đây là giá cuối năm. Bạn hoàn toàn có thể đạt được các kết quả đầu tư tốt hơn nếu biết tận dụng sự biến động giá đơn vị quỹ trong mỗi năm.

6. Quỹ Bảo toàn

– Mục tiêu: Bảo toàn vốn cho Bên mua bảo hiểm

– Tỷ trọng danh mục đầu tư và Tài sản quỹ:

- Quỹ tập trung toàn bộ vào Tiền gửi ngân hàng các kỳ hạn để mang lại tỷ suất đầu tư không quá cao nhưng rất ổn định.

- Giá trị tài sản tăng gần 6 lần: 6 tỷ -> 35 tỷ đồng. Đây là quỹ có giá trị tài sản thấp nhất trong 6 quỹ.

– Kết quả đầu tư

- Quỹ Bảo toàn hoạt động có lời qua hơn 10 năm (lãi kép trong giai đoạn 2010-2019 là 6.41%/năm; 2015-2019 là 4.38%/năm). Tuy nhiên mức lãi này không quá hấp dẫn do lợi nhuận chỉ đến từ lãi tiền gửi ngân hàng.

3. Nếu công ty (Quỹ liên kết đơn vị) đầu tư thua lỗ thì sao?

Khác với Pru-Bảo vệ tối ưu, Pru-Đầu tư linh hoạt không có lãi suất cam kết. Vậy nên, nếu kết quả đầu tư không tốt, bạn cũng sẽ phải chấp nhận.

Hãy luôn nhớ rằng: “Khách hàng được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư.”

Tuy nhiên có những lí do để việc công ty đầu tư thua lỗ liên tục rất khó xảy ra.

- Các điều kiện của Bộ Tài chính (thông tư 135/2012/TT-BTC) về cơ cấu danh mục đầu tư của mỗi Quỹ Liên kết Đơn vị:

- Mỗi Quỹ Liên kết Đơn vị không được đầu tư vào quá 10% tổng giá trị chứng khoán đang lưu hành của một tổ chức phát hành, trừ trái phiếu Chính phủ;

- Mỗi Quỹ Liên kết Đơn vị không được đầu tư vượt quá 20% tổng giá trị tài sản của quỹ vào chứng khoán đang lưu hành của một tổ chức phát hành, trừ trái phiếu Chính phủ;

- Tài sản của Quỹ Liên kết Đơn vị không được đầu tư trực tiếp vào bất động sản, vàng, bạc, kim loại quý, đá quý;

- Mỗi Quỹ Liên kết Đơn vị không được đầu tư quá 30% tổng giá trị tài sản của quỹ vào các công ty trong cùng một tập đoàn hay một nhóm công ty có quan hệ sở hữu lẫn nhau;

- Công ty không được đầu tư vào các quỹ đầu tư chứng khoán, cổ phiếu của các công ty đầu tư chứng khoán thành lập và hoạt động tại Việt Nam.

- Thua lỗ liên tục sẽ khiến Prudential mất nguồn thu từ khách hàng tham gia bảo hiểm mới. Prudential (hay Công ty quản lý Quỹ Eastspring Invesments) có những chuyên gia hàng đầu luôn cố gắng để giúp KH (và chính họ) đạt được lợi nhuận kỳ vọng.

- Với cổ phiếu, Prudential chủ yếu đầu tư vào các công ty thuộc nhóm VN30 (nhóm các công ty tốt nhất thị trường). Điều này góp phần làm giảm rủi ro thua lỗ cho danh mục đầu tư của Quỹ.

Trong đó:

- VHM: Công ty cổ phẩn Vinhomes

- FPT: Công ty cổ phần FPT

- MBB: Ngân hàng thương mại cổ phần Quân đội (MB Bank)

- CTG: Ngân hàng thương mại cổ phần Công Thương VN (Vietinbank)

- VCB: Ngân hàng thương mại cổ phần Ngoại Thương VN (Vietcombank)

Tham khảo: Rủi ro thua lỗ trong Pru-Đầu Tư Linh Hoạt Prudential: Có lớn như bạn nghĩ?

Dù vậy, làm sao để bạn biết mình nên lựa chọn quỹ nào? Chọn một hay nhiều quỹ? Quỹ nào phù hợp nhất với khả năng chấp nhận rủi ro của bạn?…

Nếu bạn băn khoăn điều đó thì có thể sử dụng công cụ sau.

Mức độ chấp nhận rủi ro

Trong thực tế, không có một công thức tuyệt đối nào có thể giúp bạn trả lời các câu hỏi này. Bài test này chỉ có thể giúp bạn (phần nào) xác định mức độ chấp nhận rủi ro của bản thân. Từ đó, đưa ra các gợi ý về quỹ đơn vị phù hợp cho bạn.

Xem “khẩu vị rủi ro” của bạn bằng cách bấm vào hình ảnh bên dưới.

Lưu ý:

- Công cụ này chỉ mang tính chất tham khảo giúp bạn hiểu rõ hơn về khả năng chấp nhận rủi ro của bản thân.

- Bạn hoàn toàn có thể lựa chọn quỹ có mức rủi ro (và lợi nhuận kỳ vọng) cao hơn kết quả của bài khảo sát.

Quyền lợi bảo vệ

Ngoài chức năng là một kênh đầu tư, Pru-Đầu tư linh hoạt vẫn có các quyền lợi bảo hiểm phổ biến.

(Kết quả đầu tư là Giá trị tài khoản hợp đồng/Giá trị quỹ HĐ)

Ngoài ra, khách hàng có thể tham gia thêm các sản phẩm bảo hiểm bổ trợ để tăng phạm vi bảo hiểm:

- Tai nạn:

- BH chết và tàn tật do tai nạn mở rộng

- BH tai nạn dành cho trẻ em

- Nằm viện:

- BH chăm sóc sức khỏe

- BH chăm sóc sức khỏe toàn diện

- Bảo hiểm sức khỏe dành cho trẻ em

- Bệnh hiểm nghèo:

- BH bệnh lý nghiêm trọng

- BH Bệnh hiểm nghèo từ giai đoạn đầu

- Bảo hiểm Bệnh hiểm nghèo dành cho trẻ em

- Hỗ trợ tài chính:

- BH hỗ trợ tài chính người hôn phối

- BH hỗ trợ tài chính người phụ thuộc

- Miễn đóng phí:

- BH miễn đóng phí bệnh hiểm nghèo

- BH từ bỏ thu phí bệnh lý nghiêm trọng

- Bảo hiểm từ bỏ thu phí

- BH Từ bỏ thu phí người hôn phối

- Mất sớm:

- Bảo hiểm tử kỳ

- BH chết do tai nạn

- BH nhân thọ có kỳ hạn

(Để tìm hiểu rõ hơn về các sản phẩm bổ trợ kể trên, hãy để lại comment hoặc inbox cho mình)

Quyền của bên mua bảo hiểm

Ngoài các quyền lợi về đầu tư và bảo hiểm, Pru-Đầu tư linh hoạt còn cung cấp cho bên mua bảo hiểm rất nhiều sự chủ động đối với hợp đồng bảo hiểm của mình.

1. Chủ động lựa chọn quỹ đầu tư

Như đã nói, bạn có thể tự do lựa chọn các quỹ đầu tư theo mong muốn. Có thể là một quỹ duy nhất hoặc kết hợp nhiều quỹ trong 6 quỹ với nhau.

Đây là điểm khác biệt so với dòng sản phẩm BH liên kết chung UL (chỉ có 1 quỹ duy nhất – Quỹ liên kết chung).

2. Chủ động tùy chọn thời điểm kết thúc HĐ

Thời hạn hợp đồng tối đa của sản phẩm là đến khi Người được bảo hiểm 99 tuổi. Tuy nhiên, bạn có thể chấm dứt hợp đồng tại bất kỳ thời điểm nào mà không mất phí hủy hợp đồng.

Khi dừng hợp đồng, bạn sẽ nhận lại Giá trị tài khoản (Giá trị quỹ) của hợp đồng tại thời điểm đó.

3. Chủ động thay đổi số tiền bảo hiểm

Bạn có thể thay đổi (tăng/giảm) số tiền bảo hiểm khi nhu cầu bảo hiểm thay đổi mà vẫn giữ nguyên phí bảo hiểm. Lưu ý một số điều sau:

- Thực hiện 1 lần/năm, sau ngày kỷ niệm năm HĐ thứ 2

- Việc tăng STBH cần thực hiện trước khi NĐBH 65 tuổi. Không giới hạn độ tuổi nếu muốn giảm STBH.

- STBH tối thiểu sau khi thay đổi lớn hơn hoặc bằng 150 triệu đồng.

- Phí BH rủi ro sẽ thay đổi tương ứng với STBH mới.

Tại sao lại thay đổi Số tiền bảo hiểm à?

Ví dụ nhé:

- Tăng STBH: khi gia đình bạn có thêm thành viên mới, nghĩa vụ tài chính của bạn – với tư cách người trụ cột – sẽ lớn hơn. Hay nói cách khác, mệnh giá bảo vệ cũng cần tăng theo tương ứng.

- Giảm STBH: tương tự như vậy, khi con bạn đủ trưởng thành để độc lập về tài chính (không còn phụ thuộc vào thu nhập của bạn), nghĩa vụ tài chính của bạn sẽ giảm theo. Việc giảm STBH lúc này giúp giảm chi phí bảo hiểm rủi ro bạn cần trả.

Trong cả hai trường hợp này, quyền lợi này giúp bạn điều chỉnh mệnh giá bảo vệ theo nhu cầu mà không cần phải tham gia hợp đồng mới.

4. Chủ động đầu tư thêm

Bạn có thể đầu tư thêm (ngoài phí BH cơ bản) bất cứ lúc nào, không giới hạn số lần đầu tư thêm mỗi năm, để có thể đạt được lợi nhuận cao nhất.

- Số tiền đầu tư thêm tối thiểu là 2 triệu đồng/lần.

- Tổng số tiền đầu tư thêm tối đa mỗi năm bằng 10 lần phí BH cơ bản của năm HĐ đầu tiên.

5. Chủ động rút tiền

- Bạn có thể rút tiền MIỄN PHÍ bất kỳ lúc nào để phục vụ mục đích cá nhân: mua xe, mua nhà, cho con đi học…

- Thứ tự rút tiền: rút từ Giá trị tài khoản đầu tư thêm trước, sau đó đến Giá trị tài khoản cơ bản.

6. Chủ động đóng phí

Bạn được tạm ngưng đóng phí hoặc đóng phí ít hơn từ năm HĐ thứ 6.

Các quyền lợi bảo vệ của Pru-Đầu tư linh hoạt vẫn được đảm bảo miễn là Giá trị tài khoản (Giá trị quỹ) của HĐ còn đủ để chi trả các chi phí của HĐ.

7. Chủ động thay đổi tỷ lệ đầu tư

Bạn có thể thay đổi tỷ lệ đầu tư vào các quỹ theo mong muốn. Việc thay đổi này được thực hiện miễn phí.

Ví dụ:

- 3 năm đầu: phí BH được phân bổ vào 2 quỹ: Quỹ Cổ phiếu VN 60% và Quỹ Trái phiếu VN 40%.

- 2 năm tiếp theo: bạn có thể điều chỉnh để phí BH được phân bổ vào: Quỹ Tăng trưởng 50% và Quỹ Cân bằng 50%.

Lúc này, bạn sẽ đầu tư vào 4 quỹ: Cổ phiếu VN, Trái phiếu VN, Tăng trưởng và Cân bằng.

8. Chủ động hoán đổi quỹ đầu tư

Hoán đổi quỹ đầu tư là việc bán bớt một phần hoặc toàn bộ đơn vị quỹ của Quỹ này để đầu tư vào Quỹ khác.

Ví dụ:

Bạn đang đầu tư vào 2 quỹ Cổ phiếu VN và Trái phiếu VN.

Bạn thấy thị trường cổ phiếu tăng trưởng tốt và mong muốn tăng trưởng tài sản cao hơn. Lúc này, bạn có thể bán 100 triệu đồng từ Quỹ Trái phiếu VN để đầu tư vào Quỹ Cổ phiếu VN.

Phí bảo hiểm

Tham khảo phí bảo hiểm cơ bản dự tính bằng form sau:

Lưu ý:

- Trên đây là phí đóng tham khảo cho khách hàng ở nhóm tuổi 25-50. Hãy liên hệ trực tiếp với mình nếu bạn muốn tham khảo phí đóng cho người ở nhóm tuổi khác (30 ngày tuổi – 24 tuổi và 50-65 tuổi)

- Đây là phí cơ bản cho sản phẩm chính. Chưa bao gồm phí đầu tư thêm và phí của (các) sản phẩm bổ trợ kèm theo (không bắt buộc).

Tóm tắt ý chính

- So với các sản phẩm BH khác, Pru-Đầu tư linh hoạt có thể mang lại lợi nhuận từ đầu tư cao hơn. Hay nói cách khác là số tiền bạn nhận về khi đáo hạn hoặc dừng hợp đồng có thể nhiều hơn.

- So với các kênh đầu tư khác, Pru-Đầu tư linh hoạt có lợi thế về chức năng bảo hiểm. Sản phẩm này (cùng với các sản phẩm bổ trợ) giúp bảo vệ tài chính của khách hàng trước các rủi ro như tai nạn, bệnh hiểm nghèo, nằm viện hay mất sớm.

- Pru-Đầu tư linh hoạt giúp bạn nắm quyền chủ động hoàn toàn trong kế hoạch bảo vệ và đầu tư. Bạn có thể thực hiện việc rút tiền, thay đổi số tiền bảo hiểm, chấm dứt HĐ và nhiều quyền lợi khác hoàn toàn MIỄN PHÍ.

Đọc đến đây có lẽ bạn đã phần nào tự trả lời được câu hỏi “Tôi có nên tham gia Pru-Đầu tư linh hoạt?”.

Nếu bạn chưa thể trả lời được và muốn được tư vấn thêm, thì cũng không sao. Hãy để lại comment hoặc tin nhắn đến hotline 0886.17.11.15 / 0969.45.54.64. Bạn cũng có thể điền form đăng ký tư vấn bên dưới để được hỗ trợ sớm nhất nhé.

>> Xem thêm: Lãi suất Bảo hiểm liên kết chung (UL) – Case study: AIA

>> Xem thêm: Bảo hiểm liên kết đơn vị (ILP) – Những điều cơ bản cần biết

Tỷ suất đầu tư khác gì với Lãi suất đơn, Lãi suất kép? Mình đang băn khoăn về vấn đề này. Rất mong được phản hồi câu trả lời qua Email. Thanks

Tỷ suất đầu tư hàng năm trên đây tương ứng với lãi suất đơn.

Còn để tính lãi suất kép trong một khoảng thời gian thì bạn dùng công thức Fn=PV(1+i)^n.

Ở Quỹ cổ phiếu mình thấy bạn tính Tỷ suất đầu tư dòng trên là 18,1%, Xuống dưới thì là 33,3%. Mình tính thì thấy 33,3% là lãi suất đơn. Con số 18,1% bạn đang tính đang là Tỷ lệ tăng trưởng trung bình hằng năm AAGR, nhưng con số này khi tính ra kp ls đơn, mà cũng chẳng phải ls kép; nên mình băn khoăn công thức này thể hiện điều gì. Còn nếu để tính lãi kép thì phải tính theo công thức Tỷ lệ tăng trưởng lũy kế CARG mới chuẩn.

Đúng rồi. Do có những người nhìn lãi suất các năm, cộng tổng rồi chia số năm và coi đó là lãi đơn trung bình (18.1%), nên mình tính lại để cho thấy là số đó k đúng.

Còn về lãi kép thì đúng là phải dùng công thức CARG (hay chính là từ công thức tính FV mình nói ở cmt trên). Mình sẽ update phần lãi kép vào bài viết.

Cảm ơn bạn đã góp ý nhé.

uh, với mình cũng đang thắc mắc là báo cáo tài chính của các công ty công bố là lãi suất kép? hay lãi bình quân nhỉ? Đọc báo cáo của Manulife mình có tính theo 2 cthuc ls đơn và ls kép nhưng k thấy giống số nào cả, kb mình có tính sai đoạn nào k. Bạn tính lại check thêm hộ m vs nhé. Thanks!