Bạn từng thắc mắc lãi suất đầu tư thực tế các công ty BHNT đang trả là bao nhiêu? So với lãi suất cam kết thì như thế nào? Họ đầu tư vào đâu? Lãi suất đang tăng hay giảm qua các năm?…

Bài viết này sẽ giúp bạn giải đáp các thắc mắc đó thông qua ví dụ về sản phẩm An phúc trọn đời ưu việt của AIA.

Thực trạng lãi suất (2009 – 2019)

(nguồn: Báo cáo hoạt động Quỹ liên kết chung)

- Lãi thực tế: là lãi suất đầu tư thực tế của Quỹ liên kết chung

- Lãi trả BMBH: là lãi suất thực mà khách hàng (bên mua bảo hiểm) được nhận.

- LS cam kết: là lãi suất đầu tư tối thiểu mà AIA cam kết trả cho khách hàng. (Để tiện so sánh, giả định hợp đồng bắt đầu có hiệu lực từ năm 2009)

Nhìn chung, lãi suất đầu tư của Quỹ liên kết chung có xu hướng giảm dần qua hơn 10 năm (năm 2020 – 3 tháng đầu: 5.2%)

Lưu ý: Các sản phẩm bảo hiểm liên kết chung của AIA từ 2009 – 2020 bao gồm: An phúc trọn đời (UL1 – đã ngừng bán mới); An phúc trọn đời nâng cao (UL2 – đã ngừng bán mới) và An phúc trọn đời ưu việt (UL3 – đang bán).

Vì sao lãi suất giảm dần?

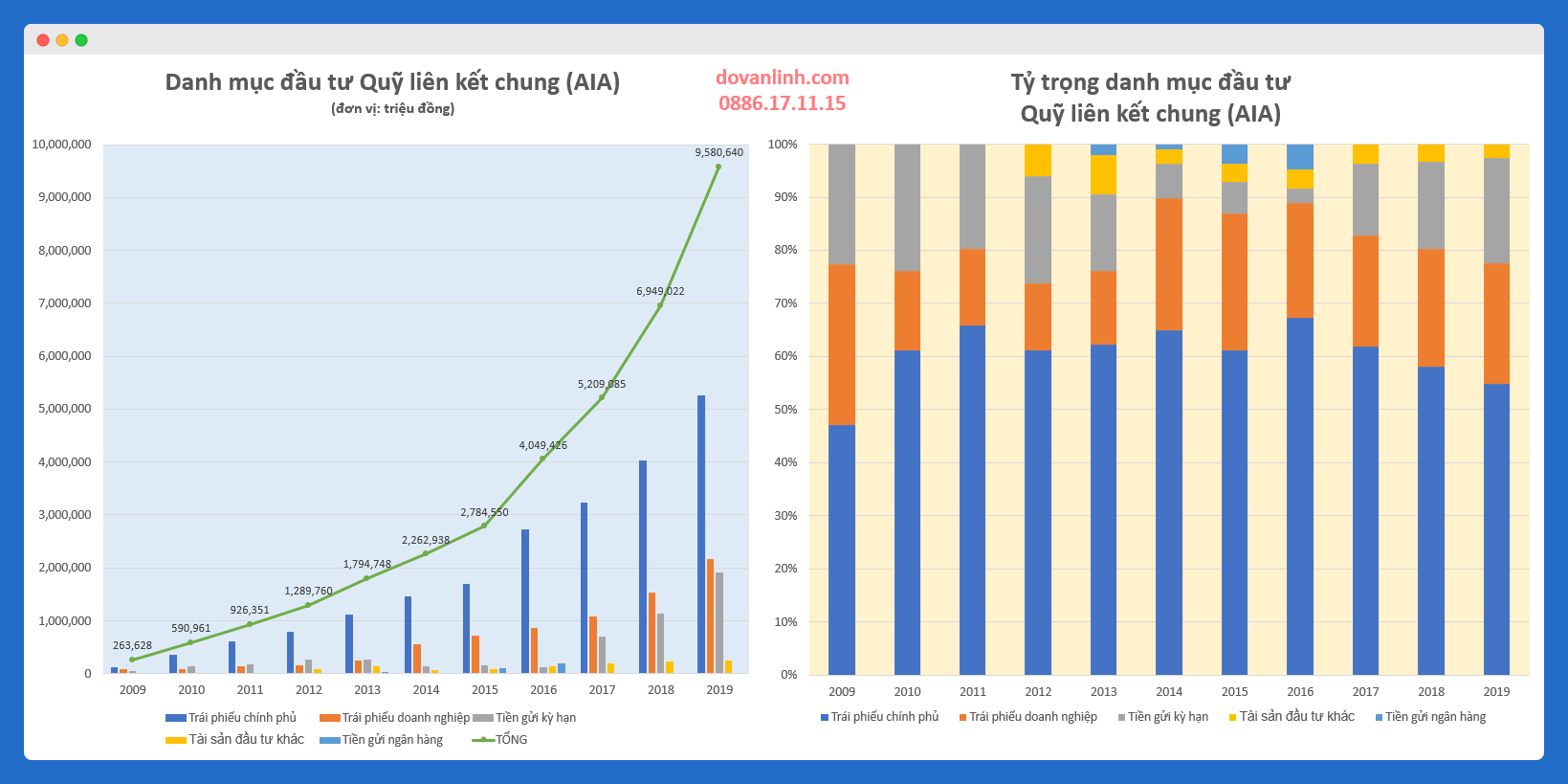

Trước hết, chúng ta hãy cùng nhìn vào danh mục đầu tư của quỹ.

Nhìn vào danh mục đầu tư qua 10 năm, có thể thấy quỹ chủ yếu đầu tư vào Trái phiếu chính phủ (khoảng 60%), Trái phiếu doanh nghiệp (20%) và Tiền gửi kỳ hạn (15%).

Nguyên nhân chính của việc lãi suất đầu tư (và LS thực tế khách hàng nhận) giảm dần qua các năm là do lãi suất trái phiếu (đặc biệt là Trái phiếu Chính phủ) giảm.

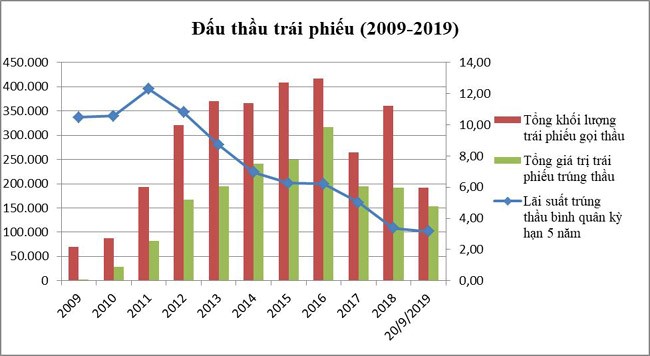

- Lãi suất trái phiếu Chính phủ kỳ hạn 5 năm (nguồn: hnx.vn)

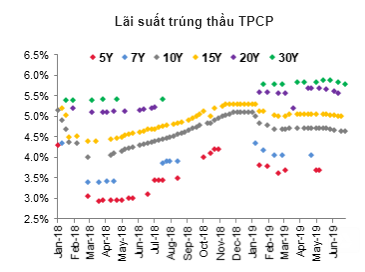

- Lãi suất trái phiếu Chính phủ các kỳ hạn từ 5 năm đến 30 năm (giai đoạn 2018-2019)

(Nguồn đồ thị: SSI Retail Research)

Tại sao không thay đổi danh mục đầu tư?

Chính sách và mục tiêu đầu tư quỹ liên kết chung của Công ty là đạt được lợi nhuận đầu tư ổn định, đồng thời đảm bảo khả năng thanh toán. Ngoài ra, hợp đồng bảo hiểm là một cam kết dài hạn giữa Công ty BH và khách hàng.

Do vậy, việc lựa chọn tập trung đầu tư vào Trái phiếu Chính phủ (cùng với Trái phiếu doanh nghiệp và Tiền gửi kỳ hạn) với các kỳ hạn dài và lãi suất ổn định là hợp lý.

Việc lựa chọn đầu tư vào cổ phiếu (hay loại hình đầu tư khác) có mức biến động lãi suất cao sẽ khiến Công ty gặp rủi ro khi lãi suất đầu tư thực tế thấp hơn lãi suất cam kết. Rủi ro ở đây là công ty BH sẽ lỗ hoặc lãi ít hơn dự tính.

Lãi suất đầu tư thực tế của UL liên tục giảm cũng là một phần lý do khiến các công ty BH liên tục ra mắt các sản phẩm UL mới (với mức lãi suất cam kết thấp hơn) và dừng bán các version UL trước đó (vốn có mức lãi suất cam kết cao hơn).

So sánh lãi suất UL trên thị trường

Giống như AIA, các công ty BH khác trong top 5 cũng có lãi suất UL giảm dần. Nguyên nhân chính là danh mục đầu tư của họ cũng chủ yếu tập trung vào Trái phiếu (chính phủ và doanh nghiệp).

Lưu ý:

- Daiichi: do không lấy được dữ liệu Báo cáo hoạt động Quỹ liên kết chung của Daiichi nên mình sử dụng lãi suất từng năm của các sản phẩm UL.

- Các sản phẩm UL của mỗi công ty BH có thể có lãi suất khác nhau. Xem chi tiết tại website chính thức: Daiichi, Manulife, Bảo Việt, Prudential, AIA

- Thống kê này chỉ có tính tham khảo, không khẳng định lãi suất UL sẽ tiếp tục hay luôn giảm dần trong các năm tiếp theo.

Có nên hủy hợp đồng Bảo hiểm liên kết chung đang có?

Đừng vội hủy hợp đồng An phúc trọn đời ưu việt (hay hợp đồng UL bạn đang có) để tham gia sản phẩm khác vì lí do lãi suất đầu tư UL giảm. Ít nhất là đừng hủy nếu chưa biết mình phải đánh đổi điều gì.

- Đa số các sản phẩm UL hiện tại đều có quyền lợi bảo vệ khá rộng so với trước kia. Một số quyền lợi sống được kèm ngay trong sản phẩm chính như: bệnh hiểm nghèo, trợ cấp nằm viện, tàn phế vĩnh viễn… (Đây cũng là cách các công ty BH thu hút khách hàng để bù đắp lại mức lãi suất không được hấp dẫn lắm)

- Tham gia sản phẩm mới ở độ tuổi lớn hơn và tình trạng sức khỏe kém hơn khiến bạn phải chịu mức phí rủi ro cao hơn (hoặc bị loại trừ bảo hiểm). Điều này cuối cùng lại làm giảm khả năng tích lũy của hợp đồng mới.

Trong trường hợp quyết định hủy, hãy chắc chắn rằng bạn đã được chấp thuận bảo hiểm ở hợp đồng mới trước khi hủy HĐ cũ. Điều này nhằm đảm bảo bạn vẫn được bảo vệ trong thời gian thay đổi sản phẩm.

Có nên mua Bảo hiểm liên kết chung UL?

Tôi… không biết!

Nghiêm túc đấy. Ít nhất là tôi không thể đưa ra lời khuyên nào cho đến khi biết đủ những thông tin cần thiết về bạn. Một vài trong số đó bao gồm:

- Nhu cầu: cụ thể là mức độ ưu tiên giữa Bảo vệ và Tích lũy của bạn: Tỷ lệ ưu tiên của bạn là 10-0? 7-3? hay 5-5? hay thậm chí 1-9?

- Khả năng tài chính

- Mức độ chấp nhận rủi ro của bạn

Các lựa chọn sản phẩm khác (tốt/phù hợp hơn)?

Bảo hiểm nhân thọ có kỳ hạn

Ưu điểm

Phí bảo hiểm rẻ hơn từ 4-7 lần so với BH liên kết chung. Do bạn chỉ phải trả đúng chi phí để được bảo hiểm – không hơn, không kém. (Với UL, bạn trả nhiều hơn cần thiết. Số tiền dư ra được công ty bảo hiểm mang đi mua trái phiếu và trả lãi cho bạn)

Chọn khi nào?

- Khi bạn chỉ muốn được bảo vệ thuần túy. Trong thời hạn hợp đồng (thường từ 5-30 năm), nếu có rủi ro, công ty bảo hiểm sẽ bồi thường. Hết thời hạn hợp đồng và bạn vẫn sống khỏe thì chia tay hết trách nhiệm.

- Khi bạn “nói không với tích lũy bằng bảo hiểm“ – bạn có khả năng đầu tư hoặc sử dụng các kênh đầu tư khác đem lại mức lãi suất cao hơn.

Tóm lại, với hai trường hợp này, BH nhân thọ có kỳ hạn sẽ giúp bạn đạt được nhu cầu bảo vệ với chi phí thấp nhất.

Bảo hiểm liên kết đơn vị (ILP)

Ưu điểm

- Bạn được chủ động lựa chọn đầu tư vào một hoặc kết hợp nhiều quỹ đơn vị khác nhau phù hợp với kỳ vọng lợi nhuận và khả năng chấp nhận rủi ro của mình. Với UL, bạn chỉ có một sự lựa chọn – Quỹ liên kết chung.

- Tỷ trọng trong danh mục đầu tư đa dạng hơn: Cổ phiếu có thể chiếm tới hơn 90% và có thể mang lại lãi suất kỳ vọng cao hơn (tất nhiên là không đảm bảo). Với UL, Trái phiếu chiếm tỷ trọng lớn (60-70%), sau đó đến tiền gửi kỳ hạn. Cổ phiếu thường chỉ chiếm tỷ lệ (rất) nhỏ.

Pru-Đầu tư linh hoạt

Chọn khi nào?

- Khi bạn muốn kết hợp bảo hiểm và đầu tư (ý tôi là đầu tư một cách thực sự vào thị trường chứng khoán – vào cổ phiếu, chứ không phải trái phiếu như UL).

- Khi bạn có vốn nhàn rỗi không lớn và/hoặc chưa có kinh nghiệm đầu tư. Hãy chọn BH liên kết đơn vị để tận dụng khả năng chuyên môn của các công ty quản lý quỹ hàng đầu.

- Khi bạn có mức độ chấp nhận rủi ro lớn hơn so với UL.

CHÚ Ý: Bài viết này

- Chỉ có tính tham khảo về lãi suất UL thực tế trong quá khứ

- Không khẳng định lãi suất Bảo hiểm liên kết chung UL sẽ tiếp tục giảm dần trong các năm tiếp theo.

- Chỉ ra rằng bạn có nhiều sự lựa chọn sản phẩm bảo hiểm khác hơn bạn nghĩ.

Tạm kết

Cảm ơn bạn đã đọc đến dòng này. Điều này cũng chứng tỏ ít nhiều bạn có quan tâm đến bảo hiểm nhân thọ.

Vậy với tất cả những thông tin từ bài viết này, bạn có chọn tham gia Bảo hiểm liên kết chung nữa không?

Nếu không thì lựa chọn của bạn là gì?

Hãy comment ý kiến hoặc để lại câu hỏi bên dưới. Hoặc bạn có thể liên hệ với mình ở số 0886.17.11.15 (zalo/mess).

>> Xem thêm: Pru-Đầu tư linh hoạt – Lãi suất bảo hiểm cao hơn ngân hàng?

>> Xem thêm: 3 sản phẩm bảo hiểm nhân thọ có lãi suất cao hơn ngân hàng