Các công ty bảo hiểm thường có yêu cầu về thời gian và mức đóng phí tối thiểu. Vậy thì việc đóng phí tối thiểu có ý nghĩa và tác động gì đến hợp đồng bảo hiểm?

Trong bài viết này, mình sẽ cùng bạn giải đáp thắc mắc trên nhé.

1. Phí bảo hiểm tối thiểu là gì?

Có hai điểm quan trọng về phí đóng tối thiểu là: mức phí và thời gian đóng phí.

1.1. Mức phí đóng tối thiểu

Các công ty bảo hiểm thường có quy định mức tối thiểu cho cả phí cơ bản và phí đóng thêm.

Lấy ví dụ với sản phẩm Đầu Tư Linh Hoạt (Prudential).

Phí cơ bản:

Các sản phẩm bổ trợ nhóm 1 của Prudential có phí rủi ro được khấu trừ từ giá trị quỹ hợp đồng. Do đó, công ty quy định mức phí cơ bản như trên nhằm đảm bảo duy trì hiệu lực của hợp đồng.

Phí đóng thêm: đầu tư thêm tối thiểu 2 triệu đồng/lần.

Các công ty khác sẽ có quy định mức đóng tối thiểu riêng tùy vào từng dòng sản phẩm. Ngoài ra, phí đóng tối thiểu cũng có thể thay đổi phù hợp với từng thời điểm. Vậy nên bạn hãy liên hệ với đại lý để có được thông tin cập nhật nhất nhé.

Đọc thêm: Đọc hiểu bảng minh họa bảo hiểm Đầu Tư Linh Hoạt Prudential

1.2. Thời gian đóng phí tối thiểu

Mỗi sản phẩm bảo hiểm có quy định thời gian đóng phí tối thiểu riêng. Chẳng hạn:

- Đầu Tư Linh Hoạt – Prudential: 5 năm đầu tiên

- Món Quà Tương Lai – Manulife: 3 năm đầu tiên

- An Thịnh Đầu Tư – Dai-ichi: 4 năm đầu tiên

- An Phúc Trọn Đời Ưu Việt – AIA: 4 năm đầu tiên

….

Thời gian đóng phí BH tối thiểu này chỉ áp dụng với phí bảo hiểm cơ bản. Tức là, bạn sẽ cần đóng phí cơ bản đầy đủ và đúng hạn trong 3-5 năm đầu tiên.

Sau khoảng thời gian này, bạn có thể đóng ít hơn hoặc không đóng. Các công ty thường gọi là quyền lợi đóng phí linh hoạt. Nhưng hãy nhớ rằng, việc đóng phí linh hoạt như vậy có thể ảnh hưởng đến dòng tiền (và cả quyền lợi bảo hiểm) của bạn đấy.

Tại sao có quy định thời gian đóng phí tối thiểu?

Theo mình, có hai lí do chính:

1) Giúp duy trì hiệu lực hợp đồng (tức là đảm bảo bạn được bảo vệ) do chi phí bị khấu trừ trong những năm đầu khá nhiều.

2) Giúp công ty bù đắp các chi phí liên quan đến hợp đồng. Ví dụ như thẩm định sức khỏe, phát hành hợp đồng, hoa hồng cho đại lý…

Đọc thêm: Đọc hiểu bảng minh họa bảo hiểm Món Quà Tương Lai Manulife

2. Có phải đóng đủ 3-5 năm mới được hưởng quyền lợi bảo hiểm?

Không phải. Bạn được hưởng các quyền lợi bảo hiểm theo quy định ngay từ năm đầu tiên. Cụ thể là ngay khi công ty chấp thuận bảo hiểm và phát hành hợp đồng.

Đọc thêm: Đọc hiểu bảng minh họa bảo hiểm FWD Bộ Đôi Tài Sản 2.0

3. Có phải chỉ cần đóng 3-5 năm sẽ được bảo vệ trọn đời?

Không phải. Việc đóng phí đầy đủ và đúng hạn 3-5 năm đầu chỉ đảm bảo bạn được bảo vệ trong thời gian đó.

Sau khoảng thời gian này, công ty vẫn tiếp tục trừ các chi phí từ giá trị tài khoản để duy trì hiệu lực hợp đồng. Giá trị tài khoản là khoản tiền tích lũy được từ một phần phí đóng vào. Nếu giá trị tài khoản về bằng 0 (hay không đủ trả chi phí), hợp đồng sẽ mất hiệu lực. Khi đó, bạn không được được bảo vệ nữa.

Điều này hơi giống với việc lái xe. Dù bạn có đổ xăng đầy bình thì cũng sẽ đến lúc xăng hết và bạn phải dừng lại.

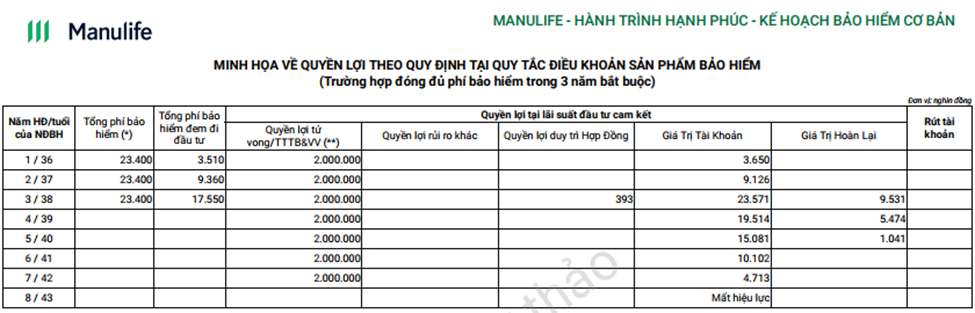

Gần đây, một số công ty đã cập nhật dòng tiền bảng minh họa trong trường hợp khách hàng chỉ đóng phí trong thời gian tối thiểu. Như ví dụ trên, nếu chỉ đóng phí 3 năm bắt buộc, khách hàng này sẽ chỉ được bảo vệ trong 7 năm thôi. (minh họa ở mức lãi suất cam kết).

Đọc thêm: File Excel Tính Dòng Tiền Bảo Hiểm (Prudential, Manulife, Dai-ichi, FWD…)

4. Đóng phí 3-5 năm và nhiều hơn 3-5 năm khác nhau thế nào?

Về mặt bảo vệ: thời gian đóng phí càng dài thì thời gian bạn được bảo vệ cũng dài hơn. Giống như ví dụ lái xe ở trên, khi liên tục được đổ xăng thì bạn có thể chạy được xa hơn.

Về mặt tích lũy: nhìn chung việc duy trì đóng phí dài sẽ giúp bạn có dòng tiền tích lũy tốt hơn trong tương lai.

Hi vọng bạn đã hiểu hơn về việc đóng phí tối thiểu và những ảnh hưởng của nó. Nếu có thắc mắc nào, hãy để lại bình luận bên dưới nhé.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!

Đọc thêm: Các Giả Định Bảo Hiểm Trong Hợp Đồng Bảo Hiểm Nhân Thọ