Chào bạn.

Nếu đang đọc những dòng này, mình đoán bạn có thể là:

– khách hàng đã tham gia Đầu Tư Linh Hoạt nhưng vẫn còn lơ tơ mơ về sản phẩm.

Bạn đã bỏ lỡ thời điểm tốt nhất để thực sự hiểu về sản phẩm. (nếu hiểu rồi thì bạn đã không cần tìm đến bài viết này). Đó là thời điểm trước khi ký tên và xuống tiền. Dù sao thì hiểu muộn và từ đó điều chỉnh phù hợp nếu cần, còn hơn là không bao giờ hiểu và tiếp tục duy trì hợp đồng trong hoang mang, lo lắng, phải không?

– hoặc là người đang tìm hiểu và cân nhắc có nên tham gia Pru-Đầu Tư Linh Hoạt hay không.

Bảng minh họa, cùng với Quy tắc điều khoản sản phẩm, là loại tài liệu bạn cần phải hiểu trước khi quyết định tham gia bất kỳ sản phẩm bảo hiểm nào. Tất nhiên ý mình là hiểu để sau này không hối hận về quyết định của bản thân. (Chứ nếu chỉ để mua thôi thì cứ nhắm mắt đưa tay đóng phí là được rồi.)

Dù là trường hợp nào, mình tin là nội dung của bài viết này sẽ có ích cho bạn. Bạn sẽ thực sự hiểu được những thông tin quan trọng có trong bảng minh họa của sản phẩm nổi bật nhất của Prudential này.

Đọc hiểu bảng minh họa bảo hiểm Đầu Tư Linh Hoạt Prudential

Trong bài viết này (và cả 3 bài sau đó), mình sẽ dùng một bảng minh họa mẫu để bạn dễ hình dung. Đây là tài liệu mẫu từ website chính thức của Prudential. Bạn có thể tải bảng minh họa này về để tiện cho việc đọc bài nhé. Link tải mình để bên dưới:

Bảng minh họa mẫu bảo hiểm Pru-Đầu Tư Linh Hoạt Prudential

(Ngày thiết kế BMH này là 19/04/2023. Nó có thể sẽ có một vài chi tiết hơi khác so với các bảng minh họa cũ hơn. Nhưng nhìn chung, các phần thông tin quan trọng vẫn như vậy thôi nhé.)

Chuỗi 4 bài này sẽ dựa trên các phần chính trong BMH bảo hiểm Đầu Tư Linh Hoạt. Bao gồm:

- Phần I: Thông tin chung về hợp đồng bảo hiểm

- Phần II: Phân bổ phí bảo hiểm

- Phần III: Minh họa giá trị quỹ

- Phần IV: Minh họa quyền lợi của sản phẩm chính

Để đọc phần nào, bạn chỉ cần click vào chính phần đó. Nếu click vào mà không được thì tức là bài đó chưa được đăng. Bạn ráng đợi nhé. Mình sẽ cập nhật ngay khi có thể.

Rồi, giờ chúng ta chính thức vào phần đầu tiên: Thông tin chung về hợp đồng bảo hiểm Đầu Tư Linh Hoạt Prudential.

Phần này sẽ có 3 phần nhỏ hơn, bao gồm:

- Thông tin khách hàng

- Thông tin sản phẩm bảo hiểm

- Tỷ lệ đầu tư

Chúng ta sẽ lần lượt tìm hiểu từng phần nhỏ này.

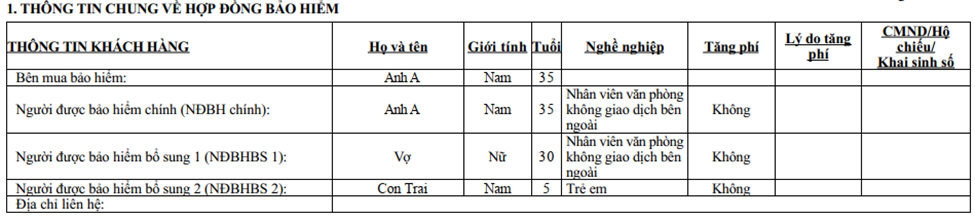

1. Thông tin khách hàng

Phần này thể hiện những thông tin cơ bản về khách hàng. Như tên, tuổi, giới tính, nghề nghiệp… của cả Bên mua bảo hiểm và Người được bảo hiểm.

Bên mua bảo hiểm

- Là người có yêu cầu bảo hiểm. Yêu cầu bảo hiểm là việc bạn điền và ký tên vào cái hồ sơ mà đại lý đưa cho bạn trước khi đóng phí ấy. Hiện tại thì đa phần là điền và nộp hồ sơ qua ứng dụng/website của Prudential rồi. Đại lý sẽ điền các thông tin mà bạn cung cấp. Sau đó bạn chỉ cần nhập mã OTP mà công ty gửi cho bạn để xác nhận là xong phần hồ sơ.

- Là người đóng phí bảo hiểm. Người mua là người trả tiền thì không có gì phải bàn rồi.

- Bên mua bảo hiểm có thể không phải là người được bảo hiểm trong hợp đồng. Ví dụ, trong một hợp đồng, chồng là người mua thì có thể chỉ mua cho vợ con. Không cần phải mua cho chính bản thân mình. (Tất nhiên nếu người chồng gặp rủi ro thì cũng không được hưởng quyền lợi bảo hiểm nào.)

Người được bảo hiểm chính

- Là người được bảo hiểm của sản phẩm chính Pru-Đầu Tư Linh Hoạt.

- Mỗi hợp đồng bảo hiểm chỉ có một Người được bảo hiểm chính.

- Một người có thể vừa là Bên mua bảo hiểm vừa là Người được bảo hiểm chính. Chính là trường hợp anh chồng tự mua cho mình đó.

Người được bảo hiểm bổ sung

- Là người được bảo hiểm của (các) sản phẩm bổ trợ.

- Một hợp đồng bảo hiểm có thể có nhiều người được bảo hiểm bổ sung.

- Mỗi người được bảo hiểm bổ sung có thể tham gia một hoặc nhiều sản phẩm bổ trợ khác nhau.

Trong ví dụ trên, anh A vừa là Bên mua bảo hiểm, vừa là Người được bảo hiểm chính. Anh A mua thêm hai sản phẩm bổ trợ cho vợ và con trai mình.

Ngoài những thông tin cá nhân, trong bảng này có hai cột hơi khác một chút. Đó là:

Tăng phí và Lý do tăng phí

Một trong những nguyên nhân chủ yếu của việc tăng phí là do tình trạng sức khỏe của Người được bảo hiểm. Hiểu đơn giản là người đã có bệnh từ trước sẽ có xác suất (tiếp tục) đến bệnh viện điều trị cao hơn so với một người bình thường. Như thế tức là xác suất công ty cần bồi thường cao hơn. Dẫn đến họ cần thu phí cao hơn so với những khách hàng khác.

Công ty sẽ thực hiện thẩm định sức khỏe dựa trên thông tin mà bạn cung cấp trong hồ sơ yêu cầu bảo hiểm. Ngoài ra, công ty cũng có thể yêu cầu bạn đi khám sức khỏe nếu họ thấy cần thiết.

Sau đó, nếu bạn thuộc trường hợp bị tăng phí, công ty sẽ hiển thị thông tin này ở đây. Việc tăng phí này có thể khiến dòng tiền trong bảng minh họa mới khác đi so với bảng minh họa ban đầu đấy nhé.

Còn nếu bạn không thuộc trường hợp đó thì cứ bỏ qua hai cột này và…

Sang phần tiếp theo thôi.

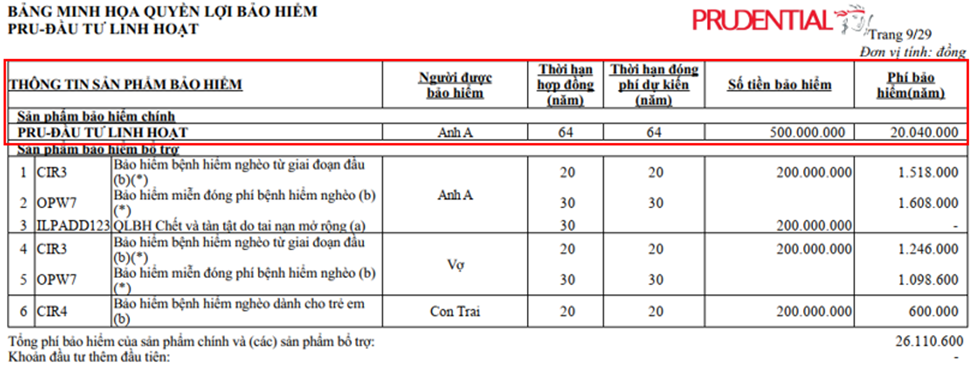

2. Thông tin sản phẩm bảo hiểm

Phần này thể hiện tóm tắt tất cả những sản phẩm bạn mua trong hợp đồng. Bao gồm sản phẩm chính Pru-Đầu Tư Linh Hoạt và các sản phẩm bổ trợ tương ứng với từng Người được bảo hiểm bổ sung.

2.1. Sản phẩm bảo hiểm chính Đầu Tư Linh Hoạt Prudential

Người được bảo hiểm

Trong ví dụ minh họa này, anh A là Người được bảo hiểm chính. Vậy nên chỉ anh A được hưởng quyền lợi của sản phẩm chính Đầu Tư Linh Hoạt. Vợ con của anh A tham gia sản phẩm bổ trợ nên sẽ hưởng quyền lợi của các sản phẩm bổ trợ tương ứng đó.

Số tiền bảo hiểm và Phí bảo hiểm

Để hiểu rõ hơn về hai phần này, các bạn hãy đọc bài viết về bảng minh họa Phân bổ phí bảo hiểm và Minh họa quyền lợi của sản phẩm chính nhé.

Còn ở đây, tạm thời bạn cứ hiểu một cách đơn giản. Anh A đóng phí 20 triệu đồng/năm cho sản phẩm chính Đầu Tư Linh Hoạt. Công ty sẽ chi trả 500 triệu đồng nếu anh A gặp rủi ro. Cụ thể là rủi ro tử vong hoặc thương tật toàn bộ vĩnh viễn.

Vậy là được rồi. Giờ mình sẽ nói kĩ hơn về hai phần mà chắc hẳn bạn đang quan tâm.

Đó là Thời hạn hợp đồng và Thời hạn đóng phí.

Thời hạn hợp đồng

Khi nhìn thấy con số thời hạn hợp đồng, chắc hẳn bạn sẽ thắc mắc:

“Tại sao lại dài vậy? Tôi đã nói với đại lý tư vấn là chỉ tham gia 10-15 năm mà sao thời hạn hợp đồng ở đây lại tận 50-60 năm? Như này sao mà theo nổi!!!…”

Bạn hãy cứ bình tĩnh. Nhìn vậy mà không phải vậy đâu. Ý mình là bạn không bắt buộc phải theo hết cả 64 năm như bạn đang nghĩ. Để mình giải thích cho rõ nhé.

Trước hết, hãy tìm hiểu về cách công ty tính ra cái thời hạn hợp đồng siêu dài này đã.

Thời hạn hợp đồng được xác định như thế nào?

Ngày xưa, các công ty bảo hiểm thường bán một loại bảo hiểm khác. Tạm gọi chung là dòng bảo hiểm truyền thống. Nói ngày xưa nghe xa xôi, chứ giờ họ vẫn đang bán, chỉ là ít hơn thôi.

Đó là mấy hợp đồng bảo hiểm mà ông bà, bố mẹ (hoặc có khi chính bạn) đã mua ấy. Và thường mọi người coi nó như quyển sổ tiết kiệm thứ hai, chứ không hẳn là để bảo hiểm. Với loại bảo hiểm truyền thống đó, công ty quy định rõ ràng thời hạn hợp đồng là một khoảng thời gian cố định. Có thể là 10 năm, 15 năm hay 20 năm.

Ví dụ, hợp đồng bảo hiểm có thời hạn 10 năm sẽ kết thúc khi hết 10 năm. Khách hàng mang hợp đồng đến công ty làm thủ tục nhận tiền về (là quyền lợi đáo hạn ấy). Công ty trả tiền (là giá trị tài khoản hay giá trị hoàn lại) cho khách hàng. Sau đó hai bên không còn ràng buộc gì với nhau nữa.

Như vậy tức là, khi hết 10 năm dù bạn có đến nói với công ty là: “tôi muốn cứ để tiền trong hợp đồng, đổi lại công ty tiếp tục bảo vệ cho tôi được không?” thì cũng không được.

Trong khi đó, Pru-Đầu Tư Linh Hoạt là một loại bảo hiểm khác – bảo hiểm liên kết đầu tư. Loại này lại không quy định khoảng thời gian cố định của hợp đồng. Thay vào đó, họ quy định một điểm cố định cuối cùng.

Đó là độ tuổi tối đa kết thúc hợp đồng của người được bảo hiểm. Cụ thể với Đầu Tư Linh Hoạt là 99 tuổi.

Không phải là họ bắt bạn phải sống đến 99 tuổi mới được dừng hợp đồng đâu. Cứ từ từ mình sẽ giải thích. Quay lại chuyện cách tính thời hạn hợp đồng đã. Công thức tính sẽ là:

Thời hạn hợp đồng = Tuổi tối đa kết thúc hợp đồng – Tuổi của người được bảo hiểm tại thời điểm tham gia.

Trong ví dụ trên, anh A (35 tuổi) là người được bảo hiểm của sản phẩm chính Đầu Tư Linh Hoạt.

Thời hạn hợp đồng của anh A là: 99 – 35 = 64 (năm).

Đến đây bạn đã hiểu con số 64 năm trong bảng trên từ đâu ra rồi, phải không?

Thêm nữa, điều này cũng có nghĩa là thời hạn hợp đồng của mỗi người sẽ khác nhau. Ví dụ, bạn tham gia năm 42 tuổi thì thời hạn hợp đồng sẽ là: 99 – 42 = 57 (năm).

Giờ đến lúc giải đáp thắc mắc này.

“Vậy tôi có bắt buộc phải theo hợp đồng đến 99 tuổi? Hay có phải theo hết thời hạn hợp đồng 50-60 năm đó mới được nhận tiền về hay không?”

Câu trả lời là không. Bạn không bắt buộc phải theo hết thời hạn hợp đồng đâu.

Bởi vì bạn luôn có quyền Chấm dứt hợp đồng bảo hiểm trước hạn bất cứ lúc nào.

“Bên mua bảo hiểm có thể chấm dứt Hợp đồng trước thời hạn vào bất kỳ lúc nào bằng cách gửi văn bản cho Prudential và nhận Giá trị hoàn lại, nếu có. Ngày hiệu lực của việc chấm dứt Hợp đồng bảo hiểm là ngày Bên mua bảo hiểm có yêu cầu chấm dứt Hợp đồng bảo hiểm hợp lệ. Hợp đồng bảo hiểm cùng với tất cả các quyền lợi bảo hiểm sẽ chấm dứt vào ngày hiệu lực của việc chấm dứt Hợp đồng bảo hiểm.

Trong trường hợp Bên mua bảo hiểm có yêu cầu rút toàn bộ Giá trị quỹ của hợp đồng theo quy định hiện hành của Prudential, Hợp đồng bảo hiểm sẽ chấm dứt hiệu lực.”

(Điều 11.1.j Quy tắc điều khoản bảo hiểm Đầu Tư Linh Hoạt Prudential)

Điểm cần lưu ý ở đây là số tiền nhận về khi đó không phải là tổng phí bạn đã đóng. Mà đó là giá trị hoàn lại của hợp đồng tại thời điểm dừng. Số này có thể thấp hơn hoặc cao hơn phí đóng. Và không thể xác định chính xác số tiền đó ở thời điểm bây giờ được.

Mình sẽ nói rõ hơn ở bài viết về phần Minh họa giá trị quỹ. Bạn có thể đọc thêm sau nhé.

Ngoài ra, sản phẩm này không quy định phí hủy hợp đồng trước hạn. Vậy nên, bạn không cần lo việc dừng sớm sẽ phải chịu phí phạt đâu.

“Nhưng mấy ai mà sống được đến 99 tuổi đâu. Sao phải để thời hạn hợp đồng dài 50-60 năm như vậy làm gì chứ?”

Bạn nói không sai. Nhưng theo mình, có hai lý do để công ty làm vậy:

Thứ nhất là vì mục đích marketing.

Có thể công ty làm thế vì cho rằng khách hàng sẽ nghĩ “wow, sản phẩm bên này bảo vệ dài dzữ!”. (Cái này là mình đoán vui thôi nhé.)

Thứ hai là để đáp ứng nhu cầu đa dạng (và có thể thay đổi) của khách hàng.

Ví dụ thế này nhé.

Bạn muốn tham gia sản phẩm này và chắc chắn sẽ dừng hợp đồng khi hết 15 năm. Như vậy bạn cần thời hạn hợp đồng đúng 15 năm là được.

Chị Tý lại muốn hợp đồng kéo dài 19 năm. Vì khi đó con chị mới tốt nghiệp đại học và tự lo được cho mình. Lúc đó dừng hợp đồng là chị có thêm một khoản cho con lập nghiệp.

Anh Tèo thì muốn được bảo vệ đến đúng 80 tuổi. Anh nghĩ là chắc anh sống nhiêu đó là đủ rồi. Còn lỡ không may đi sớm hơn thì có tiền bồi thường để lo hậu sự cho mình. Dư nữa thì để lại cho vợ con được bao nhiêu tốt bấy nhiêu.

…..

Nếu công ty quy định thời hạn cố định là 15 năm thì sẽ đáp ứng được nhu cầu của bạn. Nhưng nó lại không đáp ứng được nhu cầu của chị Tý, anh Tèo. (và có thể của rất rất nhiều khách hàng khác nữa.)

Việc chỉ quy định tuổi tối đa kết thúc hợp đồng giúp công ty giải quyết vấn đề này. Thời hạn hợp đồng lúc này sẽ linh hoạt hơn nhiều. Dù cùng là một sản phẩm nhưng mỗi khách hàng tự quyết định thời hạn hợp đồng của riêng mình. Miễn không quá 99 tuổi là được.

Chưa kể, trong quá trình tham gia, bạn có thể đổi ý và muốn được bảo vệ dài hơn.

Biết đâu sau vài năm tham gia bạn lại nghĩ: “Hết 15 năm là mình 50 tuổi. Lúc này yếu yếu rồi lại càng cần được bảo hiểm. Mà giờ mua hợp đồng mới thì vừa mất thời gian, vừa bị trừ bao nhiêu chi phí lại từ đầu. Rồi có khi còn bị loại trừ bảo hiểm vì ốm yếu nữa. Như thế thì thiệt đơn thiệt kép. Giá mà được giữ tiếp hợp đồng này thì tốt….”

Với Đầu Tư Linh Hoạt, nếu có đổi ý như vậy thì bạn vẫn có thể tiếp tục giữ hợp đồng khi hết 15 năm. Lúc đó bạn chỉ đơn giản là tiếp tục đóng phí (nếu cần) để duy trì hiệu lực hợp đồng. Hợp đồng còn hiệu lực là bạn còn tiếp tục được bảo vệ. Công ty hứa bảo vệ tối đa đến 99 tuổi cơ mà. Lo gì, đúng không?

Tóm lại, thời hạn hợp đồng hiển thị trong bảng minh họa không phải là cố định. Đó là thời gian tối đa bạn có thể tham gia hợp đồng đó. Bạn không bắt buộc phải theo hết hạn hợp đồng và có thể dừng bất kỳ lúc nào bạn muốn.

Rồi, tiếp đến là Thời hạn đóng phí.

Thời hạn đóng phí

Tương tự thời hạn hợp đồng, thời hạn đóng phí ở đây cũng dài quá dài.

Lí do đơn giản là vì công ty quy định: Thời hạn đóng phí = Thời hạn hợp đồng.

“Thế tức là tôi phải đóng tiền tận 64 năm như bảng minh họa á? Sao đại lý nói muốn đóng 8 năm, 10 năm gì cũng được mà???”

Không không, bạn không phải đóng phí cả 64 năm như thế đâu. Giống như Thời hạn hợp đồng, bạn cũng có quyền chọn số năm đóng phí tùy theo nhu cầu của mình.

“Bên mua bảo hiểm có quyền tạm ngưng đóng Phí bảo hiểm trong bất kỳ thời điểm nào kể từ Năm hợp đồng thứ 6 trở đi với điều kiện Hợp đồng bảo hiểm còn hiệu lực và Giá trị quỹ của hợp đồng tại thời điểm Tạm ngưng đóng Phí bảo hiểm còn đủ để trả cho Phí bảo hiểm rủi ro và Phí quản lý hợp đồng như quy định tại Điều 14.

Việc Tạm ngưng đóng Phí bảo hiểm này có thể ảnh hưởng đến quyền lợi bảo hiểm và Hợp đồng bảo hiểm có thể bị mất hiệu lực theo quy định tại Điều 16.

Quyền tạm ngưng đóng phí bảo hiểm chỉ áp dụng đối với bảo hiểm chính và (các) Bảo hiểm bổ trợ Nhóm 1, không áp dụng đối với (các) Bảo hiểm bổ trợ Nhóm 2, nếu có. Trong thời hạn tạm ngưng đóng phí, Bên mua bảo hiểm có quyền yêu cầu chỉ đóng phí bảo hiểm cho (các) Bảo hiểm bổ trợ Nhóm 2.”

(Điều 11.1.i Quy tắc điều khoản bảo hiểm Đầu Tư Linh Hoạt Prudential)

Như vậy công ty chỉ yêu cầu đóng phí đầy đủ trong 5 năm đầu tiên. Từ năm hợp đồng thứ 6 trở đi, bạn có quyền không đóng phí hoặc đóng ít hơn so với kế hoạch ban đầu. (Đây chính là ưu điểm đóng phí linh hoạt mà công ty và đại lý hay quảng cáo đó.)

“Vậy nếu đóng phí đầy đủ 5 năm đầu tiên, từ năm thứ 6 không đóng nữa thì vẫn được bảo vệ 64 năm à?”

Ây ây, không phải vậy đâu. Việc đóng phí đầy đủ trong 5 năm đầu tiên chỉ đảm bảo các quyền lợi bảo hiểm trong 5 năm đó thôi. Từ năm thứ 6 trở đi, bạn còn được bảo vệ hay không phụ thuộc vào việc hợp đồng còn hiệu lực không. Mà hiệu lực hợp đồng lại phụ thuộc vào việc giá trị quỹ hợp đồng còn đủ để trả các chi phí cho phần bảo hiểm hay không.

Nói cách khác, giá trị quỹ còn lớn hơn 0 thì bạn còn được bảo vệ. Giá trị quỹ bằng 0 là bạn không còn được bảo vệ nữa do hợp đồng mất hiệu lực.

Giá trị quỹ là tiền tích lũy được trong hợp đồng đó. Ở bài viết số 3 – Minh họa giá trị quỹ mình sẽ nói cụ thể hơn nhé.

Còn ở đây, bạn cứ hiểu một cách đơn giản như này.

Tưởng tượng bạn chạy xe từ Hà Nội vào Sài Gòn. Dù bạn có đổ xăng đầy bình từ đầu thì chắc chắn sẽ có lúc xe hết xăng giữa đường. Do đó, bạn cần chủ động ngó vạch xăng thường xuyên và đổ xăng khi cần thiết để đảm bảo hoàn thành cuộc hành trình.

Với sản phẩm Đầu Tư Linh Hoạt này cũng vậy. Bạn cũng cần “ngó” giá trị quỹ thường xuyên và “bơm” phí khi cần thiết. Mục đích là để đảm bảo duy trì hiệu lực hợp đồng với thời hạn như mong muốn.

“Sao phải để thời hạn đóng phí dài thế làm gì?”

Bạn còn nhớ rằng với sản phẩm này công ty hứa bảo vệ tối đa đến 99 tuổi chứ?

Giả sử công ty chỉ cho đóng phí 15 năm thôi. Trong khi bạn lại muốn được bảo vệ đến 80 tuổi chẳng hạn. Có thể giá trị quỹ sau 15 năm sẽ không đủ để giúp duy trì hợp đồng đến thời điểm bạn mong muốn. Như vậy thì bạn cần được đóng phí tiếp để đạt được mục tiêu của mình chứ.

Giống như bạn muốn đi 100km mà cây xăng chỉ bán cho bạn lượng xăng để đi được 60km. Muốn đến đích thì bạn cần được phép mua thêm xăng cho đủ chứ, đúng không?

Vậy là cũng khá đủ thông tin về sản phẩm chính Đầu Tư Linh Hoạt rồi. Giờ chúng ta sẽ đến phần bảo hiểm bổ trợ nhé.

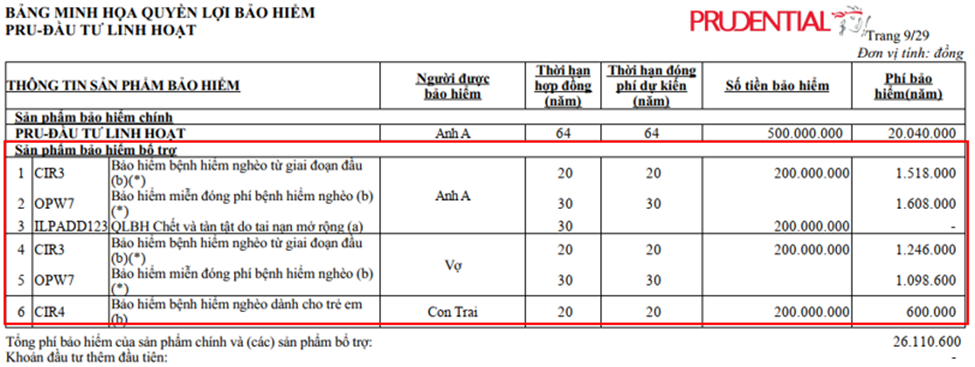

2.2. Sản phẩm bảo hiểm bổ trợ

Như đã nói ở trên, hợp đồng bảo hiểm có thể không có, có một hoặc có nhiều người được bảo hiểm bổ sung. Mỗi người được bảo hiểm bổ sung có thể được mua một hoặc nhiều sản phẩm bổ trợ khác nhau.

Có một điều đơn giản nhưng quan trọng mà bạn cần nhớ. Đó là bạn mua sản phẩm bổ trợ nào thì mới được hưởng quyền lợi của sản phẩm đó thôi.

Mình phải nhắc điều này vì không ít người có suy nghĩ là: “Mua hợp đồng mấy chục triệu một năm mà đến khi nằm viện mà sao không được bồi thường gì cả?”

Trời ơi, suy nghĩ như vậy là sai quá sai đấy nhé.

Công ty người ta chi trả đúng theo quyền lợi bạn mua. Không phải theo tiền bạn đóng cả gói đâu. Bạn mua bảo hiểm tai nạn thì sao đòi bồi thường nằm viện do ốm đau bệnh tật được. Vậy nên việc xác định nhu cầu và chọn mua sản phẩm bổ trợ phù hợp từ đầu là quan trọng lắm đó.

Thời hạn hợp đồng và Thời hạn đóng phí

Mỗi sản phẩm bổ trợ có thời hạn hợp đồng và thời hạn đóng phí riêng.

Trong ví dụ trên, sản phẩm Bảo hiểm bổ trợ bệnh hiểm nghèo từ giai đoạn đầu có thời hạn đóng phí và thời hạn hợp đồng đều là 20 năm. Giống như sản phẩm chính Đầu Tư Linh Hoạt, thời hạn hợp đồng ở đây cũng là con số tối đa.

Trong thực tế, thời hạn bảo vệ của các sản phẩm bổ trợ này có thể ngắn hơn. Một số nguyên nhân phổ biến như:

- do khách hàng không (muốn) đóng phí cho sản phẩm bổ trợ đó nữa;

- do sản phẩm chính mất hiệu lực dẫn đến sản phẩm bổ trợ cũng mất hiệu lực theo;

- do khách hàng không đáp ứng quy định tái tục của sản phẩm bổ trợ…

Mức phí của các sản phẩm bổ trợ thể hiện trong bảng minh họa là phí của năm hợp đồng đầu tiên. Các năm sau phí đóng có thể thay đổi. Thông thường là tăng lên do khách hàng sẽ lớn tuổi hơn.

Bạn nên tham khảo biểu phí theo độ tuổi của từng sản phẩm bổ trợ nhé. Cứ tìm trên web Prudential là có hết. Hoặc không có thì hỏi trực tiếp đại lý nhé.

Trong bài viết này, mình sẽ không trình bày chi tiết về quyền lợi của từng sản phẩm bổ trợ. Vì làm thế thì bài sẽ còn dài nữa. Thay vào đó, bạn hãy đọc tờ rơi giới thiệu và quy tắc điều khoản của từng sản phẩm để hiểu rõ nhé.

Ở phần này mình sẽ nói đến một điểm về sản phẩm bổ trợ mà có liên quan đến dòng tiền của hợp đồng thôi. Đó là…

Bảo hiểm bổ trợ nhóm 1 và Bảo hiểm bổ trợ nhóm 2

Điểm chung của hai loại sản phẩm này là:

- đều là bảo hiểm bổ trợ. Bạn có quyền chọn mua sản phẩm nào bạn muốn.

- có những quyền lợi khá giống nhau về: bệnh hiểm nghèo, tai nạn, tử vong…

Điểm khác là Bảo hiểm bổ trợ nhóm 2 không có ảnh hưởng đến dòng tiền. Trong khi sản phẩm nhóm 1 thì có.

Bảo hiểm bổ trợ nhóm 1

Trên bảng minh họa, sản phẩm bảo hiểm bổ trợ nhóm 1 có hai đặc điểm để nhận biết:

- Đuôi (a) ở cuối tên sản phẩm. Ví dụ: QLBH Chết và tàn tật do tai nạn mở rộng (a)

- Không hiển thị mức phí bảo hiểm năm

(Cái a, b cuối tên sản phẩm là quy định riêng của Prudential thôi nhé. Các công ty khác họ quy định khác à.)

“Thế là mấy sản phẩm này không cần đóng phí vẫn được bảo vệ à?”

Kịch bản ấy đẹp, nhưng tiếc là nó không xảy ra bạn à. Bạn vẫn phải trả tiền chứ. Hình thức trả là công ty sẽ trừ phí rủi ro từ giá trị quỹ hợp đồng. Mà giá trị quỹ bị trừ đi thì chắc chắn có ảnh hưởng đến dòng tiền rồi. Điểm này giống với sản phẩm chính Đầu Tư Linh Hoạt.

Nếu bạn thấy vẫn chưa hiểu lắm thì cứ bình tĩnh nhé. Chúng ta sẽ còn gặp lại và nói kĩ hơn về phí rủi ro này ở bảng Phân bổ phí bảo hiểm nữa.

Tóm lại, nhìn bề ngoài thì hơi khác sản phẩm nhóm 2 về hình thức đóng phí. Nhưng về bản chất, bạn vẫn phải trả tiền để được hưởng quyền lợi của các sản phẩm bổ trợ nhóm 1.

Bảo hiểm bổ trợ nhóm 2

Sản phẩm bảo hiểm bổ trợ nhóm 2 cũng có hai đặc điểm để nhận biết:

- Đuôi (b) ở cuối tên sản phẩm. Ví dụ: Bảo hiểm bệnh hiểm nghèo từ giai đoạn đầu (b)

- Có hiển thị mức phí bảo hiểm năm

Loại bảo hiểm bổ trợ này thì rất dễ hiểu. Bạn đóng phí, bạn được bảo hiểm. Bạn không đóng phí, dĩ nhiên bạn không được bảo hiểm. Đơn giản vậy thôi.

Phí của bảo hiểm nhóm 2 thường được gọi là “phí rơi”. (dù mình thấy cách gọi ấy cũng không đúng lắm.) Khoản phí đóng này không được tích lũy và không ảnh hưởng gì đến dòng tiền của hợp đồng hết.

Chẳng hạn, bạn đóng phí 10 đồng, trong đó có 3 đồng cho phí bảo hiểm bổ trợ nhóm 2. Như vậy thì 3 đồng này không được tích lũy trong hợp đồng. Chỉ có 7 đồng kia có ảnh hưởng đến dòng tiền thôi.

Tương tự, nếu trong 10 đồng đó, phí bảo hiểm bổ trợ nhóm 2 chiếm đến 6 đồng thì phần phí được tích lũy sẽ càng ít hơn so với trường hợp trên.

“Tại sao phải tách thành hai loại như vậy cho phức tạp?”

Về vụ này thì mình cũng … không biết. Thật luôn.

Nhưng theo mình nghĩ, có một vài trường hợp mà sản phẩm nhóm 1 sẽ có lợi cho khách hàng hơn chút xíu.

Chẳng hạn vì một lí do nào đó khách hàng không thể đóng phí bảo hiểm khi đến hạn (cả sản phẩm chính và sản phẩm bổ trợ). Khi đó, nếu rủi ro bệnh tật/tai nạn không may xảy ra thì chắc chắn khách hàng không được hưởng quyền lợi của sản phẩm bổ trợ nhóm 2 rồi. Vì không đóng phí thì không được bảo vệ nữa, đúng không?

Tuy nhiên họ vẫn có thể được hưởng các quyền lợi bảo hiểm của sản phẩm bổ trợ nhóm 1 NẾU giá trị quỹ hợp đồng còn lớn hơn 0. Tức là khi đó hợp đồng còn đủ tiền để thanh toán chi phí rủi ro và chi phí quản lý HĐ.

Còn đáp ứng được điều kiện đó thì còn được bảo vệ, cho dù khách hàng không đóng phí năm đó.

Trong thực tế, trường hợp này không phải không thể xảy ra. Vậy nên sự khác biệt này cũng có thể coi là một ưu điểm của sản phẩm bổ trợ nhóm 1.

Giờ thì đến phần cuối cùng trong phần Thông tin chung về hợp đồng bảo hiểm thôi.

2.3. Tỷ lệ đầu tư

Chắc hẳn bạn cũng biết (một phần) tiền bạn đóng vào sản phẩm này sẽ được đầu tư. (Nếu không thì người ta đã không gọi tên là ĐẦU TƯ Linh Hoạt, đúng không?)

Hình thức đầu tư là thông qua các quỹ đơn vị khác nhau. Cụ thể công ty đưa ra 6 quỹ đơn vị Prulink để bạn lựa chọn. Bao gồm:

- Quỹ Cổ Phiếu Việt Nam: đầu tư >80% vào cổ phiếu

- Quỹ Tăng Trưởng: đầu tư 55-85% vào cổ phiếu; còn lại là trái phiếu và tiền gửi ngân hàng

- Quỹ Cân Bằng: 35-65% vào cổ phiếu; còn lại là trái phiếu và tiền gửi ngân hàng

- Quỹ Bền Vững: 15-45% vào cố phiếu; còn lại là trái phiếu và tiền gửi ngân hàng

- Quỹ Trái Phiếu Việt Nam: >80% vào trái phiếu và tiền gửi ngân hàng

- Quỹ Bảo Toàn: hầu hết là tiền gửi ngân hàng

Lợi nhuận kỳ vọng và mức độ rủi ro của các quỹ này giảm dần theo thứ tự trên. Tức là Quỹ Cổ Phiếu VN có khả năng lời nhiều, mà cũng có khả năng lỗ nhiều. Quỹ Bảo Toàn thì ngược lại.

Việc đầu tư vào quỹ nào và với tỷ lệ bảo nhiêu phụ thuộc hoàn toàn vào quyết định của bạn. Bạn có thể chỉ chọn một quỹ, hoặc đầu tư vào nhiều quỹ khác nhau. (Tiền của mình thì mình có quyền chứ, nhỉ?)

Ở bảng minh họa mẫu, anh A đầu tư 100% vào một quỹ. Nhưng bạn cũng có thể đầu tư vào hai quỹ với tỷ lệ 50-50, hay ba quỹ khác nhau với tỷ lệ 30-30-40.

Nếu sau này bạn muốn thay đổi tỷ lệ này thì vẫn được nhé. Bạn chỉ cần gửi yêu cầu bằng văn bản (có form mẫu) cho công ty thôi.

Nhớ là trong mọi trường hợp, tỷ lệ đầu tư các quỹ ở từng tài khoản đều có tổng bằng 100%.

“Vậy biết chọn quỹ nào cho tốt nhất?”

Một vài yếu tố quan trọng để lựa chọn quỹ phù hợp là:

– lịch sử đầu tư của từng quỹ: có thể xem trong bảng minh họa, trên website công ty hoặc trong báo cáo hoạt động của quỹ liên kết đơn vị (công ty công bố hàng năm)

– mức độ chấp nhận rủi ro của bạn: bạn sẵn lòng chịu rủi ro cao để được hưởng lãi to, hay ngược lại. (tham khảo kết quả của Phiếu khảo sát mức độ chấp nhận rủi ro cũng là một cách tốt)

– lợi nhuận kỳ vọng của bạn với sản phẩm này: đã gọi là đầu tư thì lãi ít nhất phải hơn gửi tiết kiệm này. rồi bạn nghĩ cao hơn lãi suất ngân hàng bao nhiêu là hợp lý với mình…. Chẳng hạn như vậy.

(để nói sâu về chủ đề này thì cần một bài viết riêng mới đủ được.)

Phù…. Bài viết đến đây là dài quá dài (như cái thời hạn hợp đồng) rồi. Hi vọng là bạn tìm thấy điều gì đó có ích.

Nếu bạn thấy trong bài viết có điểm gì đó chưa rõ hoặc chưa đúng/đầy đủ, hãy để lại bình luận bên dưới. Mình sẽ cảm ơn bạn nhiều lắm. Hẹn gặp lại bạn ở các bài viết tiếp theo.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!