An Thịnh Đầu Tư đang là sản phẩm có khả năng tích lũy tốt nhất trong số các sản phẩm của Dai-ichi. Tuy nhiên, sản phẩm này hoạt động như thế nào, lãi thực tế ra sao, có ưu-nhược điểm gì… thì không phải ai cũng biết.

Trong bài viết này, Linh sẽ phân tích chi tiết về sản phẩm để giúp bạn trả lời được câu hỏi “Có nên mua bảo hiểm An Thịnh Đầu Tư Dai-ichi?”

Tổng quan sản phẩm

- Là sản phẩm của Công ty TNHH Bảo hiểm nhân thọ Dai-ichi Việt Nam

- Dòng sản phẩm: Bảo hiểm liên kết đơn vị (ILP)

- Chức năng: Bảo vệ và Tích lũy

- Độ tuổi tham gia: Từ 0 – 65 tuổi

- Thời hạn đóng phí: bắt buộc trong 04 năm đầu tiên

- Tuổi kết thúc HĐ (của Người được bảo hiểm): 99 tuổi

Chúng ta sẽ lần lượt đi chi tiết hơn về 2 chức năng chính của sản phẩm này: Bảo vệ và Tích lũy.

Quyền lợi bảo vệ

Các quyền lợi bảo hiểm của An Thịnh Đầu Tư bao gồm:

- Quyền lợi bảo hiểm tử vong: nhận Số tiền bảo hiểm (STBH) và Giá trị quỹ hợp đồng.

- Quyền lợi BH tử vong do tai nạn (5-65 tuổi): nhận thêm số nhỏ hơn giữa 1 tỷ đồng và 20% STBH.

- QL chu toàn hậu sự: nhận trước 10% STBH (nhỏ hơn 30 triệu đồng)

- Quyền lợi BH thương tật toàn bộ và vĩnh viễn (trước 65 tuổi): nhận STBH và Giá trị quỹ hợp đồng.

Có thể thấy An Thịnh Đầu Tư chủ yếu bảo vệ rủi ro tử vong (giống An Tâm Hưng Thịnh Toàn Diện). Sản phẩm này không gắn kèm các quyền lợi như tai nạn, bệnh hiểm nghèo, trợ cấp y tế như các sản phẩm UL trên thị trường.

Tuy nhiên bạn vẫn có thể mua thêm các sản phẩm bổ trợ để gia tăng quyền lợi bảo hiểm. Ngoài ra, việc không gắn quyền lợi kèm theo cũng giúp tách bạch phần phí rủi ro bị khấu trừ. Qua đó, giúp phát huy điểm mạnh của An Thịnh Đầu Tư là khả năng đầu tư sinh lời.

Quyền lợi tích lũy

Trước khi xem xét về khả năng sinh lời của ATĐT, bạn cần hiểu được sản phẩm này hoạt động như thế nào.

1. Cơ chế hoạt động

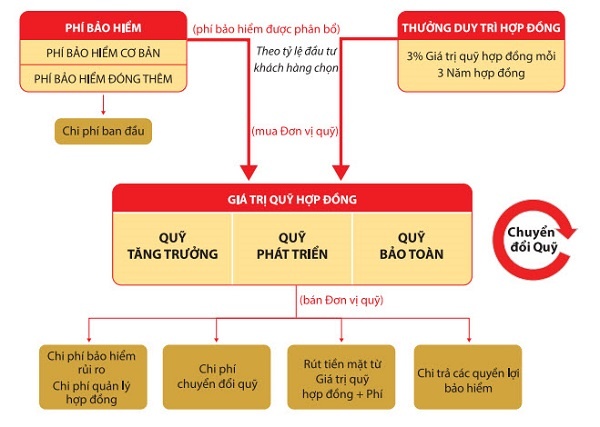

1.1. Phí BH đóng vào

Gồm 2 loại: Phí BH cơ bản (bắt buộc) và Phí BH đóng thêm (là khoản đầu tư thêm không bắt buộc).

Như vậy, nếu bạn không đầu tư thêm thì phí BH đóng vào chính là Phí cơ bản.

1.2. Chi phí ban đầu

Phí BH đóng vào sẽ ngay lập tức bị trừ đi Chi phí ban đầu, trước khi được phân bổ vào tài khoản HĐ.

Tỷ lệ phí ban đầu như sau:

Ví dụ: Năm đầu tiên, bạn đóng vào 20tr (10tr cho TK Cơ bản và 10tr cho TK Đóng thêm). Phí ban đầu bị khấu trừ tương ứng sẽ là:

- Phí ban đầu cho TK cơ bản: 10tr x 75% = 7.5tr

-> Số tiền thực tế được phân bổ vào TK cơ bản là: 10 – 7.5 = 2.5tr.

- Phí ban đầu cho TK đóng thêm: 10tr x 5% = 0.5tr

-> Số tiền thực tế được phân bổ vào TK đóng thêm là: 10 – 0.5 = 9.5tr

=> Tổng số tiền thực tế được phân bổ vào TK là: 2.5 + 9.5 = 12tr. (Không phải là cả 20tr như một số khách hàng vẫn nghĩ).

Với cách tính tương tự, bạn có thể tính được chi phí ban đầu bị khấu trừ các năm tiếp theo.

Sau đó, tiền sẽ được dùng để mua các đơn vị quỹ.

1.3. Các quỹ đơn vị

Tiền trong tài khoản HĐ sẽ được dùng để mua các đơn vị quỹ. Bạn là người quyết định mua đơn vị quỹ của quỹ nào. (có thể chọn một hoặc phân bổ tiền cho nhiều quỹ khác nhau)

(Trong thực tế, việc chọn quỹ xảy ra ngay ở bước đại lý thiết kế bảng minh họa bảo hiểm).

An Thịnh Đầu Tư có 03 quỹ để bạn lựa chọn:

Đây là điểm khác so với An Tâm Hưng Thịnh Toàn Diện hay các phiên bản UL khác của Dai-ichi. Các sản phẩm UL chỉ có duy nhất một quỹ: Quỹ liên kết chung. Kết quả đầu tư của Quỹ LCK sẽ quyết định mức lãi bạn được nhận. Bạn không có cơ hội đổi sang các Quỹ khác để gia tăng lợi nhuận.

Với An Thịnh Đầu Tư, bạn có thể phân bổ tiền vào một hoặc kết hợp nhiều quỹ đơn vị. Sự thay đổi giá đơn vị của mỗi quỹ bạn chọn chính là lãi suất đầu tư thực tế. Bạn có quyền đổi sang quỹ đơn vị khác nếu quỹ đó đầu tư không tốt hoặc khi bạn thấy quỹ khác đầu tư hiệu quả hơn.

(Kết quả đầu tư thực tế sẽ được phân tích kỹ hơn ở phần sau).

1.4. Các chi phí khác

Ngoài Chi phí ban đầu, bạn sẽ phải trả một số loại phí khác để duy trì hiệu lực HĐ:

- Chi phí quản lý hợp đồng

- Chi phí bảo hiểm rủi ro

Hai loại chi phí này sẽ bị khấu trừ hàng tháng bằng cách bán đi số lượng đơn vị quỹ tương ứng.

- Chi phí chuyển đổi quỹ

- Phí rút tiền mặt từ Giá trị quỹ hợp đồng

- Chi phí hủy bỏ Hợp đồng bảo hiểm

- Chi trả các quyền lợi bảo hiểm

Các loại chi phí trên chỉ bị khấu trừ khi bạn thực hiện việc chuyển đổi quỹ, chấm dứt hợp đồng, rút tiền hoặc nhận bồi thường.

1.5. Khoản thưởng

Thưởng duy trì hợp đồng: 3% Giá trị quỹ HĐ mỗi 3 năm từ năm HĐ thứ 3 đến 21.

Tóm lại, bạn hãy nhớ 3 điểm quan trọng nhất về cơ chế hoạt động của An Thịnh Đầu Tư:

- Đầu vào: Phí BH đóng vào và Khoản thưởng duy trì HĐ

- Đầu ra: Chi phí ban đầu (trừ trước khi phân bổ) và Các chi phí khác (khấu trừ bằng cách bán đơn vị quỹ)

- Có 03 quỹ để bạn chọn. Sự tăng/giảm giá đơn vị của mỗi quỹ chính là lãi suất thực tế bạn nhận được.

Tiếp theo chúng ta sẽ cùng xem kết quả đầu tư thực tế của các quỹ.

Tham khảo:

Hướng dẫn đọc Bảng minh họa Bảo hiểm nhân thọ An Thịnh Đầu Tư – Dai-ichi

Bảo Hiểm An Thịnh Đầu Tư Daiichi – Tính Giá Trị Tài Khoản Tự Động Bằng Excel

2. Kết quả đầu tư thực tế

Kết quả đầu tư

Dai-ichi ra mắt dòng BH liên kết đơn vị (ILP) từ tháng 6/2015 với 3 quỹ đơn vị: Tăng trưởng, Phát triển, Bảo toàn.

Kết quả đầu tư thực tế của 3 quỹ từ 2015-2019 như sau:

Bạn có thể từng thấy các đại lý quảng cáo về mức lãi khủng lên đến 52%/năm (năm 2017). Tuy nhiên, hãy nhớ rằng con số lãi suất trong một năm đơn lẻ rất vô nghĩa. Chúng ta cần xem xét trong một khoảng thời gian đủ dài để đánh giá đúng hiệu quả đầu tư.

Bảng trên cho thấy tỷ suất đầu tư thực tế của mỗi quỹ thay đổi (tăng giảm) theo từng năm và hoàn toàn không biết trước. Chênh lệch giữa mức lợi nhuận trung bình trong 5 năm (13% – Quỹ Tăng trưởng) với lãi suất các năm cao nhất và thấp nhất là rất lớn.

Một số đại lý khi tư vấn chỉ nhắc đến các năm lãi khủng và lờ đi các năm thua lỗ. Điều này vô tình đã gieo kỳ vọng lợi nhuận sai cho KH (năm nào cũng lãi cao). Hiểu được điều này sẽ giúp bạn có được kỳ vọng phù hợp khi quyết định tham gia An Thịnh Đầu Tư.

Ngoài ra, bạn cũng sẽ không bao giờ có câu trả lời chính xác cho câu hỏi “Tôi sẽ nhận về bao nhiêu tiền sau 10-15 năm?”.

Trong bảng minh họa quyền lợi bạn nhận được từ đại lý, các mức lãi suất thấp-trung bình-cao chỉ mang tính tham khảo. Do đó, số tiền hiển thị trong đó không phải là con số bạn chắc chắn được nhận sau này.

Giá đơn vị quỹ

Biểu đồ dưới thể hiện giá đơn vị của mỗi quỹ vào cuối mỗi năm từ 2015-2019.

Có thể thấy, dù có những năm giá đơn vị quỹ giảm (hay tỷ suất đầu tư giảm), nhưng nhìn chung xu hướng vẫn là tăng trong 5 năm qua.

- Tăng trưởng: tăng 62.2%/5 năm (tương đương mức lãi kép 12.85%/năm)

- Phát triển: tăng 54.1%/5 năm (tương đương mức lãi kép 11.4%/năm)

- Bảo toàn: tăng 26.7%/5 năm (tương đương mức lãi kép 6.08%/năm)

Cách tính tỷ suất đầu tư:

Giả sử bạn tham gia An Thịnh Đầu tư (Quỹ Tăng trưởng) vào cuối năm 2016 (giá đơn vị quỹ 11,716 đồng/đơn vị). Tỷ suất đầu tư (lãi suất) vào cuối năm 2017 (giá 17,883 đồng/đơn vị) là:

(17,883 – 11,716)/11,716 x 100% = 52.6%/năm

Đây là một mức lãi khủng mà không một sản phẩm BH nào khác của Dai-ichi có thể đạt được. Nhưng hãy nhớ rằng nó chỉ xảy ra trong một năm nhất định với một bối cảnh kinh tế nhất định.

Tiếp theo chúng ta cùng tìm hiểu kỹ hơn về từng quỹ đơn vị của Dai-ichi.

2.1. Quỹ Tăng trưởng

– Mục tiêu: Tăng trưởng cao từ trung đến dài hạn. Lợi nhuận kỳ vọng cao. Rủi ro đầu tư cao.

– Danh mục đầu tư

- Cổ phiếu chiếm tỷ lệ trung bình hơn 90% danh mục (cao hơn mức cam kết tối thiểu 80%)

- Giá trị danh mục tăng hơn 2.5 lần sau 5 năm. Đây là quỹ có giá trị cao nhất (~87 tỷ đồng năm 2019) trong 3 quỹ.

– Kết quả đầu tư

- Quỹ Tăng trưởng hoạt động có lời qua 5 năm. (tăng 62.2%/5 năm, hay 12.85%/năm)

- Kết quả đầu tư chịu ảnh hưởng rõ rệt từ sự biến động của thị trường chứng khoán (do Quỹ Tăng trưởng đầu tư hơn 90% vào cổ phiếu). Bạn có thể nhận được mức lãi lên đến 52%/năm, nhưng cũng có thể lỗ đến 12%/năm. (Rất nhiều đại lý chỉ quảng cáo về mức lãi suất cao ngất trong quá khứ, mà lờ đi các năm thua lỗ).

- Giá đơn vị quỹ trên đây được tính tại thời điểm cuối năm. Trong thực tế, giá đơn vị trong năm có khá nhiều biến động (tăng giảm do định giá liên tục định kỳ). Vậy nên kết quả đầu tư trên đây có thể không áp dụng cho tất cả các khách hàng. Chẳng hạn, bạn có thể chốt lời hoặc chuyển đổi quỹ khác khi dự đoán được giá đơn vị Quỹ Tăng trưởng giảm.

- Quỹ Tăng trưởng định hướng khách hàng đầu tư trung và dài hạn. Tuy nhiên nếu có đủ kiến thức và kinh nghiệm (hoặc một tư vấn đủ tốt) bạn hoàn toàn có thể tận dụng các cơ hội để kiếm lời trong ngắn hạn.

2.2. Quỹ Phát triển

– Mục tiêu: Cân bằng giữa thu nhập ổn định và sự tăng trưởng vốn trung và dài hạn. Lợi nhuận kỳ vọng trung bình. Rủi ro đầu tư trung bình.

– Danh mục đầu tư

- Trái phiếu chiếm tỷ lệ nhiều nhất với 50-60% danh mục. Tiếp theo là cổ phiếu (30-40%).

- Giá trị danh mục đầu tư của Quỹ Phát triển tăng 16% (từ 62 tỷ lên 72 tỷ) sau 5 năm.

– Kết quả đầu tư

- Quỹ Phát triển hoạt động có lời qua 5 năm. (tăng 54.1%/5 năm, hay 11.4%/năm)

- Mức lãi và lỗ nhiều nhất đều thấp hơn tương ứng so với Quỹ Tăng trưởng, do Quỹ Phát triển đầu tư ít hơn về cổ phiếu và nhiều hơn về các kênh an toàn (trái phiếu, tiền gửi).

- Giá các đơn vị quỹ trên đây là giá cuối năm. Bạn hoàn toàn có thể đạt được các kết quả đầu tư tốt hơn nếu biết tận dụng sự biến động giá đơn vị quỹ trong mỗi năm.

- Quỹ Phát triển định hướng khách hàng đầu tư trung và dài hạn. Nhưng nếu có đủ kiến thức và kinh nghiệm (hoặc một tư vấn đủ tốt) bạn hoàn toàn có thể kiếm lời trong ngắn hạn.

2.3. Quỹ Bảo toàn

– Mục tiêu: An toàn vốn và tạo thu nhập ổn định. Lợi nhuận kỳ vọng thấp. Rủi ro đầu tư thấp.

– Danh mục đầu tư

- Quỹ không đầu tư vào cổ phiếu và trái phiếu, mà chỉ có tiền gửi và tiền mặt.

- Giá trị danh mục đầu tư của Quỹ Bảo toàn tăng 30% (từ 22 tỷ lên 29 tỷ) sau 5 năm.

– Kết quả đầu tư

- Quỹ Bảo toàn hoạt động có lời qua 5 năm. (tăng 26.7%/5 năm, hay 6.08%/năm)

- Tỷ suất đầu tư không quá hấp dẫn do Quỹ…không đầu tư (vì chỉ có tiền gửi và tiền mặt). Điều này nghĩa là mức lãi bạn có thể nhận được sẽ bị giới hạn bởi lãi suất tiền gửi biết trước. Và trong thực tế, kết quả đầu tư trên thậm chí không bằng lãi suất tiết kiệm ở một số ngân hàng.

- Do vậy có lẽ quỹ chỉ phù hợp làm trạm trung chuyển trước khi bạn đầu tư vào các quỹ khác có khả năng sinh lời tốt hơn.

- Một số đại lý Dai-ichi tư vấn cho KH tham gia An Thịnh Đầu Tư (Quỹ Bảo toàn) thay cho An Tâm Hưng Thịnh Toàn Diện. Lí do của họ là ATĐT bảo vệ tối đa (nhưng không chắc chắn) đến 99 tuổi, trong khi ATHTTD chỉ bảo vệ trong 25 năm. Nhưng xét đến yếu tố đầu tư, Quỹ Bảo toàn của ATĐT rõ ràng không phải một lựa chọn tốt.

3. Nếu công ty (Quỹ liên kết đơn vị) đầu tư thua lỗ thì sao?

Khác với An Tâm Hưng Thịnh Toàn Diện, bảo hiểm An Thịnh Đầu Tư không có lãi suất cam kết. Vậy nên, nếu kết quả đầu tư không tốt, bạn cũng sẽ phải chấp nhận.

Hãy luôn nhớ rằng: “Kết quả đầu tư thực tế không được đảm bảo, khách hàng hưởng tất cả lợi nhuậnvà chấp nhận mọi rủi ro trong đầu tư.”

Nhưng việc công ty đầu tư thua lỗ liên tục khá khó xảy ra, vì:

- Nếu kết quả đầu tư thua lỗ liên tục, các khách hàng mới sẽ không muốn tham gia sản phẩm. Điều này nghĩa là Dai-ichi sẽ mất đi doanh thu. Chắc chắn các chuyên gia quản lý quỹ của Dai-ichi sẽ làm mọi cách để điều đó không xảy ra.

- Trên thị trường chứng khoán, Dai-ichi chủ yếu đầu tư vào các công ty lớn (nhóm VN30). Điều này góp phần làm giảm rủi ro thua lỗ cho danh mục đầu tư của Quỹ.

- Các điều kiện của Bộ Tài chính (thông tư 135/2012/TT-BTC) về cơ cấu danh mục đầu tư của mỗi Quỹ Liên kết Đơn vị:

- 1. Mỗi Quỹ Liên kết Đơn vị không được đầu tư vào quá 10% tổng giá trị chứng khoán đang lưu hành của một tổ chức phát hành, trừ trái phiếu Chính phủ;

- Mỗi Quỹ Liên kết Đơn vị không được đầu tư vượt quá 20% tổng giá trị tài sản của quỹ vào chứng khoán đang lưu hành của một tổ chức phát hành, trừ trái phiếu Chính phủ;

- Tài sản của Quỹ Liên kết Đơn vị không được đầu tư trực tiếp vào bất động sản, vàng, bạc, kim loại quý, đá quý;

- Mỗi Quỹ Liên kết Đơn vị không được đầu tư quá 30% tổng giá trị tài sản của quỹ vào các công ty trong cùng một tập đoàn hay một nhóm công ty có quan hệ sở hữu lẫn nhau;

- Công ty không được đầu tư vào các quỹ đầu tư chứng khoán, cổ phiếu của các công ty đầu tư chứng khoán thành lập và hoạt động tại Việt Nam.

Tóm lại, các lí do chủ quan và khách quan trên phần nào cho thấy việc thua lỗ liên tục sẽ khó xảy ra. Nhưng nếu bạn vẫn cảm thấy lo lắng thì có lẽ An Thịnh Đầu Tư không phải là sản phẩm phù hợp với bạn.

Đánh giá gói bảo hiểm An Thịnh Đầu Tư – Dai-ichi

Ưu điểm

- An Thịnh Đầu Tư có thể mang lại lợi nhuận cao hơn lãi ngân hàng và có mức rủi ro thấp hơn so với việc đầu tư chứng khoán trực tiếp.

- Bạn có thể thực hiện việc mua/bán đơn vị quỹ bất cứ lúc nào. Điều này có nghĩa là khi bạn muốn mua đơn vị quỹ, công ty sẽ phải bán và ngược lại, khi bạn muốn bán (chốt lời, cắt lỗ), công ty sẽ phải mua. Khác với trên thị trường chứng khoán, bạn chỉ có thể mua/bán cổ phiếu nếu có lệnh “khớp” bán/mua tương ứng.

Nhược điểm

- Kết quả đầu tư của Quỹ có ảnh hưởng đến các quyền lợi bảo hiểm. Cụ thể là khi giá trị tài khoản bằng 0 (không đủ bù đắp các chi phí), hợp đồng sẽ mất hiệu lực. Bạn sẽ không còn được bảo vệ cả sản phẩm chính và bổ trợ. Đây là một rủi ro quan trọng mà bạn CẦN phải biết!

- Bạn không biết chắc chắn số tiền mình sẽ nhận được khi dừng hợp đồng (tại bất kỳ thời điểm nào). An Thịnh Đầu Tư KHÔNG phải kiểu HĐ mua rồi để đó và mỗi năm nhận lãi 20%/năm. Bạn sẽ cần dành nhiều sự quan tâm đến hợp đồng để đạt được mức lợi nhuận kỳ vọng.

- An Thịnh Đầu Tư áp dụng thu phí chuyển đổi quỹ (sau 5 lần đầu) và phí rút tiền từ Giá trị quỹ (trong 9 năm đầu). Đây là một điểm bất lợi nếu bạn có ý định đầu tư lướt sóng. (Pru-Đầu tư linh hoạt của Prudential không thu hai loại phí này).

Có nên mua bảo hiểm An Thịnh Đầu Tư – Dai-ichi?

Hãy trả lời các câu hỏi sau:

1. Sản phẩm này có đáp ứng được nhu cầu Bảo vệ của bạn không?

Quyền lợi chính của An Thịnh Đầu Tư là bồi thường rủi ro tử vong. Nhưng hãy nhớ rằng bạn luôn có thể mua thêm các quyền lợi bổ trợ để được bồi thường khi nằm viện, tai nạn, bệnh hiểm nghèo…

2. Bạn có nhu cầu Tích lũy bằng BHNT không? Nếu có, tỷ suất đầu tư các quỹ đơn vị Dai-ichi có đáp ứng kỳ vọng của bạn?

Bạn nên có một điểm tham chiếu (lãi suất kỳ vọng) để đánh giá hiệu quả đầu tư của An Thịnh Đầu Tư.

Nếu chưa có con số cụ thể nào, bạn có thể lấy ngay lãi suất ngân hàng. Kết quả đầu tư của các Quỹ trong quá khứ cho thấy bạn hoàn toàn có thể đạt được mức lợi nhuận cao hơn lãi ngân hàng. Nhưng hãy luôn nhớ rằng điều này là không đảm bảo!

3. Có lựa chọn nào tốt/phù hợp hơn không?

An Thịnh Đầu Tư không phải là sản phẩm phù hợp với tất cả mọi người. Đọc đến đây có người không còn muốn tích lũy/đầu tư bằng BHNT (vì phức tạp quá!). Ngược lại, có người lại kỳ vọng mức lãi cao hơn nữa. Hoặc có người đơn giản là không đủ tiền/không muốn/không cần mua cả gói BH nhân thọ.

Nếu bạn là một trong số đó, hãy cân nhắc các loại BH sau…

Các lựa chọn khác

Bảo hiểm sức khỏe mua rời

Nếu nhu cầu của bạn chỉ là nằm viện (do ốm đau, tai nạn…) được bồi thường thì mua bảo hiểm Điểm tựa đầu tư là mua một sự phức tạp không cần thiết. Thay vào đó, hãy mua một gói BHSK mua rời của VBI, Bảo Việt, PVI…

Ưu điểm

- BHSK chi trả chi phí cho các trường hợp thiết thực và phổ biến nhất: khám, chữa bệnh, phẫu thuật do tai nạn, ốm đau. Một số gói BHSK còn gắn luôn cả bảo hiểm sinh mạng.

- Phí BHSK mua rời rẻ hơn rất nhiều so với một gói BH An Thịnh Đầu Tư.

Chọn khi nào?

- Khi bạn chỉ quan tâm đến việc khám, chữa bệnh được bồi thường. Mua cả hợp đồng BHNT chỉ vì chiếc thẻ chăm sóc sức khỏe có vẻ không được hợp lý lắm.

- Khi bạn không/chưa đủ tiền cho cả gói BHNT.

- Bạn không muốn tích lũy bằng BHNT.

Bảo hiểm nhân thọ có kỳ hạn (Term)

Ưu điểm

Phí bảo hiểm rẻ hơn từ 4-7 lần so với BH liên kết đơn vị. Do bạn chỉ phải trả đúng chi phí để được bảo hiểm – không hơn, không kém.

Chọn khi nào?

- Khi bạn chỉ muốn được bảo vệ thuần túy. Trong thời hạn hợp đồng (thường từ 5-30 năm), nếu có rủi ro, công ty bảo hiểm sẽ bồi thường. Hết thời hạn hợp đồng và bạn vẫn sống khỏe thì chia tay hết trách nhiệm.

- Khi bạn “nói không với tích lũy bằng bảo hiểm“. Hay bạn có khả năng tự đầu tư hoặc tự kinh doanh để mang lại lợi nhuận nhiều hơn. Hãy tưởng tượng bạn có thể làm gì với số tiền chênh lệch có thể lên đến cả tỷ đồng trong suốt thời hạn hợp đồng như trong bức ảnh trên.

Tóm lại, với Term, bạn đạt được nhu cầu bảo vệ với chi phí thấp nhất và được tích lũy/đầu tư (số tiền chênh lệch) theo cách của riêng mình.

Sản phẩm Bảo hiểm liên kết đơn vị ILP khác

Trong số 6 công ty có BH liên kết đơn vị ILP (tại thời điểm viết bài), Pru-Đầu tư linh hoạt của Prudential là sản phẩm có khả năng đầu tư sinh lợi thuộc hàng tốt nhất.

Pru-Đầu tư linh hoạt có những đặc điểm tương tự An Thịnh Đầu Tư. Điểm khác biệt một phần nằm ở kinh nghiệm và quy mô đầu tư. Các Quỹ đơn vị của Prudential hoạt động sớm hơn 5-6 năm so với Dai-ichi. Quy mô Tài sản Quỹ Cổ phiếu VN của Prudential cuối năm 2019 là hơn 3,3 nghìn tỷ đồng. Con số này của Quỹ Tăng trưởng của Dai-ichi mới chỉ là 87 tỷ đồng, tức là ít hơn gần 40 lần. (Cả 2 quỹ đều đầu tư xấp xỉ 90% vào cổ phiếu).

Ngoài ra, Prudential không thu phí chuyển đổi quỹ và phí rút tiền từ giá trị quỹ. Đây là một điểm cộng lớn với các khách hàng có ý định đầu tư lướt sóng.

Tạm kết

Hy vọng với tất cả những phân tích trên, bạn đã tự trả lời được câu hỏi “Có nên mua bảo hiểm An Thịnh Đầu Tư – Dai-ichi?”.

Nếu bạn muốn được tư vấn thêm (về ATĐT hoặc các lựa chọn khác), hãy inbox messenger hoặc liên hệ tới 0886.17.11.15 / 0969.45.54.64 (Zalo). Bạn cũng có thể điền form đăng ký tư vấn bên dưới để được hỗ trợ sớm nhất nhé.

>> Xem thêm: Pru-Đầu tư linh hoạt – Lãi suất bảo hiểm cao hơn ngân hàng?

>> Xem thêm: 3 sản phẩm bảo hiểm nhân thọ có lãi suất cao hơn ngân hàng

Bạn nào đang có ý định mua thì nên cân nhắc, daiichi chỉ có tư vấn là giỏi, còn khi làm dịch vụ claim thì quá tệ so với các hãng khác. Thủ tục rườm rà, lằng nhằng, ko làm đc online hết, thời gian chi trả chậm. Mình có đứa em đang sử dụng đến khi làm claim còn bắt kí vào đơn đồng ý cho hãng điều tra tiền sử bệnh. Điều đáng nói là đơn này pải mang ra xã để xin xác nhận chữ kí. Ôi má ơi nếu ai cũng làm hs claim kiểu này thì cán bộ xã chỉ đi xác minh chữ kí cho nhân dân thôi. Mình đã trải nghiệm về về việc làm hs claim pải nói là quá tệ luôn

Cảm ơn chia sẻ của bạn. Mình cũng hơi thắc mắc về vụ ra xã xin xác nhận chữ ký. Nếu được bạn có thể cho mình xin thêm thông tin (hồ sơ claim, phản hồi của Daiichi…) về trường hợp của em bạn qua email [email protected]. Mình sẽ viết bài/làm video về vụ đó để mọi người tham khảo thêm nhé.