Cứ trong 10 hợp đồng BHNT (HĐBH) mới hiện nay, có 6-7 HĐBH là sản phẩm bảo hiểm liên kết chung UL. Khách hàng lựa chọn UL vì những điều họ được thấy và không được thấy ở dòng sản phẩm này.

Bài viết này không dành để bàn về các đặc điểm mà KH vốn đã được nghe quá nhiều về UL nữa, mà sẽ giúp bạn biết được những gì xảy ra phía sau các từ NHƯNG kia.

Dù sao biết được phía sau bức màn có gì sẽ giúp bạn đỡ sốc khi phải đối mặt, hoặc tốt hơn là để không phải đối mặt với nó.

1.KH không thể lỗ nhờ có Lãi suất đảm bảo

Với UL, một phần phí BH bạn đóng vào sẽ được DNBH mang đi đầu tư và cam kết trả lãi suất không thấp hơn Lãi suất đảm bảo. Nghĩa là khi Lãi suất đầu tư thực tế nhỏ hơn Lãi suất đảm bảo, công ty BH vẫn sẽ trả theo Lãi suất đảm bảo.

Và bởi vì Lãi suất đảm bảo luôn dương (thường >= 1-2%) nên có vẻ KH sẽ không bao giờ lỗ, hay tiền tích lũy (hay Giá trị tài khoản – GTTK) của KH sẽ luôn tăng hàng năm.

Nếu bạn cũng nghĩ như vậy, hãy nghĩ lại đi.

Hãy lưu ý rằng, DNBH chỉ cam kết Lãi suất đảm bảo, chứ không phải GTTK đảm bảo.

Một khoản “lãi” 2% không đồng nghĩa với việc GTTK cũng tăng 2%. Nguyên nhân là do chúng ta chưa tính tới các chi phí, trong đó đặc biệt là Chi phí bảo hiểm rủi ro (CPBHRR – Cost of insurance). CPBHRR tăng hàng năm và rất cao khi KH càng lớn tuổi.

Khi tốc độ tăng CPBHRR nhanh hơn tốc độ tăng của GTTK thì GTTK sẽ giảm, hay tiền tích lũy của bạn sẽ giảm mặc dù lãi suất đảm bảo vẫn dương.

Thậm chí nó có thể giảm đến mức bạn không thể tin nổi.

Đó là…

2. Bạn có thể MẤT HẾT tiền tích lũy

Okay. Tôi không hề dọa đâu.

Vấn đề này đã xảy ra ở những nơi đã phát triển UL trước chúng ta 30-40 năm như Canada, Mỹ. Thậm chí Sở tài chính New York đã từng phải gửi khuyến cáo cho các KH đã và sắp tham gia UL sau khi phải nhận quá nhiều khiếu nại về sản phẩm này.

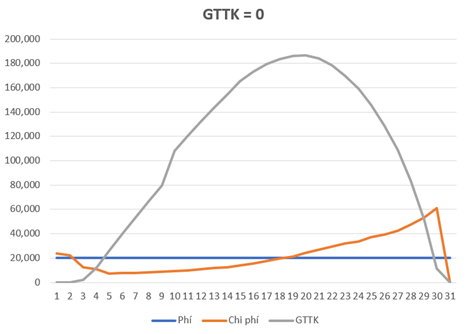

Tiền tích lũy (GTTK) đã biến mất như thế nào?

Khi chi phí (đặc biệt là CPBHRR) tăng cao hơn phí BH đóng vào, khoản thiếu hụt này sẽ được bù đắp từ GTTK và theo đó sẽ làm giảm GTTK. GTTK giảm khiến Giá trị rủi ro thuần – hay số tiền bồi thường thực tế của DNBH – tăng. Điều này quay ngược lại làm cho CPBHRR tăng.

Khi GTTK không đủ để bù đắp cho CPBHRR (năm HĐ 30: CPBHRR > GTTK), HĐBH sẽ mất hiệu lực do GTTK bằng 0, hay tiền tích lũy của bạn sẽ biến mất.

Tôi có thể mất hết tiền ngay cả khi đã đóng phí đầy đủ???

Đúng vậy. Dù không phải tất cả các trường hợp đều như vậy, nhưng đó là một khả năng (và thực tế đã xảy ra), nhất là khi HĐBH không được thiết kế đúng.

Hãy cực kỳ cẩn thận với câu “Phí thấp, bảo vệ cao”. Không có bữa ăn nào miễn phí cả.

Nhưng đó chưa phải điều tồi tệ nhất…

3. Bạn còn có thể MẤT HẾT cả Quyền lợi BH

Đúng thế. Ý tôi chính xác là bạn có thể mất cả hai: tiền và sự bảo vệ.

Khi GTTK bằng 0, HĐBH sẽ mất hiệu lực và các quyền lợi BH cũng chấm dứt.

Tưởng tượng điều xấu nhất với bạn xảy ra lúc này, không được bồi thường và cũng không còn tiền để rút ra… Không hay chút nào, phải không?

Nhưng người ta nói UL là sản phẩm BHNT TRỌN ĐỜI mà?

UL có thể bảo vệ trọn đời, nhưng với điều kiện phí đóng vào và GTTK phải đủ để trả chi phí BH. Hay đơn giản hơn, tài khoản BH còn tiền thì còn được bảo vệ.

Thực ra có một loại sản phẩm UL khác – No Lapse Guarantee UL – chắc chắn đảm bảo Quyền lợi BH ngay cả khi GTTK = 0, miễn là KH đóng đủ phí BH tối thiểu được quy định trước. Tiếc là dòng sản phẩm này chưa xuất hiện ở VN).

Tuy nhiên, nếu bảo vệ trọn đời vẫn là mối quan tâm lớn nhất của bạn thì hãy cân nhắc đến Whole life – dòng sản phẩm đảm bảo cả sự bảo vệ và tích lũy tiền, chỉ cần bạn đóng đủ phí.

4. Linh hoạt đóng phí – Lợi bất cập hại

Quyền lợi này được sinh ra với mục đích hỗ trợ KH khi họ gặp phải khó khăn tài chính trong ngắn hạn. Theo đó, bạn có thể đóng phí ít hơn, hoặc bỏ qua một vài lần đóng phí mà vẫn được bảo vệ.

NHƯNG (lại nhưng) nếu không được sử dụng có kiểm soát, nó có thể khiến bạn nhanh chóng tiến đến mục số 3 và 4 hơn.

Việc Phí đóng thực tế ít hơn Phí BH ban đầu khiến GTTK được tích lũy ít hơn so với kế hoạch (Bảng minh họa quyền lợi). Điều này vừa gián tiếp khiến CPBHRR tăng nhanh hơn, vừa làm cho thời điểm GTTK không đủ bù đắp chi phí tới sớm hơn, hay bạn sẽ nhanh mất tiền và mất sự bảo vệ hơn.

Một HĐBH được thiết kế sai (hay trước đó là lựa chọn sản phẩm sai) và sự thiếu kỷ luật trong việc đóng phí của KH (chủ quan hay khách quan) sẽ khiến chính KH có một trải nghiệm thảm họa với BHNT.

À, thực ra vẫn còn cơ hội để cứu vãn thảm họa này. Bạn vẫn có thể cố gắng duy trì hiệu lực HĐ để tiếp tục được bảo vệ. Nhưng cái giá phải trả là mức phí BH mới siêu to khổng lồ (lớn hơn rất nhiều so với Phí BH ban đầu), đủ để bù đắp các chi phí BH.

Đây cũng là linh hoạt phí, nhưng chắc không phải thứ linh hoạt bạn muốn phải sử dụng…

Tạm kết

Tóm lại, những điều trên không phải thường xuyên xảy ra (nếu vậy thì ngành BHNT “toang” lâu rồi), nhưng cũng không phải là không thể xảy ra, đặc biệt khi HĐBH đc hình thành trên sự kết hợp của một đại lý tồi (thiết kế quyền lợi không hợp lý; lựa chọn sai sản phẩm) và một khách hàng thiếu kỷ luật (quá tận dụng đóng phí linh hoạt).

Vậy nên, hãy dành mức quan tâm vừa đủ khi tham gia BHNT và lựa chọn một đại lý đủ khả năng.

Vì một đại lý đủ khả năng sẽ giúp bạn yên tâm với HĐBH của mình, để bạn có thể dành nhiều sự quan tâm đến những điều quan trọng khác.

Hãy lựa chọn thông minh!