Tổng quan

An tâm hưng thịnh toàn diện là một sản phẩm BHNT của công ty BHNT Dai-ichi Việt Nam. Sản phẩm này thuộc dòng BH liên kết chung (Universal life – UL) với những đặc điểm chung sau:

- Kết hợp bảo vệ và tích lũy/đầu tư

- Linh hoạt đóng phí và lựa chọn/tăng giảm Số tiền bảo hiểm (STBH)

- Đầu tư có lãi suất đảm bảo

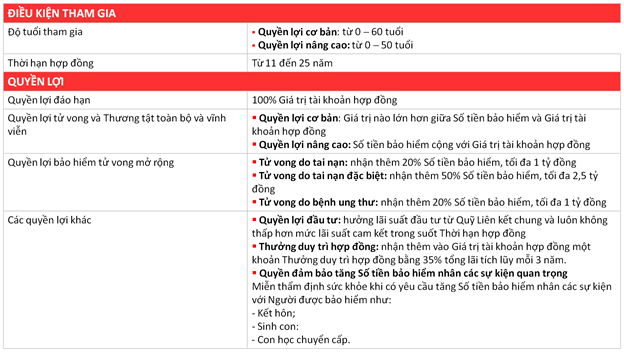

- Hai quyền lợi bảo hiểm: Cơ bản và Nâng cao

Đặc điểm cụ thể của sản phẩm An tâm hưng thịnh toàn diện:

Bảng minh họa quyền lợi sản phẩm

Nếu bạn chưa từng hoặc đã từng đọc bảng minh họa của sản phẩm này mà chưa hiểu thì cũng đừng lo quá. Bạn không phải người duy nhất. Video sau có thể giúp bạn phần nào:

Có rất nhiều thông tin xuất hiện trong Bảng minh họa quyền lợi sản phẩm, tuy nhiên trong khuôn khổ bài viết này, tôi sẽ chỉ tập trung vào các bảng minh họa quyền lợi/chi phí và Phần xác nhận của Khách hàng (KH).

Link: Bảng minh họa mẫu (Quyền lợi cơ bản)

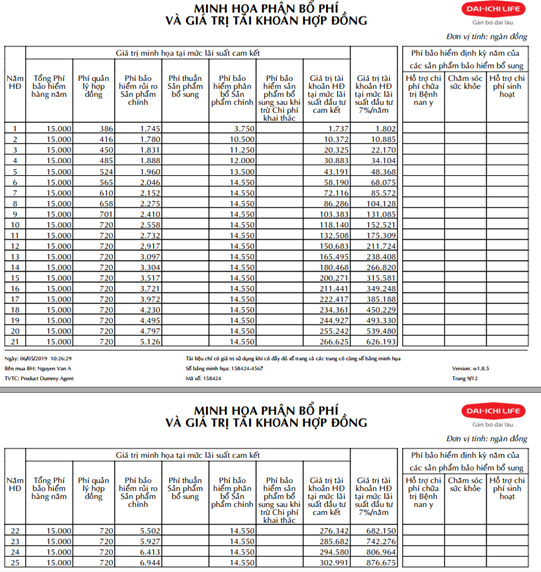

1. Bảng minh họa quyền lợi/chi phí

Hướng dẫn cách tính giá trị tài khoản trong bảng minh họa:

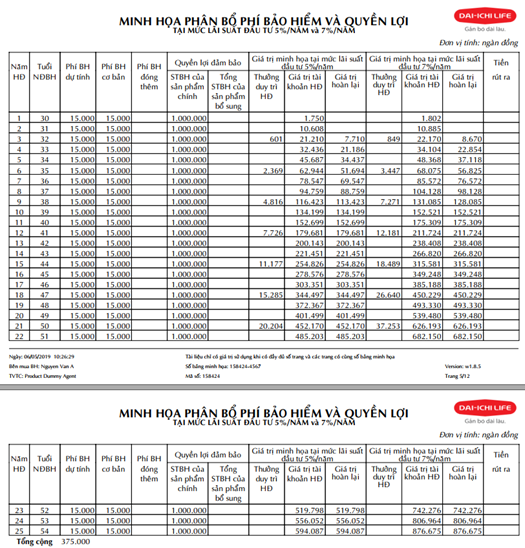

1.1. Minh họa phân bổ phí BH và quyền lợi tại mức lãi suất đầu tư 5%/năm và 7%/năm

Đây là bảng xuất hiện đầu tiên và dùng để minh họa các quyền lợi tại mức lãi suất KHÔNG đảm bảo (cố định trong suốt 25 năm). Thế nên các Giá trị tài khoản/Giá trị hoàn lại chỉ nên dùng để tham khảo. Thay vào đó, KH nên chú ý đến bảng thứ 2.

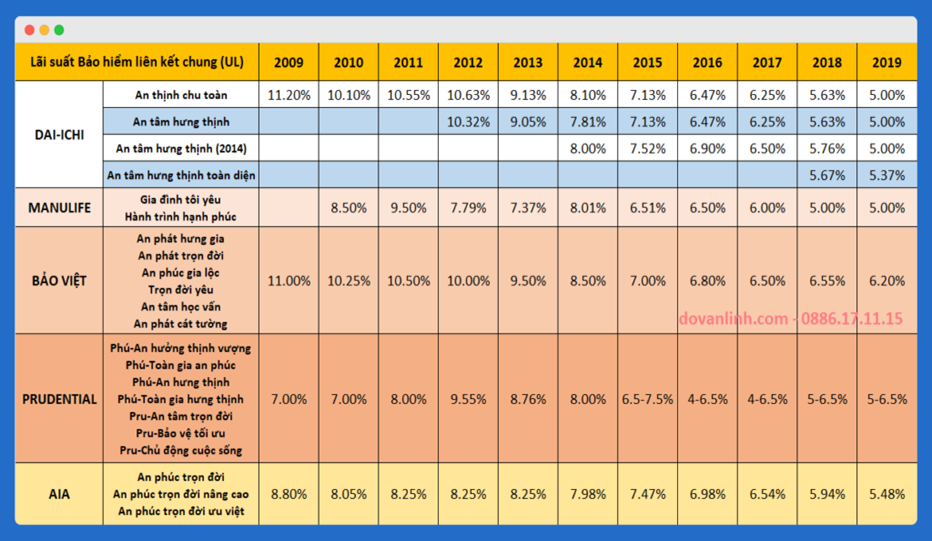

Hãy xem Lãi suất thực tế của An tâm hưng thịnh toàn diện (cùng các version cũ hơn của nó) ra sao. (và so sánh với một số sản phẩm UL khác trên thị trường)

Bạn có thể thấy là không chỉ với riêng sản phẩm này, lãi suất thực tế của các sản phẩm UL khác đều có xu hướng giảm.

Để hiểu nguyên nhân vì sao, hãy đọc bài viết này: Lãi suất BH liên kết chung – Case study: AIA

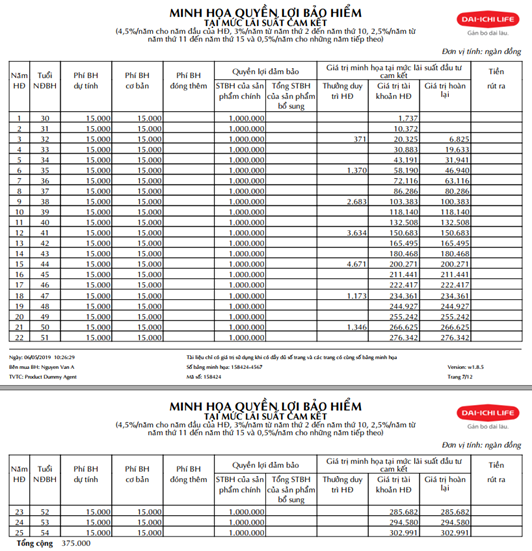

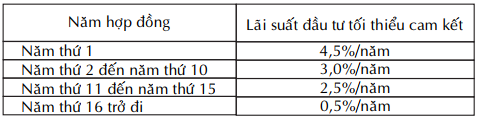

1.2. Minh họa quyền lợi BH tại mức lãi suất cam kết

Lãi suất cam kết: là mức lãi suất đầu tư tối thiểu Dai-ichi sẽ trả cho KH.

Mặc dù lãi suất thực tế có thể cao hơn (dẫn đến Giá trị tài khoản lớn hơn), thì KH vẫn nên sử dụng bảng minh họa tại mức lãi suất cam kết làm cơ sở đầu tiên để tránh bị kì vọng sai làm ảnh hưởng đến kế hoạch tài chính lâu dài của mình.

1.3. Minh họa phân bổ phí và Giá trị tài khoản HĐ

Khác với Whole life (BHNT trọn đời), UL (BH liên kết chung) tách bạch các chi phí trong phí BH để giúp KH hiểu được phí BH đóng vào được phân bổ như thế nào.

Một điểm khác của sản phẩm An tâm hưng thịnh toàn diện đối với các sản phẩm UL khác trên thị trường là một phần phí BH sản phẩm bổ sung được dùng để tích lũy tạo thành Giá trị tài khoản (chú ý hai cột “Phí thuần sản phẩm bổ sung” và “Phí bảo hiểm sản phẩm bổ sung sau khi trừ Chi phí khai thác”). Tôi sẽ viết về chủ đề này trong một bài viết khác.

Sự xuất hiện của cột “Giá trị tài khoản HĐ tại mức lãi suất đầu tư 7%/năm” ở đây có lẽ chỉ nhằm trấn an KH rằng Giá trị tài khoản (GTTK) thực tế sẽ không thấp như GTTK tại mức lãi suất cam kết.

Xem thêm: Đóng phí linh hoạt có được bảo hiểm trọn đời?

2. Lưu ý và Xác nhận của KH

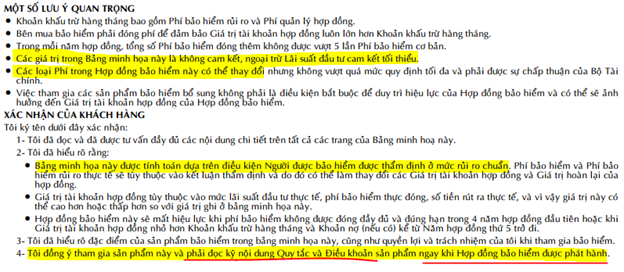

Lãi suất cam kết tối thiểu

“Các giá trị trong Bảng minh họa này là không cam kết, ngoại trừ Lãi suất đầu tư cam kết tối thiểu”

Điều này có nghĩa là Giá trị tài khoản không được đảm bảo. Lãi suất đầu tư cam kết tối thiểu KHÔNG đồng nghĩa với Giá trị tài khoản cam kết tối thiếu vì…

Các loại chi phí trong HĐ có thể tăng

“Các loại Phí trong Hợp đồng bảo hiểm này có thể thay đổi nhưng không vượt quá mức quy định tối đa và phải được sự chấp thuận của Bộ Tài chính”

Việc thay đổi Phí BH rủi ro, Phí quản lý HĐ, Phí ban đầu… có thể khiến Giá trị tài khoản thực tế lớn/nhỏ hơn Giá trị tài khoản trên bảng minh họa dù vẫn ở cùng mức lãi suất cam kết tối thiểu.

Bảng minh họa có thể thay đổi

“Bảng minh họa này được tính toán dựa trên điều kiện Người được bảo hiểm được thẩm định ở mức rủi ro chuẩn…”

Phí bảo hiểm và Phí bảo hiểm rủi ro thường thay đổi (tăng) nếu có những yếu tố làm tăng rủi ro của NĐBH (như tồn tại bệnh có sẵn, sở thích chơi trò mạo hiểm, có kế hoạch du lịch/định cư nước ngoài dài ngày…); do đó sẽ làm thay đổi Giá trị tài khoản/Giá trị hoàn lại so với Bảng minh họa ban đầu.

Trong trường hợp này, KH sẽ được nhận một bảng minh họa mới áp dụng theo kết quả thẩm định với Phí BH rủi ro cao hơn trước và do đó làm giảm Giá trị tài khoản/Giá trị hoàn lại so với BMH đầu tiên. Vậy nên hãy chắc chắn rằng bạn được nhận BMH mới và xem xét kỹ để cân nhắc có tiếp tục tham gia hay không.

Xác nhận đọc Quy tắc và Điều khoản

“Tôi đồng ý tham gia sản phẩm này và phải đọc kỹ nội dung Quy tắc và Điều khoản sản phẩm ngay khi Hợp đồng bảo hiểm được phát hành.”

Câu này có lẽ nhằm để KH xác nhận đã đọc Quy tắc và Điều khoản trước khi tham gia HĐBH. Tuy nhiên cách diễn đạt có vẻ hơi sai???

Việc đọc kỹ (và hiểu rõ) nội dung Quy tắc và Điều khoản sản phẩm phải là điều cần xảy ra trước khi KH ký vào hồ sơ yêu cầu BH, chứ không phải “ngay khi Hợp đồng bảo hiểm được phát hành”.

Quy tắc và Điều khoản

Quy tắc và điều khoản sản phẩm An tâm hưng thinh toàn diện bao gồm 22 điều. Toàn bộ các điều khoản này đều rất quan trọng, tuy nhiên trong bài viết này tôi sẽ đề cập tóm tắt một số điều khoản đáng chú ý.

Link: Quy tắc và Điều khoản sản phẩm

Điều 4: Thời hạn xem xét lại

Trong vòng 21 ngày SAU NGÀY NHẬN HỢP ĐỒNG, bạn có quyền điều chỉnh nội dung hoặc hủy HĐ. Nếu hủy HĐ, Dai-ichi sẽ hoàn trả phí BH sau khi khấu trừ chi phí khám, xét nghiệm (nếu có).

Điều 8: Thời gian gia hạn đóng phí BH và mất hiệu lực HĐ

Bạn sẽ có 60 ngày được gia hạn đóng phí sau ngày đến hạn nộp phí hoặc ngày Giá trị tài khoản nhỏ hơn Khoản khấu trừ hàng tháng. Sau thời gian này, HĐ sẽ bị mất hiệu lực.

Vì vậy bạn nên tránh trường hợp quên đóng phí và để HĐ mất hiệu lực vì như thế có nghĩa là bạn sẽ không còn được bảo vệ. Ngoài ra, việc khôi phục lại HĐ sẽ bị phụ thuộc vào tình trạng sức khỏe tại thời điểm khôi phục (có thể bị tăng phí, loại trừ, từ chối khôi phục…).

Điều 9: Các khoản phí có thể khấu trừ

Bao gồm các khoản phí: Phí ban đầu, Phí BH rủi ro, Phí quản lý HĐ, Phí quản lý quỹ, Phí chấm dứt HĐ trước thời hạn, Phí rút một phần Giá trị tài khoản HĐ.

Dai-ichi có thể thay đổi tất cả các khoản phí này nếu được Bộ Tài chính chấp thuận. Điều này có thể ảnh hưởng đến Giá trị tài khoản HĐ.

Nếu không đồng ý với việc thay đổi này, bạn có thể hủy HĐ và nhận lại Giá trị hoàn lại.

Điều 11: Điều khoản loại trừ

Mỗi quyền lợi bảo hiểm sẽ có điều khoản loại trừ khác nhau. Bao gồm loại trừ đối với:

- Quyền lợi tử vong

- Quyền lợi tử vong mở rộng

- Trường hợp Thương tật toàn bộ và vĩnh viễn.

Nếu tử vong xảy ra thuộc các trường hợp loại trừ, Dai-ichi sẽ trả lại Giá trị hoàn lại hoặc tổng phí BH đã đóng tùy theo số nào lớn hơn, sau khi đã trừ các chi phí khác (khám sức khỏe, xét nghiệm…).

Đây là điểm khác so với một số sản phẩm khác trên thị trường (Công ty BH trả Giá trị tài khoản sau khi trừ chi phí liên quan).

Điều 13: Miễn truy xét

Đây là một điều khoản có lợi cho KH. Theo đó, sau 24 tháng từ ngày hiệu lực HĐ hoặc từ ngày khôi phục hiệu lực HĐ, Dai-ichi sẽ miễn truy xét các nội dung kê khai không chính xác hoặc bỏ sót. Hay nói cách khác, qua thời gian 2 năm này, Dai-ichi sẽ không từ chối bồi thường dù thông tin kê khai ban đầu không chính xác (do vô ý).

Tuy nhiên, điều khoản này không áp dụng nếu KH CỐ Ý kê khai không trung thực mà nếu biết được thông tin đó từ đầu, Dai-ichi sẽ từ chối chấp thuận BH.

Xem thêm: Điều khoản miễn truy xét trong BHNT là gì?

Điều 15: Trách nhiệm kê khai, cung cấp và bảo mật thông tin

Điều khoản này chỉ rõ trách nhiệm kê khai thông tin trung thực của Bên mua BH (BMBH) và NĐBH. Và việc khám sức khỏe (nếu có) không thay thế cho nghĩa vụ kê khai trung thực trên.

Xem thêm về việc khám sức khỏe khi tham gia BHNT tại đây.

Cách giải quyết của Dai-ichi về việc vi phạm nghĩa vụ kê khai thông tin phụ thuộc vào mức độ ảnh hưởng của thông tin bị kê khai sai/thiếu đến quyết định chấp thuận hay không chấp thuận BH.

Nếu với thông tin chính xác, Công ty:

- Từ chối BH: Dai-ichi có thể hủy HĐ và hoàn trả Giá trị hoàn lại.

- Vẫn chấp thuận BH: HĐBH vẫn duy trì hiệu lực và có thể tăng phí BH hoặc điều chỉnh STBH giảm tương ứng với mức rủi ro.

Điều 17: Khôi phục hiệu lực HĐ

HĐ BHNT có thể mất hiệu lực do không đóng phí BH hoặc do Giá trị tài khoản nhỏ hơn các khoản khấu trừ hàng tháng. Bạn có thể yêu cầu khôi phục hiệu lực HĐ trong vòng 24 tháng với điều kiện hoàn thành các khoản phí bảo hiểm đến hạn chưa đóng và Bên mua BH/NĐBH trong HĐ vẫn đủ điều kiện tham gia BH.

Điều 20.2: Thay đổi nghề nghiệp/nơi cư trú/ra khỏi lãnh thổ VN

Nếu NĐBH thay đổi nghề nghiệp hoặc ra nước ngoài trong thời gian từ 3 tháng liên tục trở lên, BMBH phải thông báo (bằng văn bản) cho Dai-ichi trong/trước thời hạn nhất định (30 ngày). Thông tin thay đổi này là cơ sở để Dai-ichi thẩm định lại rủi ro để:

- Xác định lại mức phí BH

- Loại trừ trách nhiệm BH

- Giảm quyền lợi BH

- Chấm dứt HĐBH

Việc không khai báo thông tin thay đổi trên có thể khiến bạn bị từ chối bồi thường sau này.

Một lần nữa, tất cả các điều khoản trong bản Quy tắc và Điều khoản đều quan trọng và KH cần phải dành thời gian để đọc kỹ và hiểu rõ từng điều khoản để biết được quyền lợi, trách nhiệm và nghĩa vụ của mình trong HĐ BHNT.

Có nên mua An tâm hưng thịnh toàn diện?

Trước khi trả lời câu hỏi này, bạn hãy đọc bài viết sau để có đầy đủ thông tin hơn:

[Review] Có nên mua An tâm hưng thịnh toàn diện (Dai-ichi)?

Tạm kết

Nếu bạn chưa thể trả lời được và muốn được tư vấn thêm, hãy để lại comment hoặc liên hệ tới 0886.17.11.15. Bạn cũng có thể điền form đăng ký tư vấn bên dưới để được hỗ trợ sớm nhất nhé.

>> Xem thêm: [Review] Có nên mua An tâm hưng thịnh toàn diện (Dai-ichi)?

>> Xem thêm: 3 sản phẩm bảo hiểm nhân thọ có lãi suất cao hơn ngân hàng