Bài hôm nay là về Minh Họa Quyền Lợi Sản Phẩm Chính Đầu Tư Linh Hoạt.

Đây cũng là phần cuối của chủ đề Đọc hiểu bảng minh họa sản phẩm Đầu Tư Linh Loạt Prudential rồi.

Dành cho bạn nào chưa đọc các bài trước thì chủ đề này bao gồm 4 bài viết. Tất cả các bài đều dựa trên các phần chính có trong bảng minh họa sản phẩm. Bao gồm:

- Phần I: Thông tin chung về hợp đồng bảo hiểm

- Phần II: Phân bổ phí bảo hiểm

- Phần III: Minh họa giá trị quỹ

- Phần IV: Minh họa quyền lợi của sản phẩm chính

(Để đọc phần nào, bạn chỉ cần click vào chính phần đó. Nếu click vào mà không được thì tức là bài đó chưa được đăng. Bạn ráng đợi nhé. Mình sẽ cập nhật sớm nhất có thể.)

Ở mỗi bài, mình đều cố gắng giải đáp những thắc mắc phổ biến.

Như bài đầu tiên Thông tin chung về hợp đồng bảo hiểm là:

- Tại sao thời hạn hợp đồng dài đến 50-60 năm? Có phải theo đến hết thời hạn đó không?…

- Tại sao thời hạn đóng phí cũng dài đến 50-60 năm? Đóng ngắn hơn có được không?…

- Bảo hiểm bổ trợ nhóm 1 với nhóm 2 là gì? Có gì khác nhau?…

Hay ở bài thứ hai về Phân bổ phí bảo hiểm thì là:

- Tiền phí tôi đóng vào được sử dụng như thế nào?

- Các loại phí trong bảng có ý nghĩa gì? Chúng khác nhau như thế nào?

Và bài thứ ba về Minh Họa Giá Trị Quỹ thì có câu hỏi như:

- Số tiền nhận về sau 7 năm, 10 năm, 15 năm … là bao nhiêu?

- Các con số trong bảng này được tính toán như thế nào?

Bài cuối cùng này thì có một câu hỏi quan trọng nhất thôi. Đó là:

“Trong trường hợp xấu nhất xảy ra, (gia đình) tôi nhận về bao nhiêu tiền?”

Giờ thì vào bài ngay thôi.

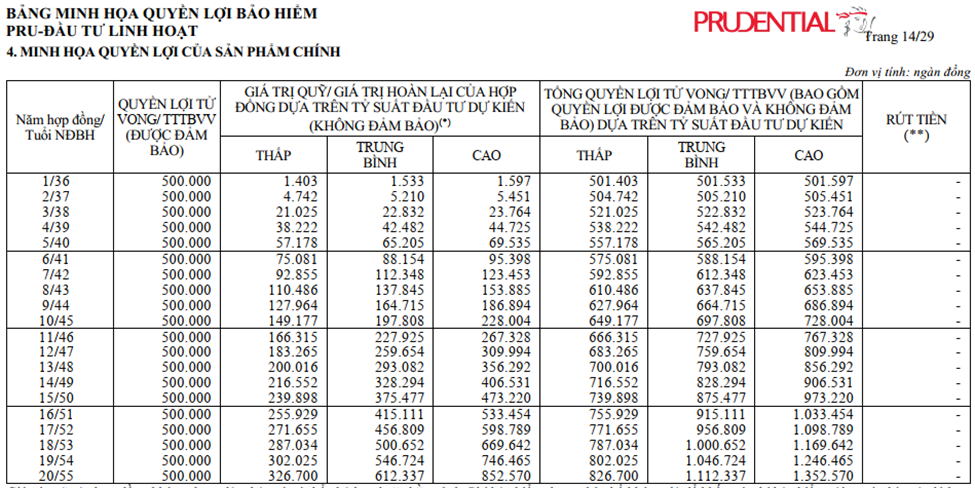

Minh họa quyền lợi của sản phẩm chính Đầu Tư Linh Hoạt

Bảng này cho biết những thông tin quan trọng nhất về quyền lợi của sản phẩm chính. Bao gồm:

- Số tiền bồi thường nhận về

- Số tiền tích lũy/đầu tư nhận về

Bạn hãy nhớ đây là quyền lợi của riêng sản phẩm chính thôi nhé. Với các sản phẩm bổ trợ, quyền lợi được nhận phụ thuộc vào loại sản phẩm bạn mua nữa. Và các quyền lợi đó không được thể hiện trong bảng này đâu.

Rồi, giờ thì chúng ta lại tiếp tục xem xét lần lượt từng cột trong bảng.

1. Quyền lợi tử vong/TTTBVV

Về ý nghĩa, cột này thể hiện số tiền công ty sẽ chi trả cho quyền lợi bảo hiểm của sản phẩm chính trong hai trường hợp. Đó là khi khách hàng tử vong hoặc thương tật toàn bộ vĩnh viễn.

(Để biết thế nào là thương tật toàn bộ vĩnh viễn thì bạn nên đọc chi tiết trong điều khoản sản phẩm nhé.)

Điểm cần lưu ý ở cột này chính là 3 từ: “ĐƯỢC ĐẢM BẢO”. Nhìn qua là thấy yên tâm rồi đúng không?

Nhưng mà điều đó không có nghĩa là cứ tử vong/TTTBVV thì sẽ được đảm bảo chi trả đâu nhé. Có hai trường hợp khách hàng sẽ không được bồi thường. Đó là khi…

- nguyên nhân gây ra tử vong/TTTBVV thuộc điểm loại trừ bảo hiểm.

Chi tiết các trường hợp nào bị loại trừ bảo hiểm đều có trong Quy tắc điều khoản sản phẩm. Dù bạn có ngán đọc điều khoản đến mấy thì ít nhất hãy cố gắng đọc hiểu phần này. Vì đây là phần cực kỳ quan trọng của sản phẩm.

- người được bảo hiểm tử vong/TTTBVV khi hợp đồng không còn hiệu lực.

Nghe qua thì bạn thấy điều này quá hiển nhiên đúng không?

Nhưng đó là một vấn đề đáng để nhắc đến đấy. Không ít khách hàng đang hiểu chưa đúng về tính hiệu lực của hợp đồng. Họ hiểu đơn giản: còn đóng phí là còn được bảo hiểm. (hay hợp đồng còn hiệu lực)

Tuy nhiên, với Đầu Tư Linh Hoạt, việc đóng phí đầy đủ không đảm bảo hợp đồng có hiệu lực. (Điều này đúng với tất cả các sản phẩm thuộc dòng bảo hiểm liên kết đơn vị trên thị trường.)

Bởi vì trường hợp kết quả đầu tư không tốt (lỗ) trong thời gian dài sẽ khiến dòng tiền đi xuống. Trong đó hàng tháng công ty vẫn trừ chi phí rủi ro và quản lý hợp đồng. Tức là càng khiến giá trị quỹ giảm xuống.

Đến một thời điểm nào đó, giá trị quỹ có thể không còn đủ để trừ đi chi phí cho phần bảo hiểm. Khi đó hợp đồng sẽ mất hiệu lực dù bạn vẫn đóng phí đầy đủ và đúng hạn hàng năm.

Hãy nhớ rằng tham gia sản phẩm này là bạn chấp nhận việc lời ăn lỗ chịu. Thêm việc công ty không có cam kết tỷ suất đầu tư thì kịch bản trên là có thể xảy ra. Đặc biệt là nếu bạn áp dụng đóng phí linh hoạt (đóng ít hơn hoặc không đóng) mà không để ý tới giá trị quỹ.

Tóm lại với cụm từ Quyền lợi tử vong/TTTBVV (ĐƯỢC ĐẢM BẢO) ở đây, bạn hãy nhớ gắn thêm 2 điều kiện nữa vào đó. Đó là:

- Không thuộc điều khoản loại trừ bảo hiểm, và

- Hợp đồng vẫn còn hiệu lực.

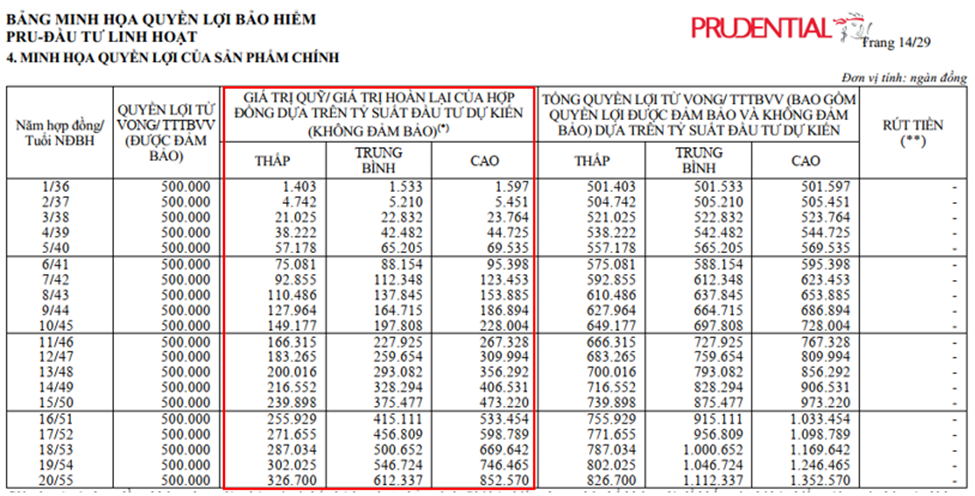

2. Giá trị quỹ/Giá trị hoàn lại của hợp đồng Đầu Tư Linh Hoạt

Ở bài thứ 3 về Minh họa giá trị quỹ, chúng ta đã đề cập đến Giá trị tài khoản cơ bản và Giá trị tài khoản đầu tư thêm. Bạn còn nhớ chứ?

Tổng của hai tài khoản cơ bản và đầu tư thêm đó chính là Giá trị tài khoản hợp đồng. Và cũng là cột Giá trị quỹ/Giá trị hoàn lại mà bạn thấy ở đây.

Giá trị quỹ hợp đồng = Giá trị tài khoản cơ bản + Giá trị tài khoản đầu tư thêm

(Trong bảng minh họa mẫu, anh A không đầu tư thêm. Vậy nên Giá trị quỹ chính bằng Giá trị tài khoản cơ bản.)

Ba cột Thấp – Trung Bình – Cao ở đây minh họa cho 3 mức tỷ suất giả định 0%-6%-9% giống như ở bảng Minh họa giá trị quỹ. Do đó các con số ở đây cũng chỉ để tham khảo thôi.

Công ty cũng đã cẩn thận thêm 3 chữ “KHÔNG ĐẢM BẢO” ở cột này. Sự không đảm bảo đó có ý nghĩa là tất cả các con số được tính toán ở 3 cột này đều chỉ là giả định.

Tức là, không có cột nào thể hiện số tiền bạn chắc chắn nhận về sau một số năm nhất định. Và công ty cũng không cam kết sẽ trả tiền theo cột nào. (hay không cam kết trả mức tỷ suất cố định nào cả.)

(Còn lí do tại sao công ty không thể cam kết tỷ suất, hay tại sao cần đến 3 mức tỷ suất khác nhau… hả?

Ở bài trước mình đã nói khá chi tiết rồi. Bạn có thể đọc lại bài nhé.)

Còn để hiểu rõ hơn về cách tính toán Giá trị quỹ hợp đồng thì bạn có thể tham khảo file excel sau nhé.

File Excel Tính Dòng Tiền Bảo Hiểm Đầu Tư Linh Hoạt Prudential 2024

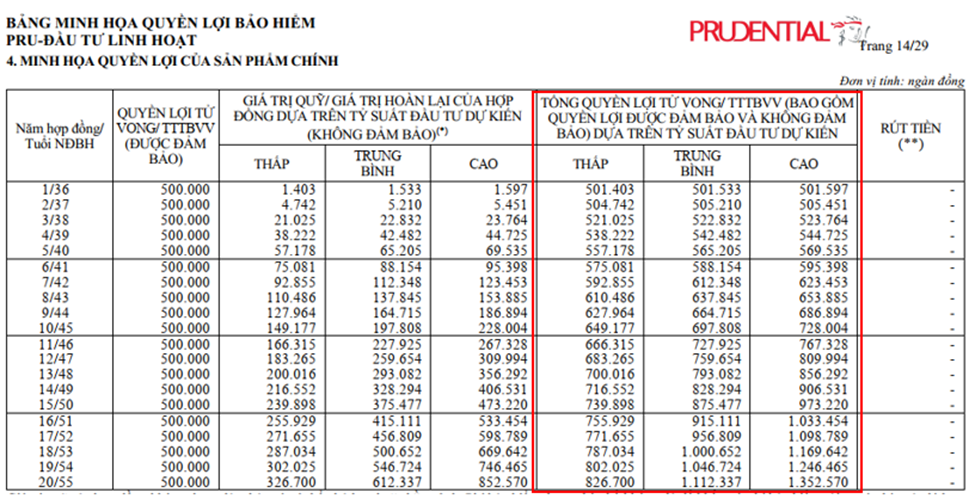

3. Tổng quyền lợi tử vong/TTTBVV

Đúng như tên gọi, cột này sẽ bằng tổng của hai cột liền trước.

Tổng Quyền lợi tử vong/TTTBVV = Quyền lợi tử vong/TTTBVV + Giá trị quỹ của hợp đồng

Cột này cho biết công ty sẽ chi trả cho gia đình anh A bao nhiêu tiền nếu anh A không may gặp rủi ro xấu nhất.

Ví dụ: Cuối năm hợp đồng thứ 6, anh A không may tử vong. Số tiền công ty chi trả sẽ là: 588,154 triệu đồng. (giả sử mức tỷ suất đầu tư là 6%/năm). Trong đó:

- 500 triệu đồng: chi trả cho quyền lợi tử vong. (cột Quyền lợi tử vong/TTTBVV)

- 88.154 triệu đồng: hoàn trả giá trị quỹ hợp đồng đến cuối năm thứ 6. (cột Giá trị quỹ/Giá trị hoàn lại của hợp đồng).

(Lưu ý: Giá trị quỹ trong bảng thể hiện con số tính đến cuối năm hợp đồng. Trường hợp anh A tử vong trong năm thứ 6, giá trị quỹ sẽ được tính đến thời điểm đó.)

“Tại sao một số công ty khác chỉ trả một trong hai khoản, còn Prudential lại trả cả hai?”

Ý bạn là các bên khác chi trả theo kiểu: “số lớn hơn giữa số tiền bảo hiểm và giá trị tài khoản…”? Và nếu vậy Đầu Tư Linh Hoạt trả cả hai thì có lợi hơn đúng không?

Nhìn qua thì là vậy. Nhưng thực tế thì không phải vậy đâu.

Về bản chất, với dòng bảo hiểm liên kết đơn vị, tất cả các công ty đều trả cả hai.

Cả hai ở đây bao gồm: Giá trị tài khoản và Số tiền bảo hiểm chịu-rủi-ro-thực-tế.

Với Giá trị tài khoản (hay Giá trị quỹ hợp đồng)

Khoản này được hình thành từ phần tiền dư trong phí bạn đóng vào. Bạn đóng 10 đồng, trong đó 7 đồng trừ cho chi phí bảo hiểm. Còn 3 đồng được đầu tư/tích lũy. Nói cách khác, bạn thuê công ty đầu tư 3 đồng dư ra này.

(Sử dụng ngôn từ chuyên môn hoa mỹ hơn thì là bạn ủy thác công ty đầu tư 3 đồng này. Tất nhiên là có trả công đàng hoàng, thông qua phí ban đầu và phí quản lý quỹ.)

Vì là thuê nên khi khách hàng không muốn/không thể tiếp tục thuê thì công ty phải trả lại tiền là đương nhiên rồi. (Khách hàng “ra đi” rồi thì còn thuê mướn với đầu tư gì nữa, phải không?)

Lưu ý, trả lại ở đây là trả Giá trị tài khoản tại thời điểm đó, chứ không phải trả lại phí đóng nhé.

Với Số tiền bảo hiểm chịu-rủi-ro-thực-tế

Với Đầu Tư Linh Hoạt, Số tiền bảo hiểm chịu rủi ro thực tế bằng với Số tiền bảo hiểm gốc. Ở ví dụ của anh A trong bảng minh họa mẫu là 500 triệu đồng.

Nhưng với sản phẩm một số bên khác, số tiền bảo hiểm chịu-rủi-ro-thực-tế lại có xu hướng giảm dần. Khi đó, mức phí rủi ro bạn cần đóng cũng giảm theo tương ứng.

Bạn còn nhớ công thức tính Phí bảo hiểm rủi ro ở bài hai không?

Phí bảo hiểm rủi ro = Số tiền bảo hiểm chịu rủi ro thực tế x Tỷ lệ rủi ro

Tỷ lệ rủi ro (ở một độ tuổi nhất định) gần như là cố định. Vậy nên khi STBH chịu rủi ro giảm thì Phí BH rủi ro cũng giảm theo.

Trường hợp số tiền bảo hiểm giảm thường gặp ở Quyền lợi cơ bản của một số sản phẩm. Có bên thì gọi là Kế hoạch cơ bản hoặc Kế hoạch A… cũng đều như vậy.

Đầu Tư Linh Hoạt tương đương với Quyền lợi nâng cao của các sản phẩm đó. (hay Kế hoạch nâng cao, Kế hoạch B…)

Thực ra đó là tên gọi thôi. Chứ không phải nâng cao là cao cấp hơn. Hay quyền lợi cơ bản là kém hơn. Không phải vậy đâu.

Bản chất ở đây là bạn đóng phí BH rủi ro bao nhiêu thì nhận về Số tiền bảo hiểm tương ứng chừng đó. Tất cả đều là trả đúng giá trị của quyền lợi được hưởng hết.

Để hiểu rõ hơn ý này, bạn hãy xem video sau nhé:

4. Câu hỏi thường gặp về bảo hiểm Đầu Tư Linh Hoạt Prudential

Phần cuối này mình sẽ tổng hợp một vài thắc mắc phổ biến khi tham gia sản phẩm Đầu Tư Linh Hoạt.

Hầu hết các câu này mình đã trả lời chi tiết trong cả 4 bài viết rồi. Do đó phần này có thể coi là tóm tắt để nhắc lại cho bạn nhớ hơn.

Tất nhiên là ở đây mình chỉ giải đáp ngắn gọn ý chính thôi. Nếu muốn biết thêm chi tiết thì bạn có thể xem lại bài viết trước nhé.

1. Đóng XX triệu đồng/năm, sau YY năm (8, 10, 15 … năm) nhận về bao nhiêu tiền?

Không thể biết chính xác số tiền nhận về sau một số năm nhất định.

Bạn không biết. Mình không biết. Và chính công ty cũng không biết và không dám khẳng định con số chắc chắn.

Lí do chủ yếu là vì chúng ta không biết được tỷ suất đầu tư trong tương lai như thế nào. Nó có thể Lãi hoặc lỗ. Hoàn toàn phụ thuộc vào kết quả đầu tư thực tế của quỹ đơn vị mà bạn chọn.

Về cơ bản, quỹ đầu tư tốt thì bạn hưởng lãi, đầu tư không tốt thì bạn chịu lỗ. Chứ công ty không cam kết sẽ mang lại mức lãi cố định nào đâu. Các mức tỷ suất bạn thấy trong bảng minh họa cũng đều là giả định, không phải cam kết nhé.

2. Sau bao lâu thì có thể hoàn vốn (nhận lại phí đã đóng)?

Tương tự câu trên. Khi không biết được tỷ suất thì cũng không thể xác định được chính xác thời gian cần để hoàn vốn.

3. Sao đại lý ABC, XYZ nói sau 6 năm/8 năm/10 năm… là hoàn vốn và có lãi mà?

Bạn hãy hỏi lại xem họ dựa vào cơ sở nào để khẳng định điều đó.

Nếu dựa vào bảng minh họa thì … thôi. Luôn nhớ rằng bảng minh họa là để minh họa thôi. Nó không thể hiện con số thực tế đâu.

Nếu dựa vào lịch sử đầu tư thì cũng không chắc chắn. Kết quả đầu tư trong quá khứ chỉ cho biết những gì đã xảy ra trong quá khứ. Nó không đảm bảo trong tương lai quỹ cũng sẽ đầu tư tốt như vậy.

Mà thực ra, nếu đại lý khẳng định điều đó thì bạn hãy yêu cầu họ viết cam kết có ký tá đàng hoàng. Hoặc ghi âm lại cũng được. Làm như vậy để bảo vệ quyền lợi của bạn sau này cũng tốt mà.

4. Đã tham gia 3, 5 … năm, giờ hủy hợp đồng có nhận lại phí đóng không?

Không.

Bạn chỉ có thể nhận lại phí đóng nếu dừng hợp đồng trong thời gian cân nhắc. Thời gian cân nhắc là 21 ngày từ ngày bạn nhận bộ hợp đồng (bản giấy hoặc điện tử).

Nếu hủy hợp đồng sau thời gian này, bạn sẽ nhận về giá trị hoàn lại tại thời điểm dừng. Càng dừng sớm thì số tiền nhận về càng ít hơn nhiều so với phí đóng.

5. Nếu dừng hợp đồng bây giờ thì nhận về bao nhiêu tiền?

Có hai cách để biết được số tiền chính xác nếu dừng hợp đồng ngay bây giờ. Đó là:

- Gọi hotline Prudential

- Đăng nhập PruOnline: Đây là trang quản lý thông tin hợp đồng online của Prudential. Bạn có thể đăng nhập trên website chính thức của Prudential. Hoặc tải ứng dụng PruOnline ngay trên điện thoại nhé.

6. Có nên tiếp tục theo hợp đồng Pru-Đầu Tư Linh Hoạt?

Để trả lời câu hỏi này, bạn cần trả lời được câu hỏi: “Mình cần gì ở hợp đồng này? Và nó có đáp ứng được nhu cầu đó của mình hay không?”

Đây chính là việc xác định lại nhu cầu của bạn.

Về cơ bản, Đầu Tư Linh Hoạt có hai chức năng: Bảo vệ và Tích lũy. Dựa vào đây, bạn hãy tự hỏi các câu hỏi nhỏ hơn:

– Bạn có thực sự cần/muốn được bảo hiểm (với sản phẩm này không)? Nghe đơn giản vậy chứ không phải ai cũng có câu trả lời rõ ràng đâu nhé.

– Nếu có thì sản phẩm này có đáp ứng nhu cầu bảo vệ của bạn không? Có phương án nào tốt hơn/phù hợp hơn không?

– Sản phẩm này có đáp ứng nhu cầu đầu tư của bạn không? Nếu không thì có kênh nào tốt hơn/phù hợp hơn không?

Trong khuôn khổ bài viết này, mình sẽ không đi vào chi tiết từng câu được. Nhưng mình tin khi bạn dành đủ thời gian để suy nghĩ và trả lời các câu hỏi này, bạn sẽ tự biết nên làm gì với hợp đồng Đầu Tư Linh Hoạt của bạn.

7. Nếu muốn hủy hợp đồng thì cần làm thế nào?

Bạn sẽ cần gửi yêu cầu hủy hợp đồng bằng văn bản đến Prudential.

Cách đơn giản nhất là bạn mang hợp đồng ra văn phòng, chi nhánh Prudential gần nhất. Ở đó bạn hỏi xin mẫu hủy hợp đồng. Sau đó bạn chỉ cần điền thông tin, ký tên, nộp đơn và trả lại hợp đồng ở đó là được.

Thông thường vài ngày sau công ty sẽ chuyển khoản giá trị hoàn lại của hợp đồng (nếu có) về cho bạn.

Bạn có thể xem video sau để hiểu rõ hơn về quy trình chấm dứt hợp đồng trước hạn nhé.

Rồi, như vậy là cũng kết thúc chuỗi 4 bài viết về chủ đề: Đọc hiểu bảng minh họa bảo hiểm Đầu Tư Linh Hoạt Prudential rồi.

Hi vọng bạn sẽ nhặt nhạnh được những thông tin có ích cho bản thân.

Hẹn gặp lại bạn ở các bài viết khác.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!