Truyền thuyết kể rằng, khi có rủi ro xảy ra, các công ty BHNT “tham lam” sẽ chỉ trả Số tiền bảo hiểm mà không trả lại tiền tích lũy của khách hàng. Thuật ngữ trong bảo hiểm là Giá trị tài khoản hay Giá trị hoàn lại.

Điều này không hoàn toàn đúng.

Trong thực tế, đối với những dòng sản phẩm BHNT có tích lũy (Bảo hiểm liên kết chung UL, BHNT trọn đời Whole life) thì khi khách hàng tử vong, công ty bảo hiểm có thể trả Số tiền bảo hiểm (STBH), hoặc Giá trị tài khoản (GTTK), hoặc cả hai. Việc trả như thế nào sẽ phụ thuộc vào lựa chọn quyền lợi ban đầu khi ký hợp đồng của khách hàng:

- Quyền lợi cơ bản (hay Kế hoạch cơ bản/Lựa chọn 1/Option A…)

- Quyền lợi nâng cao (hay Kế hoạch nâng cao/Lựa chọn 2/Option B…)

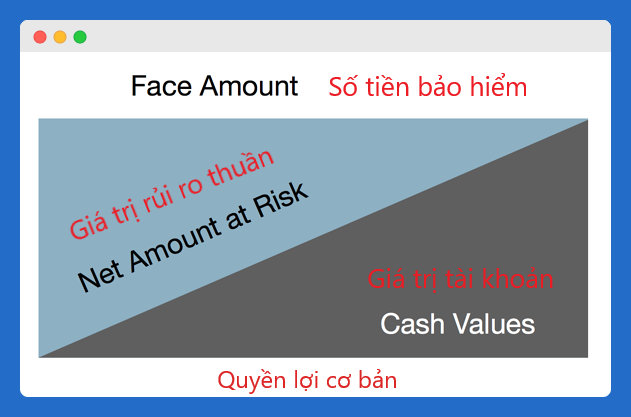

Trong đó, với Quyền lợi cơ bản, công ty bảo hiểm sẽ chi trả SỐ LỚN HƠN giữa Số tiền bảo hiểm và Giá trị tài khoản (tiền tích lũy).

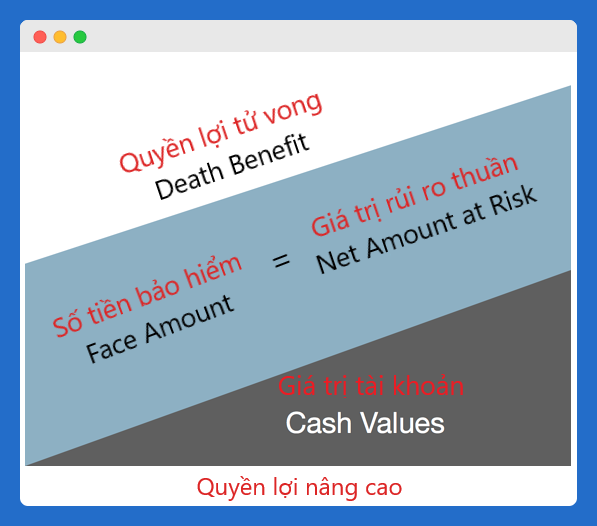

Với Quyền lợi nâng cao, công ty bảo hiểm sẽ chi trả cả Số tiền bảo hiểm VÀ Giá trị tài khoản.

Cách nói này khiến khách hàng có suy nghĩ là dù trong trường hợp nào thì họ đều có lợi hơn.

Không hẳn vậy.

Chúng ta hãy cùng tìm hiểu xem bản chất thực sự của việc chi trả này là gì.

Quyền lợi cơ bản

Trường hợp 1: Giá trị tài khoản < Số tiền bảo hiểm

Lấy ví dụ một khách hàng A 35 tuổi tham gia hợp đồng với STBH 500 triệu. Đến năm thứ 5, anh A tử vong. Giá trị tài khoản hợp đồng lúc này là 100 triệu.

Theo điều khoản hợp đồng, do Giá trị tài khoản < Số tiền bảo hiểm nên Công ty bảo hiểm sẽ trả bồi thường theo STBH, tức là 500 triệu.

Tuy nhiên, về bản chất, số tiền 500 triệu này bao gồm:

- 100 triệu: là tiền tích lũy (Giá trị tài khoản) khách hàng được nhận về.

- 400 triệu: là giá trị rủi ro thuần (Net Amount at Risk) thực tế Công ty phải chịu tại thời điểm năm thứ 5.

Giá trị rủi ro thuần = Số tiền bảo hiểm – Giá trị tài khoản = 500 triệu – 100 triệu = 400 triệu đồng

Vậy tổng chi trả vẫn là 500 triệu thì có gì khác nhau?

Điểm khác ở đây là:

- Trong 500 triệu đó, có 100 triệu là tiền tích lũy của chính khách hàng. Và tất nhiên khi hợp đồng chấm dứt (rủi ro xảy ra) thì khách hàng sẽ được nhận lại tiền của mình (giống như tài khoản ngân hàng).

- Công ty bảo hiểm KHÔNG bồi thường 500 triệu. Rủi ro thực tế Công ty phải chịu đối với khách hàng A tại năm hợp đồng thứ 5 chỉ là 400 triệu (không phải 500 triệu như ban đầu). Khi này chi phí BH rủi ro (Cost of Insurance) được tính theo mức bồi thường 400 triệu.

Hay nói cách khác, ở năm thứ 5 khách hàng trả tiền phí (Chi phí BH rủi ro) để mua một mức bảo vệ 400 triệu.

Trường hợp 2: Giá trị tài khoản >= Số tiền bảo hiểm

Giả sử năm thứ 15 khách hàng A tử vong với số tiền tích lũy được (Giá trị tài khoản) là 600 triệu (Số tiền bảo hiểm vẫn là 500 triệu).

Lúc này gia đình KH A sẽ nhận 600 triệu (do GTTK >= STBH).

Giá trị rủi ro thuần = Số tiền bảo hiểm – Giá trị tài khoản = 500 triệu – 600 triệu < 0

Điều này có nghĩa là lúc này công ty bảo hiểm không còn phải chịu rủi ro đối với khách hàng A này. Nếu rủi ro xảy ra, gia đình khách hàng nhận lại toàn bộ số tiền 600 triệu của mình tích lũy được.

Nói chính xác hơn, từ thời điểm Giá trị tài khoản = Số tiền bảo hiểm, hợp đồng bảo hiểm nhân thọ giống như một quyển sổ tiết kiệm ở ngân hàng. Giá trị bảo vệ trong trường hợp rủi ro lớn nhất (tử vong, tàn phế vĩnh viễn) xảy ra không còn nữa. (Việc duy trì hợp đồng chỉ có ý nghĩa tiếp tục giữ các quyền lợi bảo hiểm bổ sung, nếu có).

TÓM LẠI: Đối với Quyền lợi cơ bản, khi có rủi ro (Tử vong, Tàn tật toàn bộ vĩnh viễn) xảy ra:

- Khách hàng: nhận lại tiền tích lũy của mình (Giá trị tài khoản, Giá trị hoàn lại)

- Công ty bảo hiểm: bồi thường theo giá trị rủi ro thực tế. Tiền tích lũy của bạn càng tăng thì rủi ro thực tế mà công ty bảo hiểm phải chịu càng giảm và ngược lại.

Quyền lợi nâng cao

Vẫn ví dụ trên, khách hàng A tử vong năm thứ 5 với Giá trị tài khoản 100 triệu và Số tiền bảo hiểm 500 triệu.

Số tiền thực tế gia đình khách hàng A nhận được là:

Quyền lợi tử vong = Số tiền bảo hiểm + Giá trị tài khoản = 500 triệu + 100 triệu = 600 triệu.

Trong đó:

- 100 triệu: là tiền tích lũy (Giá trị tài khoản) khách hàng được nhận về.

- 500 triệu: là số tiền bồi thường DNBH phải chi trả. Do giá trị rủi ro thực tế luôn là 500 triệu, hay khách hàng trả tiền (chính là Chi phí BH rủi ro trong phí bảo hiểm đóng vào) để mua mức bảo vệ 500 triệu trong suốt thời gian hiệu lực hợp đồng. Chi phí bảo hiểm rủi ro trong trường hợp này thường sẽ luôn cao hơn so với Quyền lợi cơ bản.

TÓM LẠI: Đối với quyền lợi nâng cao, khi có rủi ro (Tử vong, Tàn tật toàn bộ vĩnh viễn) xảy ra:

- Khách hàng: nhận lại tiền tích lũy của mình (Giá trị tài khoản, Giá trị hoàn lại)

- Công ty bảo hiểm: chi trả bồi thường theo giá trị rủi ro đã cam kết từ đầu (chính là số tiền bảo hiểm). Tiền tích lũy (giá trị tài khoản) của khách hàng tăng hay giảm không ảnh hưởng đến rủi ro thực tế mà DNBH phải chịu. (trừ trường hợp GTTK = 0, HĐ mất hiệu lực, rủi ro của DNBH cũng bằng 0).

Tại sao tôi không được tư vấn về Quyền lợi nâng cao?

Ở Quyền lợi cơ bản, khi Giá trị tài khoản tăng, rủi ro thực tế của Công ty bảo hiểm giảm, dẫn đến Chi phí BH rủi ro (Cost of insurance) càng giảm (hoặc tăng chậm) -> càng giúp Giá trị tài khoản tăng nhanh hơn.

Nhưng ở Quyền lợi nâng cao, Giá trị tài khoản tăng không làm thay đổi (giảm) rủi ro thực tế của Công ty bảo hiểm (luôn bằng Số tiền bảo hiểm). Trong trường hợp này, Chi phí BH rủi ro sẽ tăng theo độ tuổi và thường cao hơn so với Quyền lợi cơ bản -> Giá trị tài khoản hợp đồng tăng chậm hoặc thậm chí ngày càng giảm (và quay ngược lại làm tăng Chi phí BH rủi ro).

Theo suy nghĩ của một số đại lý, điều này làm dòng tiền trong bảng minh họa trở nên kém hấp dẫn trong mắt khách hàng. Tiền tích lũy được sẽ ít hơn so với nếu lựa chọn Quyền lợi cơ bản. Thậm chí có những quản lý còn khuyến khích đại lý không giới thiệu về Quyền lợi nâng cao để tránh khách hàng từ chối.

Hậu quả là khách hàng không biết đến một lựa chọn có thể phù hợp với nhu cầu của mình.

Tạm kết

Như vậy, tùy theo lựa chọn quyền lợi ban đầu của khách hàng mà Công ty bảo hiểm chi trả Số tiền bảo hiểm, Giá trị tài khoản hay cả hai. Và dù trong trường hợp nào, bạn cũng không hề có lợi hơn. Số tiền bạn nhận về luôn xứng đáng với chi phí mà bạn đã phải bỏ ra trước đó.

Vậy nên, hãy cẩn thận với những lời quảng cáo, chào mời bảo hiểm, bởi vì…

Không có bữa ăn nào miễn phí cả!

P/S: sự “rắc rối” này sẽ không xảy ra nếu bạn lựa chọn dòng sản phẩm BHNT có thời hạn (Term life). Tìm hiểu thêm ở đây.