Một trong những khiến khách hàng tiềm năng (KHTN) không/chưa tham gia bảo hiểm nhân thọ là họ chưa “đứng đúng chỗ” trong Chu kỳ mua hàng (Customer Buying Cycle).

Chu kỳ mua hàng là gì?

Đó là quá trình KHTN trải qua khi họ cân nhắc mua bất kỳ món đồ hay dịch vụ gì. Cụ thể hơn, họ sẽ lần lượt di chuyển qua một chuỗi các bước từ khi nhận thức được nhu cầu đến khi quyết định mua hàng.

Tại mỗi một thời điểm, KHTN chỉ có thể ở một giai đoạn nhất định trong quá trình này.

Việc chấp nhận sự thật này sẽ giúp bạn hiểu hơn vì sao lại có những khách-hàng-hỏi-mãi-vẫn-chưa-mua.

Tại sao họ không mua?

Bởi vì họ vẫn đang ở bước (1), (2) hoặc (3). Đơn giản vậy thôi.

Tiếp theo, chúng ta hãy cùng tìm hiểu kỹ hơn về từng bước trong Chu kỳ mua hàng. Và gợi ý các bài viết giúp KHTN di chuyển đến bước cuối cùng suôn sẻ nhất.

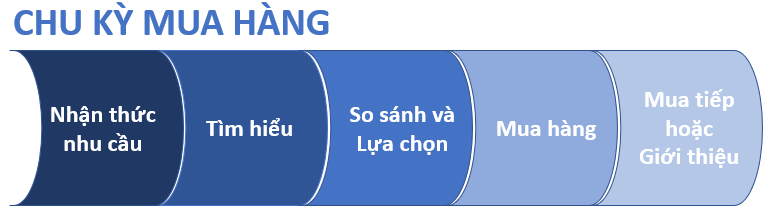

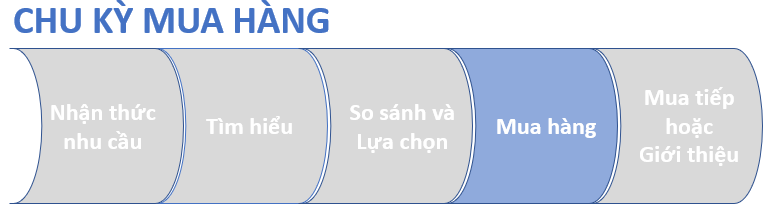

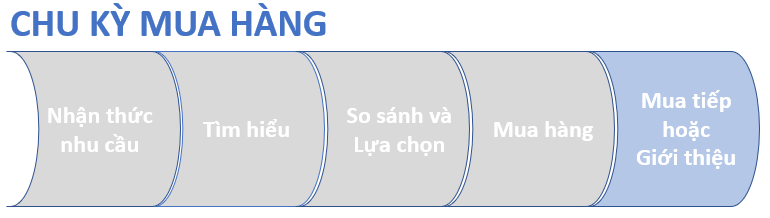

5 bước trong Chu kỳ mua hàng

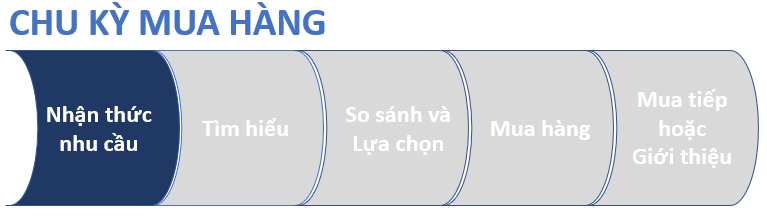

1. Nhận thức nhu cầu

Nhận thức về nhu cầu hoặc vấn đề là bước đầu tiên của quá trình mua hàng. Cụ thể, với bảo hiểm nhân thọ, tại một thời điểm nào đó, KHTN nhận ra rằng họ sẽ gặp vấn đề lớn về tài chính nếu rủi ro xảy ra.

Làm thế nào họ nhận ra điều đó? Có 2 cách phổ biến nhất.

- Bản thân hoặc người quen của họ gặp khó khăn tài chính vì rủi ro ập đến (nằm viện, tai nạn, ung thư, mất sớm…). Bạn không thể kiểm soát được chuyện này. Vậy nên, điều bạn có thể làm là luôn giữ một mối quan hệ tốt với KHTN (ít nhất để họ nhớ rằng bạn tư vấn BH). Tốt hơn nữa là bạn thường xuyên cung cấp những thông tin có ích về BHNT trên các mạng xã hội.

- Thông qua các kênh truyền thông của DNBH (quảng cáo) và đại lý BH (facebook, zalo…). Ngày qua ngày họ “nhắc nhở” KHTN về sự cần thiết của BHNT để thể hiện tình yêu thương với gia đình; tầm quan trọng của BHNT trước những rủi ro luôn luôn rình rập. Và bạn biết đấy, con người có xu hướng tin những gì được lặp đi lặp lại đủ nhiều là đúng (cho dù điều đó có sai).

Gợi ý viết content:

- Các câu chuyện thực tế về BHNT của bạn hoặc đồng nghiệp

- Case study về các ca bồi thường

- Lợi ích của BHNT

- Các bài viết trên các page, group về ý nghĩa của BHNT (Quà tặng bảo hiểm…).

Khi KHTN biết (nhưng chưa hiểu rõ) rằng Bảo hiểm nhân thọ có thể giúp họ giải quyết vấn đề liên quan đến rủi ro về tài chính. Và thế là, họ chuyển qua bước thứ 2 – Tìm hiểu.

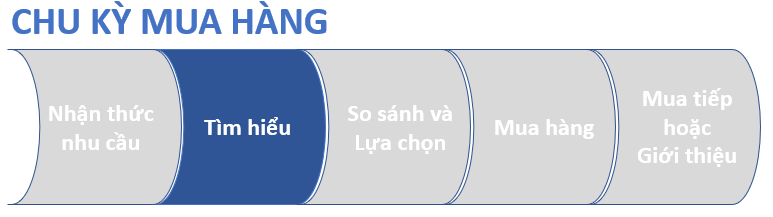

2. Tìm hiểu

Đây là bước bạn – với tư cách là tư vấn viên bảo hiểm – có thể tạo nên sự khác biệt. KHTN ngoài kia đang “vật lộn” để lần đầu tiên tìm hiểu về một loại sản phẩm tài chính (khá) phức tạp – Bảo hiểm nhân thọ.

Việc của bạn ở đây là cung cấp cho họ những thông tin cơ bản và chính xác về BHNT theo cách dễ hiểu và thuyết phục nhất. Ngoài ra, KHTN cần biết các sản phẩm BHNT bạn đang cung cấp có thể giúp giải quyết nhu cầu của họ như thế nào.

Gợi ý viết content:

- Kiến thức cơ bản về BHNT: Thuật ngữ BH; BHNT hoạt động như thế nào?; Điều khoản hợp đồng…

- So sánh BHNT với BH sức khỏe/BH y tế/BH xã hội?

- Hướng dẫn mua BHNT

- Các loại sản phẩm BHNT – Review sản phẩm BHNT

Một khi KHTN hiểu rằng cần phải có BHNT, họ sẽ qua bước tiếp theo – So sánh và lựa chọn.

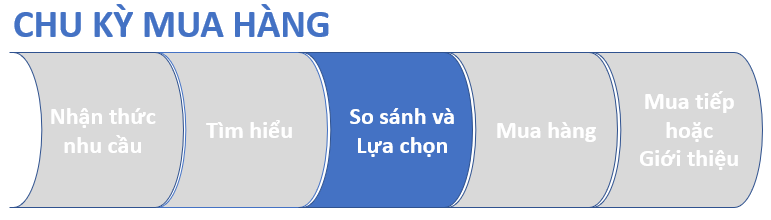

3. So sánh và lựa chọn

Ở bước này, KHTN sẽ so sánh sản phẩm của nhiều công ty BHNT. Không ai muốn mua sai hay mua đắt cả. Gói bảo hiểm nào đáp ứng được nhiều tiêu chí của khách hàng nhất sẽ giành ưu thế.

Một số tiêu chí phổ biến: Phí đóng, thời gian bảo vệ, phạm vi bảo hiểm, số tiền nhận khi đáo hạn…

Công việc của bạn ở đây là thuyết phục KHTN rằng gói bảo hiểm bạn thiết kế riêng cho họ là phù hợp nhất (đáp ứng nhiều tiêu chí nhất).

Gợi ý viết content:

- So sánh sản phẩm (nhằm làm nổi bật ưu điểm của sản phẩm của mình phù hợp với nhu cầu của KH như thế nào. Không phải dìm hàng đối thủ)

- List các sản phẩm bảo hiểm tốt nhất cho trẻ em/cả nhà/người già…

- Feedback của khách hàng cũ

Sau khi lựa chọn được sản phẩm phù hợp nhất, KHTN sẽ tiến hành Mua hàng.

4. Mua hàng

KHTN đã mua hàng và thực sự trở thành khách hàng của bạn. Và bạn nghĩ mọi việc đến đây là hết? Chưa đâu.

Việc bạn cần tiếp tục làm là phát triển mối quan hệ với khách hàng và hỗ trợ họ giải quyết các vấn đề phát sinh trong thời gian hiệu lực hợp đồng. Việc giữ quan hệ thân thiết giúp tăng khả năng Mua tiếp hoặc Giới thiệu KHTN khác.

Gợi ý viết content:

- Hướng dẫn bồi thường khi nằm viện/tai nạn/bệnh hiểm nghèo

- Cập nhật lãi suất hàng tháng

- Cập nhật các thông tin thay đổi ảnh hưởng đến quyền lợi, HĐ của KH

- Hướng dẫn sử dụng công cụ hỗ trợ online để kiểm tra hợp đồng (myAIA – AIA, PruOnline – Prudential…)

5. Mua tiếp hoặc Giới thiệu

Mua tiếp: Nhu cầu BH của khách hàng sẽ thay đổi theo thời gian để phù hợp với hoàn cảnh sống tại mỗi thời điểm khác nhau. Ví dụ như sinh (thêm) con, thay đổi thu nhập (thay đổi mức sống), mua nhà, con cái tự lập…

Khách hàng có thể không nhận ra điều đó. Việc của bạn là giúp họ nhận ra và hướng dẫn họ mua thêm, hoặc bổ sung quyền lợi, hoặc giảm bớt cho phù hợp.

Giới thiệu: Khách hàng có thể hài lòng với dịch vụ của bạn nhưng chưa chắc đã sẵn lòng giới thiệu. Hoặc đôi khi có những khách hàng không hề biết bạn cần được giới thiệu. Vậy nên, hãy chủ động hỏi họ (nhưng không làm họ thấy áp lực).

Gợi ý viết content:

- Cập nhật sản phẩm mới

- Chương trình quà tặng giới thiệu

- Chương trình CTV

(phù hợp với những KHTN chưa đủ điều kiện để trở thành KH hiện tại, nhưng tin tưởng vào khả năng chuyên môn của bạn)

Tạm kết

Hiểu rõ Chu kỳ mua hàng rất quan trọng. Bạn sẽ nhận ra rằng “con cá mất” chưa hẳn đã là mất thật. Nhiều khả năng là KHTN vẫn đang ở một trong ba bước đầu tiên của Chu kỳ mua hàng.

Hầu hết các đại lý BH dành trọn thời gian, công sức, tiền bạc để học các phương pháp chốt hợp đồng nhanh nhất. Nhưng cũng phần lớn trong số họ đều lựa chọn sai mục tiêu – những KHTN chưa sẵn sàng để mua. Tôi không nói học cách chốt hợp đồng là xấu. Thực tế, nó là một phần quan trọng để đưa KHTN trở thành khách hàng thực sự.

Tuy nhiên, việc cố gắng đốt cháy giai đoạn thường mang đến tác hại cho cả bạn và người mua. (không ít khách hàng – giống như tôi – cảm thấy hối hận vì “bị bán” hợp đồng BHNT đầu tiên).

Thay vào đó, hiểu rõ KHTN mua BH như thế nào và làm thế nào để tối ưu hóa Chu kỳ mua hàng sẽ giúp bạn có được nhiều khách hàng với ít công sức hơn.

Cuối cùng thì đó chẳng phải là điều bạn vẫn muốn sao?