Chào bạn. Đây là bài đầu tiên trong chuỗi 3 bài viết về chủ đề Đọc hiểu bảng minh họa bảo hiểm An Thịnh Đầu Tư của Dai-ichi. Chúng là những phần chính có trong bảng minh họa sản phẩm. Bao gồm:

- Phần 1: Thông tin chung về hợp đồng bảo hiểm

- Phần 2: Minh họa phân bổ phí bảo hiểm

- Phần 3: Minh họa quyền lợi bảo hiểm

Mình tin là những bài viết này sẽ giúp bạn hiểu rõ và có cái nhìn khác hơn nhiều về sản phẩm.

(Nếu hiểu rồi thì bạn đâu ở đây làm gì, phải không?)

À, trước hết mình phải nói rõ điều này đã.

Mình không phải là đại lý hay nhân viên của Dai-ichi.

“Ủa, không phải người của Dai-chi thì biết gì mà giải thích với trình bày về sản phẩm của họ?”

Bạn đang nghĩ vậy đúng không?

Mình lại nghĩ thế này. Chính vì không liên quan đến công ty, mình không cần chăm chăm nói tốt nói hay về sản phẩm. (để mời bạn mua gói mới, hay giữ hợp đồng cũ chẳng hạn.)

Ngược lại, mình có thể chia sẻ cả về điểm bất lợi của sản phẩm này. (không phải để dìm hàng đâu).

Biết đâu có những điểm mà chính đại lý của bạn đã không tư vấn rõ ràng ngay từ đầu. Hay thậm chí là lờ đi không tư vấn. Mình gặp rồi nên biết trường hợp đó coi vậy mà không ít đâu.

Rồi, vậy liệu mình có “biết gì về sản phẩm không mà nói” thì…

…bạn cứ đọc thử là biết ngay thôi.

Bắt đầu nhé.

Thông tin chung về hợp đồng bảo hiểm An Thịnh Đầu Tư Dai-ichi

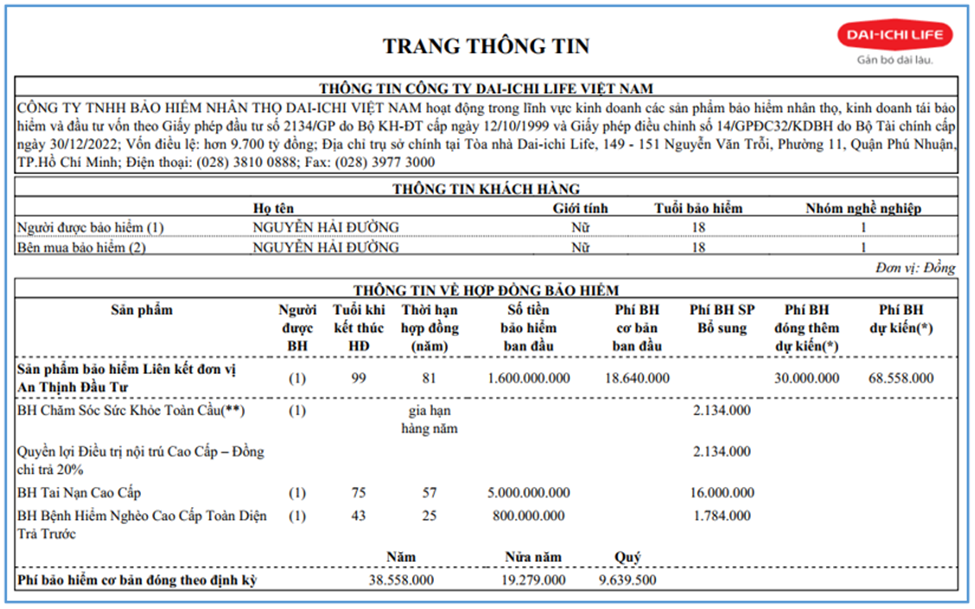

Chúng ta sẽ lần lượt tìm hiểu về hai phần: Thông tin khách hàng và Thông tin về hợp đồng bảo hiểm.

1. Thông tin khách hàng

Đây có lẽ là phần dễ hiểu nhất trong bảng minh họa. Vì chúng toàn là thông tin cá nhân của khách hàng.

Bên mua bảo hiểm là người đóng phí. Người được bảo hiểm là người được bảo vệ của hợp đồng. Những thông tin cá nhân như họ tên, tuổi tác, giới tính thì khỏi nói rồi.

Chỉ có thông tin về nhóm nghề nghiệp có thể khiến bạn hơi thắc mắc chút.

Về cơ bản, công ty sẽ chia tất cả cả nghề nghiệp phổ biến thành các nhóm khác nhau.

Mục đích à? Là để phân loại rủi ro đấy.

Một tài xế lái xe container thường xuyên chạy trên đường có xác suất gặp rủi ro cao hơn một giáo viên tiểu học. Cái này không cần thống kê bạn cũng biết, đúng không?

Xác suất gặp rủi ro của người tài xế đó cao hơn đồng nghĩa với xác suất công ty cần bồi thường cũng cao hơn tương ứng. Do đó, họ sẽ cần thu phí cao hơn với khách hàng này.

Trong ví dụ trên, khách hàng ở nhóm nghề 1 – nhóm có mức độ rủi ro thấp nhất. Đây thường là những công việc kiểu văn phòng, ít phải di chuyển đi lại. Nhóm nghề 1 (và thường là cả nhóm 2) sẽ không bị tính phí cao hơn. Các nhóm cao hơn (nhóm 3, nhóm 4) thì thường là có.

Đại khái là như vậy.

2. Thông tin về hợp đồng bảo hiểm

Mỗi hợp đồng bảo hiểm sẽ có sản phẩm chính và sản phẩm bổ sung. Mình sẽ lần lượt nói về các điểm chính có trong hai loại sản phẩm này.

2.1. Sản phẩm chính An Thịnh Đầu Tư

Phần này mình sẽ nói về 3 điểm chính, đó là:

- Thời hạn hợp đồng

- Thời hạn đóng phí

- Phí bảo hiểm

2.1.1. Thời hạn hợp đồng bảo hiểm

Trong ví dụ này, thời hạn hợp đồng là 81 năm.

Bạn không nhìn nhầm, và công ty cũng không in sai đâu. Đúng là 81 (tám-mươi-mốt) năm thật đấy.

“Hợp đồng gì mà có thời hạn dài quá dài như vậy?”

Nếu đã có hợp đồng rồi, hoặc đang có bảng minh họa của riêng mình, bạn sẽ thấy con số khác. Có thể là 40 năm, 55 năm hay 60 năm… hay một số nào đó khác.

Dù là số nào thì hẳn là bạn đã thấy như thế đã là quá dài rồi. Nhưng mà tới 81 năm á???

Thật là quá sức tưởng tượng!

Ấy vậy mà đấy lại là con số đúng đấy. Khoan nói đến chuyện bạn có phải theo hết chừng đấy năm hợp đồng không. Cái đó mình sẽ giải thích chi tiết hơn ở phần dưới. Cứ bình tĩnh nhé.

Trước hết hãy xem dựa vào đâu để công ty đưa ra cái thời hạn hợp đồng siêu dài như vậy đã.

Thời hạn hợp đồng được tính như thế nào?

Công thức tính thời hạn hợp đồng là:

Thời hạn hợp đồng = Tuổi khi kết thúc hợp đồng – Tuổi khi tham gia hợp đồng

Cả hai thông tin về tuổi này đều là nói đến người được bảo hiểm nhé.

Tuổi người được bảo hiểm khi tham gia thì dễ biết rồi. Trong ví dụ này, khách hàng tham gia khi 18 tuổi. (ở phần thông tin khách hàng phía trên đó)

Tuổi NĐBH khi kết thúc hợp đồng là 99 tuổi. Bạn có thể thấy con số này ở ngay bên cạnh cột Thời hạn hợp đồng.

Áp vào công thức tính trên là được thôi.

Thời hạn hợp đồng = 99 – 18 = 81 năm

Đến đây là bạn hiểu con số 81 năm siêu dài đó từ đâu ra rồi đúng không?

Công thức này cũng giải thích được vì sao thời hạn hợp đồng của bạn lại là con số khác. Đơn giản là vì tuổi khi tham gia của bạn khác với ví dụ trên.

Chẳng hạn, nếu bạn mua hợp đồng năm 30 tuổi thì thời hạn hợp đồng sẽ là: 99 – 30 = 69 năm.

Rồi, giờ đến câu hỏi mà bạn đang băn khoăn này.

Có phải theo hết thời hạn hợp đồng mới được nhận tiền về?

Về lý thuyết, chúng ta sẽ nhận tiền về vào ngày đáo hạn hợp đồng.

Dai-ichi quy định ngày đáo hạn với sản phẩm này như sau:

“Ngày đáo hạn hợp đồng: là ngày cuối cùng của thời hạn bảo hiểm được ghi trong Giấy chứng nhận bảo hiểm nếu hợp đồng vẫn còn hiệu lực vào thời điểm đó. Đối với Quy tắc và Điều khoản hợp đồng bảo hiểm này, Ngày đáo hạn hợp đồng là Ngày kỷ niệm năm hợp đồng ngay sau khi Người được bảo hiểm đạt tuổi 99.”

(Quy tắc điều khoản sản phẩm An Thịnh Đầu Tư Dai-ichi)

“Nói vậy là đến 99 tuổi mới được nhận tiền về?”

Nếu bạn muốn nhận tiền ĐÁO HẠN thì điều đó là đúng.

NHƯNG – và đây là một cái nhưng quan trọng – bạn cũng có quyền nhận tiền về TRƯỚC HẠN.

Điều này được quy định cụ thể như sau:

“Trong thời gian hiệu lực của Hợp đồng bảo hiểm, Bên mua bảo hiểm có quyền yêu cầu chấm dứt Hợp đồng bảo hiểm trước thời hạn bằng cách gửi thông báo bằng văn bản cho Dai-ichi Life Việt Nam. Ngày chấm dứt Hợp đồng bảo hiểm là ngày Dai-ichi Life Việt Nam nhận yêu cầu chấm dứt hiệu lực Hợp đồng bảo hiểm đầy đủ và hợp lệ.

Khi chấm dứt Hợp đồng bảo hiểm trước thời hạn, Bên mua bảo hiểm sẽ nhận lại Giá trị tiền mặt thực trả tại Ngày định giá tiếp theo ngay sau ngày chấm dứt Hợp đồng bảo hiểm.”

(Điểm i, Phụ lục 2 – Chi tiết các quyền của bên mua bảo hiểm, Quy tắc điều khoản sản phẩm An Thịnh Đầu Tư Dai-ichi)

Như vậy, điều khoản này cho biết bạn KHÔNG nhất thiết phải theo hợp đồng đến 99 tuổi. Ngược lại, bạn có có quyền dừng hợp đồng bất cứ khi nào bạn muốn.

“Nếu dừng sớm như vậy thì nhận về bao nhiêu tiền?”

Để bạn không hiểu nhầm thì mình cần lưu ý điều này trước. Số tiền bạn có thể nhận về khi dừng hợp đồng…

- …không phải là tổng phí đã đóng. Khi bạn dừng hợp đồng (hay không “chơi bảo hiểm” nữa), công ty không trả lại tổng phí bạn đóng trước đó đâu.

- …cũng không phải là giá trị quỹ hợp đồng trong bảng minh họa. Số tiền bạn thấy trong bảng minh họa không phải là số tiền công ty cam kết sẽ trả. (mình sẽ nói cụ thể hơn ở các bài tiếp theo)

Thực ra trong điều khoản trên công ty cũng đã nói rồi. Nếu dừng sớm thì bạn sẽ “nhận lại Giá trị tiền mặt thực trả…”.

Giá trị tiền mặt thực trả là gì?

Công ty định nghĩa Giá trị tiền mặt thực trả là:

Giá trị tiền mặt thực trả = Giá trị hoàn lại – Khoản nợ (nếu có)

Mà Giá trị hoàn lại = Giá trị quỹ hợp đồng – Chi phí hủy hợp đồng trước hạn.

Hơi rối rồi đúng không? Tạm thời bạn cứ ghi nhận thông tin như vậy đã. Mình sẽ nói cụ thể hơn vấn đề này ở bài số 3 về Minh họa quyền lợi bảo hiểm.

Đọc thêm: Dai-ichi An Thịnh Đầu Tư: File Tính Dòng Tiền Bảo Hiểm

Công thức trên cũng giúp trả lời một thắc mắc phổ biến. Đó là…

“Dừng hợp đồng sớm có mất phí phạt hay không?”

Có. Bạn sẽ chịu thêm một khoản phí phạt nếu hủy hợp đồng trong 9 năm đầu tiên.

Quy định cụ thể như sau:

Ví dụ: Phí bảo hiểm cơ bản 20 triệu đồng/năm. Bạn dừng hợp đồng ở năm thứ 7.

-> Chi phí hủy hợp đồng trước hạn = 20 triệu x 60% = 12 triệu đồng.

Khi đó số tiền bạn nhận về (hay Giá trị hoàn lại) sẽ là Giá trị quỹ hợp đồng tại thời điểm dừng TRỪ đi 12 triệu đồng.

- Nếu giá trị quỹ năm thứ 7 là 15 triệu đồng -> Số tiền nhận về = 15 – 12 = 3 triệu đồng.

- Nếu giá trị quỹ năm thứ 7 là 10 triệu đồng -> Số tiền nhận về = 10 – 12 = -2 triệu đồng. (Trường hợp này là bạn sẽ không nhận lại gì cả, chứ không phải nợ ngược lại công ty nhé.)

Cũng không khó hiểu lắm đúng không?

Đọc thêm: Dừng hợp đồng Dai-ichi nhận về bao nhiêu tiền?

Rồi, giờ chúng ta qua đến Thời hạn đóng phí.

2.1.2. Thời hạn đóng phí bảo hiểm

Bảng Thông tin về hợp đồng bảo hiểm phía trên không thể hiện thời hạn đóng phí của sản phẩm An Thịnh Đầu Tư. Mình cũng không thấy thời hạn hợp đồng được đề cập trong Quy tắc điều khoản sản phẩm.

Vậy thì câu hỏi ở đây sẽ là….

“Tôi phải đóng phí bao nhiêu năm? Có phải đóng hết thời hạn hợp đồng không?”

Chắc chắn là bạn không phải đóng phí hết thời hạn hợp đồng rồi. Như ví dụ trên, thời hạn đến 81 năm thì ai mà đóng cho nổi. Thậm chí thời hạn 30-40 năm cũng đã là quá dài với nhiều người rồi.

Có thể bạn chỉ muốn đóng 15 năm thôi. (ví dụ vậy).

Và bạn hoàn toàn có quyền đóng phí như thế. Điều này được quy định ở Điểm f, Phụ lục 2 – Chi tiết các quyền của bên mua bảo hiểm, Quy tắc điều khoản sản phẩm An Thịnh Đầu Tư Dai-ichi.

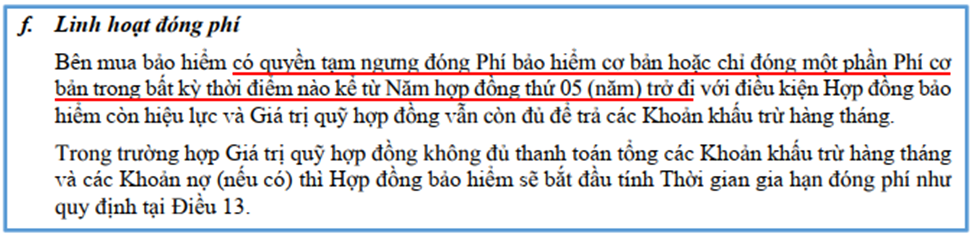

Như vậy, nếu muốn bạn có thể đóng tiền trong 15 năm và sau đó “tạm ngưng” đóng phí lại. Điều này cũng không khác gì việc bạn có quyền đóng phí ngắn hơn so với thời hạn hợp đồng.

Lưu ý là bạn chỉ có thể đóng phí linh hoạt từ năm thứ 5 trở đi. Tức là trong 4 năm đầu tiên, bạn cần đóng phí đầy đủ và đúng hạn.

“Đóng phí đầy đủ 4 năm là được bảo vệ đến hết thời hạn hợp đồng?”

Không phải vậy đâu nhé.

Đóng phí ngắn hạn – hay đóng phí linh hoạt nói chung – có thể ảnh hưởng đến thời hạn bảo vệ của hợp đồng đấy.

Để duy trì hiệu lực hợp đồng, hàng tháng công ty sẽ trừ các chi phí bảo hiểm từ giá trị quỹ. Giá trị quỹ là tiền tích lũy được trong hợp đồng đó.

Khi bạn không tiếp tục đóng phí, giá trị quỹ có thể giảm dần. Tháng nào cũng trừ dần trừ dần thì tiền giảm là điều đương nhiên thôi.

Nếu giá trị quỹ giảm về 0, hợp đồng sẽ mất hiệu lực. Tức là lúc này bạn sẽ không còn được bảo vệ nữa.

Vậy nên đóng phí 4 năm có thể chỉ giúp bạn được bảo vệ thêm một thời gian (ngắn) nữa. Còn cụ thể là thêm được 6 tháng, 1 năm, 2 năm hay bao lâu nữa thì còn phải xem giá trị quỹ tính đến thời điểm đó là bao nhiêu.

Bạn có thể liên tưởng đến việc chạy xe máy. Một bình xăng đầy cũng chỉ giúp bạn đi được một quãng đường nhất định. Nếu muốn đi xa hơn nữa thì bắt buộc phải đổ thêm xăng vào rồi, đúng không?

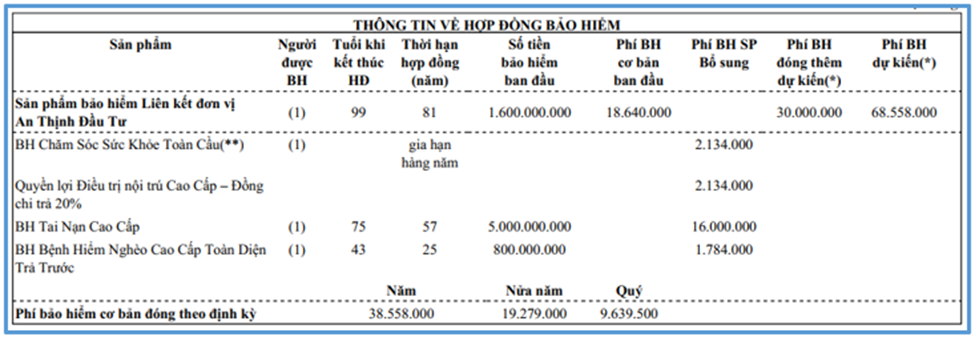

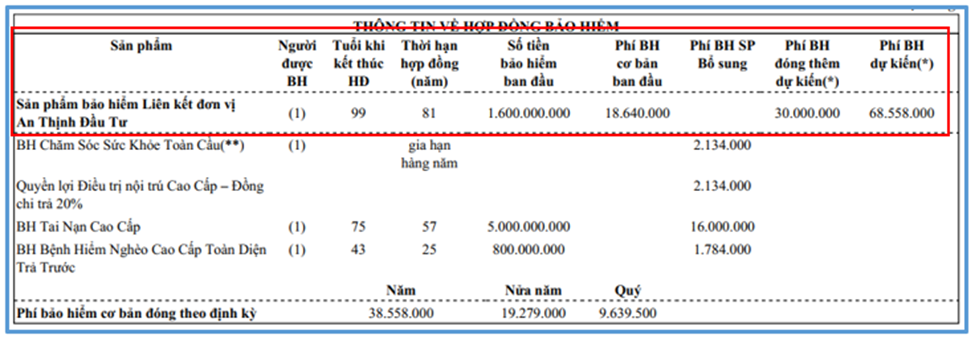

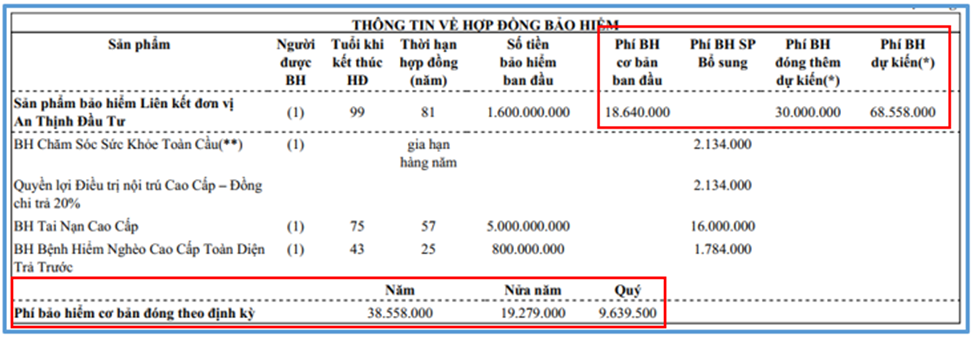

2.1.3. Phí bảo hiểm sản phẩm chính

Bạn có thể thấy có đến 4 cột thể hiện các loại phí đóng khác nhau ở góc trên. Chúng ta sẽ phân biệt chúng ra trước đã.

Phí BH cơ bản ban đầu

Đây là phí cơ bản đóng cho sản phẩm chính An Thịnh Đầu Tư. Trong ví dụ, khách hàng đóng 18.640.000 đồng hàng năm cho riêng sản phẩm chính.

Phí BH sản phẩm bổ sung

Đúng như tên gọi, đây là phí đóng cho các sản phẩm bổ sung có trong hợp đồng. Lát đến phần sản phẩm bổ sung mình sẽ nói rõ hơn.

Phí BH đóng thêm dự kiến

Đây cũng là khoản phí đóng cho sản phẩm chính. Nhưng điểm khác (so với Phí BH cơ bản ở trên) là bạn không bắt buộc phải đóng khoản này.

Trong ví dụ, khách hàng đóng thêm 30 triệu đồng. Đây là phí đóng thêm của năm hợp đồng đầu tiên. Các năm sau khách hàng có thể không đóng nữa. (vì khoản này không bắt buộc mà)

Phí BH dự kiến

Cột này thể hiện số tổng của 3 loại phí đóng ở trên. Nó cho biết khách hàng này cần đóng tổng cộng bao nhiêu tiền cho hợp đồng này trong năm đầu tiên.

Phí BH dự kiến = Phí BH cơ bản ban đầu + Phí BH SP bổ sung + Phí BH đóng thêm

Phí BH cơ bản đóng theo định kỳ

Bạn có thể thấy loại phí này ở dòng cuối của bảng.

Phí BH cơ bản đóng theo định kỳ = Phí BH cơ bản SP chính + Phí BH SP bổ sung.

Trong bảng minh họa mẫu:

Phí BH cơ bản đóng theo định kỳ = 18.640.000 + (2.134.000 + 2.134.000 + 16.000.000+ 1.784.000 = 38.558000 đồng.

Mình thấy cách đặt tên các loại phí đóng như này hơi rối. Nhưng biết làm sao được. Vì chúng ta sẽ còn gặp lại loại phí này trong phần tiếp theo nữa nên phải giới thiệu thôi.

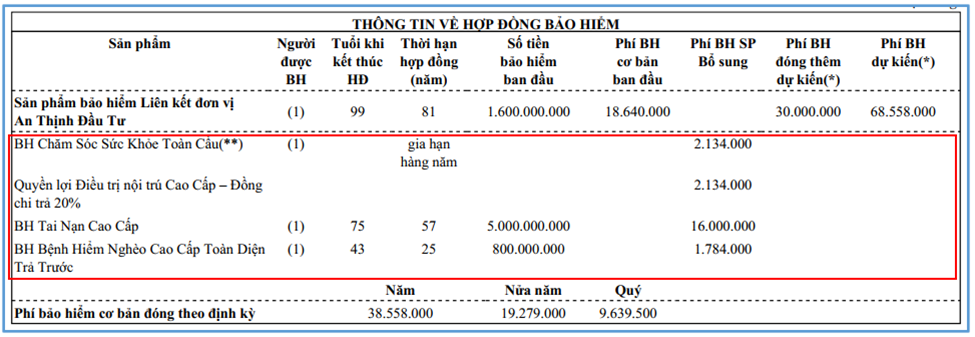

2.2. Các sản phẩm bảo hiểm bổ sung

Bạn có quyền chọn mua thêm sản phẩm bổ sung hay không. Và nếu mua thì mua sản phẩm nào là do bạn. Vậy nên có thể sản phẩm bổ sung trong hợp đồng của bạn sẽ khác với ví dụ trên đây.

Ở phần này, mình không đi vào chi tiết của từng sản phẩm. Thay vào đó, mình sẽ nói về 3 điểm chính thôi.

- Thời hạn hợp đồng

- Thời hạn đóng phí

- Phí bảo hiểm

2.2.1. Thời hạn hợp đồng

Mỗi sản phẩm bổ sung có thời hạn hợp đồng riêng. (Dùng từ thời hạn bảo hiểm với sản phẩm bổ sung sẽ phù hợp hơn). Công ty có thể quy định theo độ tuổi kết thúc bảo hiểm bổ sung hoặc thời hạn tối đa của sản phẩm.

Ví dụ:

- Sản phẩm BH tai nạn cao cấp quy định:

Tuổi kết thúc bảo hiểm của sản phẩm này là 75 tuổi.

-> Thời hạn hợp đồng (tối đa) = 75 – 18 = 57 năm. (khách hàng này 18 tuổi mà, bạn nhớ chứ?)

- Sản phẩm BH Bệnh hiểm nghèo cao cấp toàn diện trả trước quy định:

Thời hạn hợp đồng tối đa: 25 năm

-> Tuổi kết thúc bảo hiểm của sản phẩm này = 25 + 18 = 43 tuổi.

Thời hạn bảo hiểm thực tế của sản phẩm bổ sung

Thời hạn bảo hiểm trên lý thuyết khá dài đúng không? Nhưng trong thực tế nó có thể ngắn hơn vì một số lí do:

- Khách hàng không muốn tái tục sản phẩm bổ sung nữa. Bạn có quyền hủy một hoặc nhiều sản phẩm bổ sung bất kỳ nếu muốn. Sản phẩm chính và các sản phẩm bổ sung khác vẫn được duy trì bình thường.

- Sản phẩm chính An Thịnh Đầu Tư mất hiệu lực. Khi sản phẩm chính mất hiệu lực thì cả hợp đồng sẽ chấm dứt hiệu lực.

- Công ty đã chi trả đủ tổng quyền lợi bảo hiểm của sản phẩm bổ sung hoặc chi trả một quyền lợi bảo hiểm nào đó đã được quy định trước. Ví dụ: sản phẩm BH bệnh hiểm nghèo ở trên sẽ hết hiệu lực khi công ty chi trả quyền lợi bệnh hiểm nghèo nghiêm trọng.

- Công ty từ chối tái tục/gia hạn sản phẩm bổ sung. Bạn có thể gặp điều này với sản phẩm BH Chăm sóc sức khỏe toàn cầu trong ví dụ. Đây chính là thẻ sức khỏe mà mọi người thường gọi đó.

Bạn có thể tìm thấy một vài lí do khác trong Quy tắc điều khoản của từng sản phẩm. Ở đây mình chỉ muốn các bạn lưu ý rằng không phải chỉ cần đóng phí là được bảo vệ với các sản phẩm bổ sung đâu nhé.

2.2.2. Thời hạn đóng phí bảo hiểm bổ sung

Thời hạn đóng phí của sản phẩm bổ sung cũng bằng thời hạn hợp đồng.

Trong ví dụ trên, thời hạn hợp đồng của sản phẩm BH Bệnh hiểm nghèo cao cấp toàn diện trả trước là 25 năm. Như vậy khách hàng có thể đóng phí tối đa 25 năm với sản phẩm này. Tất nhiên, nếu muốn khách hàng cũng có thể hủy ngang sản phẩm. Khi đó thì khỏi cần đóng phí nữa.

2.2.3. Phí bảo hiểm bổ sung

Mức phí bảo hiểm bổ sung thể hiện trong ảnh là phí đóng của năm hợp đồng đầu tiên. Với các sản phẩm bổ sung, phí đóng có thể thay đổi hàng năm theo tuổi của người được bảo hiểm.

Chẳng hạn, sản phẩm BH Chăm sóc sức khỏe toàn cầu của khách hàng này có biểu phí hàng năm như sau:

Ngoài ra, bạn có thể tham khảo thêm phí bảo hiểm các năm gia hạn hợp đồng ở bảng Minh họa phân bổ phí bảo hiểm và giá trị tài khoản hợp đồng. (ở bài tới chúng ta sẽ nói về bảng này)

Tóm tắt Thông tin chung Bảo hiểm An Thịnh Đầu Tư Dai-ichi

Vậy là mình đã chia sẻ những thông tin chung về hợp đồng bảo hiểm An Thịnh Đầu Tư của Dai-ichi rồi.

Ngắn gọn lại thì có những ý chính như sau:

- Thời hạn hợp đồng siêu dài mà bạn thấy là thời hạn tối đa thôi. Bạn có thể dừng sớm bất kỳ khi nào bạn muốn. Lưu ý dừng trong 9 năm đầu tiên thì có phí phạt đấy nhé.

- Thời hạn đóng phí bằng thời hạn hợp đồng. Về cơ bản là bạn được tự lựa chọn thời gian đóng phí của riêng mình.

- Phí bảo hiểm hiển thị trong bảng này là mức phí của năm đầu tiên. Các năm sau có thể khác đó.

Ở bài tiếp theo – Phân bổ phí bảo hiểm – bạn sẽ biết tiền bạn đóng vào được công ty cộng trừ nhân chia các kiểu như thế nào nhé.

Hẹn gặp lại bạn ở bài tới.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!