Chúng ta lại tiếp tục chuỗi bài về cách Đọc hiểu bảng minh họa sản phẩm Đầu Tư Linh Loạt Prudential.

Bài hôm nay là bài thứ 3 về bảng Minh Họa Giá Trị Quỹ.

Ngoài bài này, còn 3 bài viết nữa cùng chủ đề. Tất cả các bài đều dựa trên các phần chính có trong bảng minh họa sản phẩm. Bao gồm:

- Phần I: Thông tin chung về hợp đồng bảo hiểm

- Phần II: Phân bổ phí bảo hiểm

- Phần III: Minh họa giá trị quỹ

- Phần IV: Minh họa quyền lợi của sản phẩm chính

(Để đọc phần nào, bạn chỉ cần click vào chính phần đó. Nếu click vào mà không được thì tức là bài đó chưa được đăng. Bạn ráng đợi nhé. Mình sẽ cập nhật sớm nhất có thể.)

Ở mỗi bài, mình đều cố gắng giải đáp những thắc mắc phổ biến nhất.

Chẳng hạn như ở bài đầu tiên về Thông tin chung về hợp đồng bảo hiểm Đầu Tư Linh Hoạt:

- Tại sao thời hạn hợp đồng dài đến 50-60 năm? Có phải theo đến hết thời hạn đó không?…

- Tại sao thời hạn đóng phí cũng dài đến 50-60 năm? Đóng ngắn hơn có được không?…

- Bảo hiểm bổ trợ nhóm 1 với nhóm 2 là gì? Có gì khác nhau?…

Hay ở bài thứ hai về Phân bổ phí bảo hiểm thì là:

- Tiền phí tôi đóng vào được sử dụng như thế nào?

- Các loại phí trong bảng có ý nghĩa gì? Chúng khác nhau như thế nào?

Và ở bài này về Minh Họa Giá Trị Quỹ cũng như vậy. Mình sẽ cùng các bạn trả lời hai câu hỏi chính sau:

- Số tiền nhận về sau 7 năm, 10 năm, 15 năm … là bao nhiêu?

- Các con số trong bảng này được tính toán như thế nào?

Đây hẳn cũng là điều bạn rất thắc mắc đúng không?

Vậy thì bắt đầu ngay thôi.

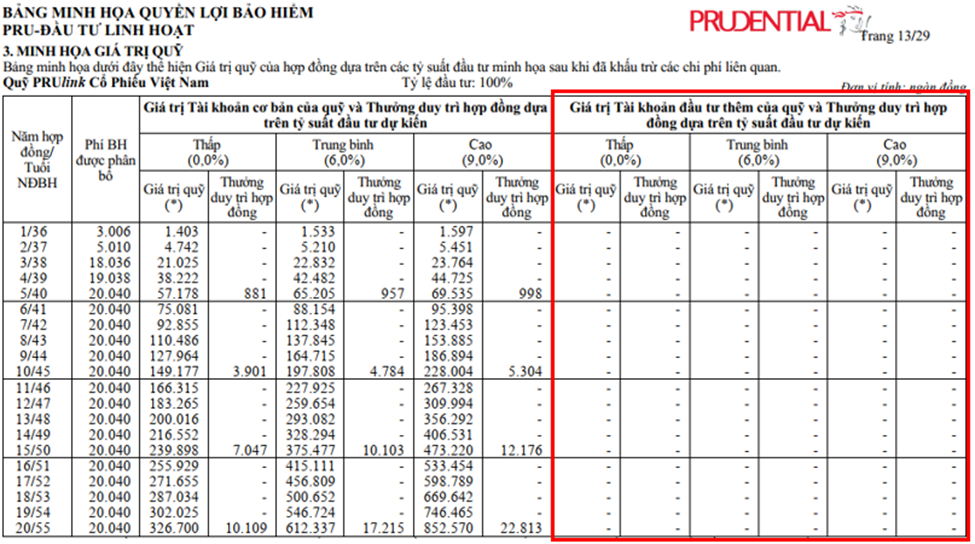

Bảng Minh Họa Giá Trị Quỹ Bảo Hiểm Đầu Tư Linh Hoạt Prudential

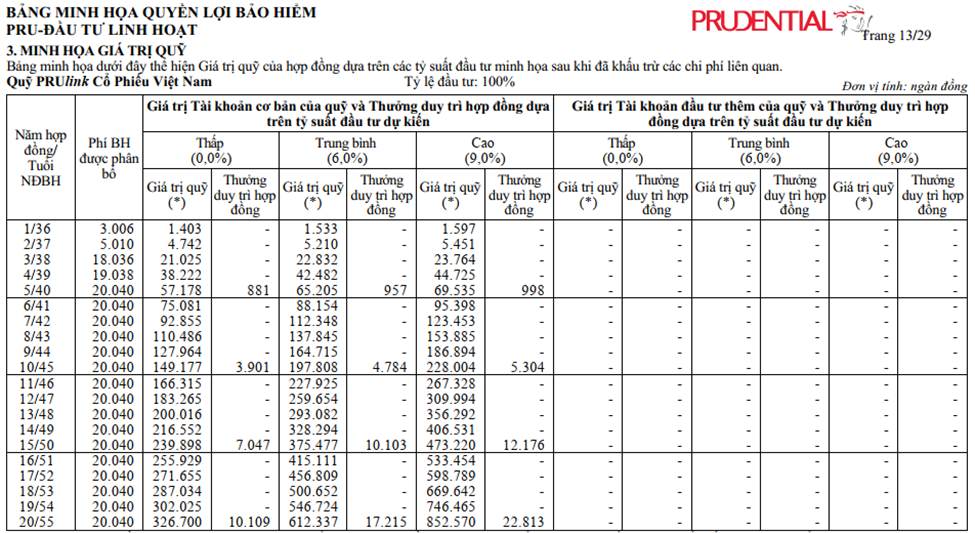

Đây tiếp tục là một cái bảng rất nhiều số. Nhưng có thể bạn thấy bảng này quen quen hơn chút. Bởi vì nhiều khả năng đại lý đã dùng bảng này để tư vấn cho bạn trước đó rồi.

Bạn biết là bảng này thể hiện số tiền bạn có thể nhận về sau một số năm nhất định. Có thể chỉ là mơ hồ thôi, nhưng dù sao cũng là có biết biết chút rồi.

Giờ chúng ta lần lượt tìm hiểu thông tin từng cột để bớt mơ hồ hơn nhé.

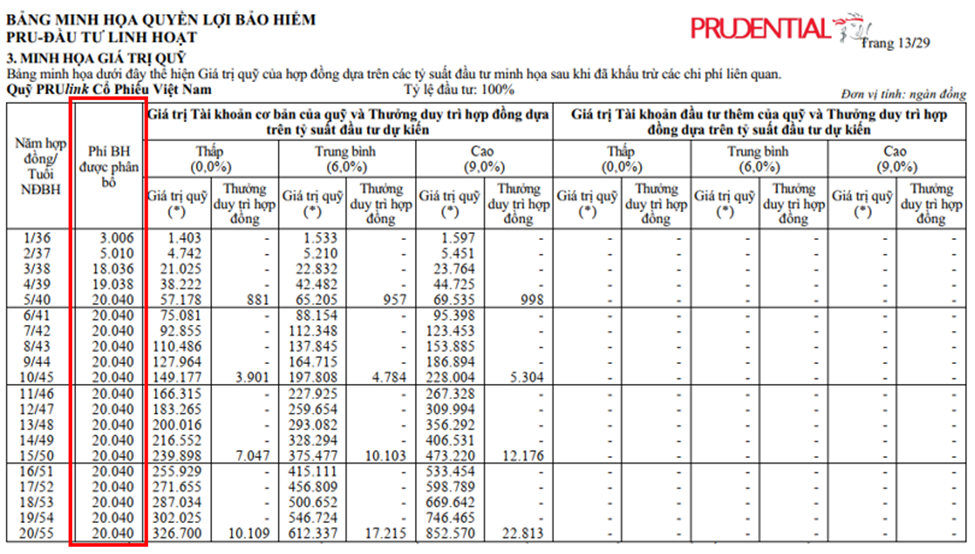

1. Phí bảo hiểm được phân bổ

Chúng ta đã gặp khoản phí này ở bảng Phân bổ phí bảo hiểm trong bài trước rồi. Bạn còn nhớ chứ?

Nếu bạn thắc mắc rằng sao số tiền trong cột này lại thấp hơn so với phí bạn đóng vào… thì đây chính là lí do:

Phí bảo hiểm được phân bổ = Phí bảo hiểm cơ bản + Khoản đầu tư thêm – Phí ban đầu.

Như vậy, cột này không thể hiện số tiền phí bạn đóng vào. Mà nó thể hiện số tiền thực tế được đưa vào tài khoản hợp đồng.

Để hiểu cụ thể hơn về cách tính các con số trong cột này, bạn hãy đọc lại bài Phân bổ phí bảo hiểm nhé. Link bài đó mình để ở đầu bài viết này luôn đó.

Rồi, chúng ta sẽ qua cột tiếp theo.

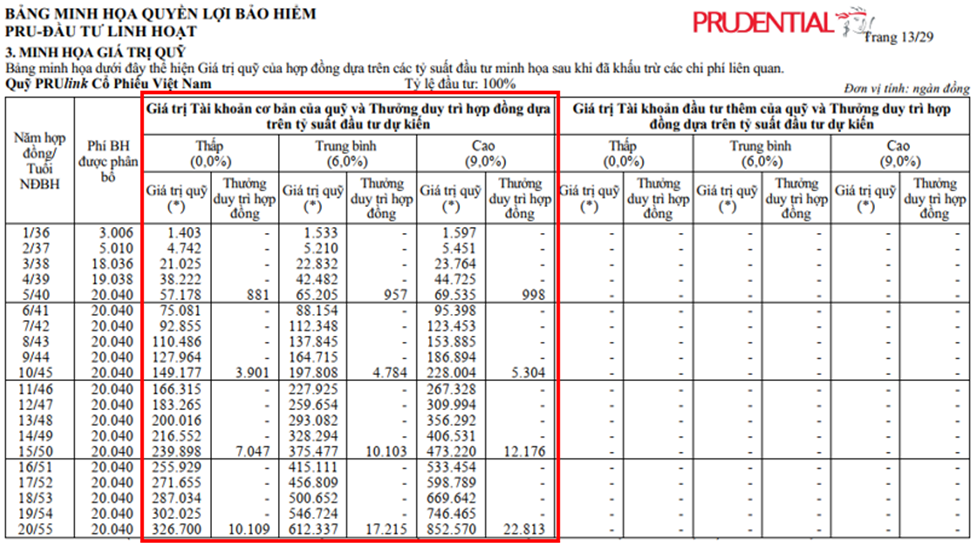

2. Giá trị tài khoản cơ bản của quỹ

Bạn hỏi Giá trị tài khoản cơ bản của quỹ là gì à?

Bạn còn nhớ về phí bảo hiểm cơ bản và khoản đầu tư thêm ở các bài trước chứ?

- Phí bảo hiểm cơ bản bạn đóng vào sẽ tạo thành Giá trị tài khoản cơ bản.

- Còn khoản đầu tư thêm tạo nên Giá trị tài khoản đầu tư thêm.

(Giá trị tài khoản cơ bản + Giá trị tài khoản đầu tư thêm = Giá trị tài khoản hợp đồng)

Hiểu nôm na thì trong mỗi hợp đồng sẽ có hai túi tiền. Một túi cơ bản và một túi đóng thêm.

- Túi cơ bản vừa để lo trả chi phí bảo hiểm và vừa được tích lũy, đầu tư.

- Túi đóng thêm là thuần đầu tư thôi.

Túi cơ bản luôn phải có tiền để duy trì hiệu lực hợp đồng. (tức là để đảm bảo bạn còn được bảo vệ đó)

Còn túi đóng thêm thì có thể có tiền hoặc không. Tùy thuộc vào việc bạn có đưa thêm tiền vào túi này không. (chính là việc đầu tư thêm – hay đóng phí đóng thêm)

Khi dừng hợp đồng thì bạn nhận về cả hai túi tiền. Còn lúc đó trong mỗi túi có bao nhiêu tiền thì chúng ta sẽ tìm hiểu ngay dưới đây.

“Số tiền nhận về sau 7 năm, 10 năm, 15 năm … hay một số năm nhất định là bao nhiêu?”

Cột trên cho bạn biết giá trị tài khoản cơ bản của hợp đồng ở một năm nhất định. Nói cách khác, bạn sẽ biết được số tiền nhận về khi dừng hợp đồng ở năm đó.

Trong bảng minh họa mẫu ở trên, anh A không đầu tư thêm nên Giá trị tài khoản cơ bản bằng luôn Giá trị tài khoản hợp đồng. Tức là số tiền nhận về từ tài khoản cơ bản cũng chính là số tiền nhận về của cả hợp đồng. Vậy nên, nếu dừng hợp đồng khi hết năm thứ 10 thì số tiền anh nhận về là:

- 149.177.000 đồng nếu tỷ suất đầu tư hàng năm là 0%/năm; hoặc

- 197.808.000 đồng nếu tỷ suất đầu tư hàng năm là 6%/năm; hoặc

- 228.004.000 đồng nếu tỷ suất đầu tư hàng năm là 9%/năm.

“Ơ nhưng tận 3 số khác nhau thì số nào mới đúng?”

Nếu ý bạn muốn hỏi là số tiền chính xác anh A nhận về sau 10 năm thì…

… KHÔNG có số nào đúng cả.

Lí do là vì cả 3 con số này đều dựa trên 3 mức tỷ suất đầu tư giả định. Mà giả định có nghĩa là không chắc chắn sẽ xảy ra. Công ty cũng KHÔNG cam kết sẽ đầu tư lãi 6%/năm hay 9%/năm trong suốt thời hạn hợp đồng đâu.

Bạn đang thắc mắc sao không giống như gửi tiết kiệm ngân hàng hả?

Tất nhiên là khác rồi.

Với ngân hàng, giả sử bạn định gửi vào 100 triệu trong 12 tháng với lãi suất 6%/năm. Sau 1 năm, bạn sẽ nhận về cả gốc và lãi là 106 triệu đồng. Bạn biết điều này ngay từ thời điểm gửi tiền. (thậm chí chưa đến ngân hàng đã biết rồi).

Bởi vì ngân hàng đã cam kết trả mức lãi suất đó. (Tại sao họ có thể cam kết được thì thuộc về chuyên môn của họ rồi.)

Với Đầu Tư Linh Hoạt thì khác, tiền bạn đóng vào (sau khi trừ chi phí) được đưa đi đầu tư. Mà đầu tư – nhất là đầu tư chứng khoán – thì làm gì có ai dám chắc chắn tuyên bố: năm nay tôi sẽ lãi xx%/năm, năm sau tôi lãi yy%/năm…

(nếu bạn biết có ai có thể thực hiện được thì chỉ mình với nhé.)

Nói đâu xa, Prudential cũng thuê các chuyên gia quản lý quỹ đầy kinh nghiệm, thừa chuyên môn, không thiếu công cụ phân tích, báo cáo, dữ liệu này nọ các thứ… Vậy mà cũng có những năm lỗ sấp mặt đó thôi.

Không tin thì bạn cứ xem kết quả đầu tư các năm trước sẽ rõ. (Các công ty bảo hiểm khác cũng vậy, chứ không riêng gì Prudential đâu. Đừng nghĩ mình dìm hàng công ty, tội nghiệp mình.)

Ý mình ở đây là đã đầu tư thì chắc chắn sẽ có biến động về tỷ suất. Có năm lãi, có năm lỗ, năm tăng năm giảm. Chứ không thể năm nào cũng cố định ở một mức được.

Vậy nên bạn hãy nhớ là công ty không (thể) cam kết tỷ suất cố định được.

Ba mức tỷ suất bạn thấy trong bảng là để minh họa dòng tiền. Giá trị tài khoản được tính toán sau 7 năm, 10 năm hay 15 năm trong đó cũng chỉ dùng để tham khảo thôi nhé.

“Không có số nào chính xác thì sao cần đến 3 mức tỷ suất minh họa khác nhau làm gì?”

Mục đích chính là để bạn có cái nhìn tổng quan về dòng tiền trong các trường hợp khác nhau.

Giả sử công ty chỉ minh họa ở một mức tỷ suất 6%/năm, thì bạn chỉ biết được dòng tiền ở mức đó. Như vậy có thể bạn sẽ thắc mắc, nếu tỷ suất thực tế thấp hơn thì sao? Hoặc nếu cao hơn 6%/năm thì dòng tiền sẽ thế nào?

Chính vì lí do đó mà họ đưa ra 3 mức tỷ suất thấp – trung bình – cao. Ba mức tỷ suất này mô phỏng các kịch bản đầu tư không tốt – bình thường – tốt.

Tất nhiên việc định nghĩa thấp-cao, không tốt-tốt ở đây mang tính tương đối thôi nhé.

Ngoài ra, theo mình có 3 mức tỷ suất minh họa cũng giúp bạn xác định kỳ vọng về mặt tích lũy dễ hơn chút.

Ví dụ nhé.

Bạn dự định theo hợp đồng trong 10 năm và đầu tư 100% vào Quỹ Cổ Phiếu Việt Nam. Dựa vào lịch sử đầu tư, bạn nghĩ rằng tỷ suất trung bình 6%/năm của quỹ này trong 10 năm tới là phù hợp.

Như vậy thì đơn giản rồi. Bạn chỉ cần xem giá trị tài khoản ở năm thứ 10 ở cột tỷ suất 6%/năm là biết được số tiền ước tính bạn sẽ nhận về khi đó. Nếu đến lúc đó thực tế cao hơn thì quá tốt rồi. Còn thấp hơn thì cũng chấp nhận do mình đặt kỳ vọng hơi sai thôi.

Trường hợp khác, giả sử bạn thấy với tình hình đầu tư của Quỹ Cổ Phiếu VN từ trước tới giờ thì lãi kỳ vọng 7.5%/năm mới phù hợp. Khi đó bạn có thể ước tính số tiền nhận về sẽ nằm đâu đó ở giữa mức 6%/năm và 9%/năm.

Tương tự như vậy, bạn cũng có thể ước tính sơ sơ số tiền nếu cho rằng tỷ suất trung bình dự kiến thấp hơn mức 6%/năm.

“Mông lung quá. Có cách nào biết được chính xác số tiền nhận về không?”

Thực ra cái đó còn phụ thuộc vào việc bạn hỏi vào thời điểm nào.

Nếu là số tiền sau 1 năm, 5 năm, 10 năm – gọi chung là trong tương lai – thì KHÔNG.

Mình không thể biết số tiền nhận về chính xác trong tương lai là bao nhiêu. Bạn có hỏi công ty thì họ cũng không dám khẳng định chắc chắn một con số nào cả.

Lí do thì như mình đã nói ở trên. Chúng ta không biết trước chính xác tỷ suất đầu tư các năm tiếp theo là bao nhiêu. (Thực ra đây là lí do có ảnh hưởng lớn nhất, chứ không phải duy nhất.)

Nhưng nếu bạn hỏi số tiền bạn có thể nhận về ngay tại thời điểm này, thì CÓ. Bạn có thể biết được đấy.

Làm sao để biết à? Gọi hotline Prudential hỏi là biết ngay.

Hoặc có một cách khác nếu bạn không muốn gọi, hoặc gọi rồi mà không được. Đó là bạn có thể tự kiểm tra bằng cách đăng nhập PruOnline. Đây là trang quản lý thông tin hợp đồng của Prudential. Có cả bản web và ứng dụng (app) trên điện thoại để bạn chọn. Cách nào cũng xem được hết.

(Nhớ là trong đó chỉ thể hiện số tiền tại thời điểm hiện tại thôi nhé.)

“Nhưng sao biết được số đó có đúng hay không? Lỡ công ty cho bao nhiêu thì mình cũng phải chịu à?”

Câu này khó đấy. Nếu bạn đa nghi như vậy thì mình cũng không biết làm sao.

À mà có, nếu bạn hiểu được số tiền nhận về trong bảng minh họa được tính toán như thế nào… thì ít nhất cũng đỡ hoang mang hơn, đúng không?

Nếu vậy thì chúng ta cùng tìm hiểu phần đó xem sao nhé.

“Số tiền nhận về trong bảng này được tính toán như thế nào?”

Mình gọi là số tiền nhận về cho dễ hiểu. Còn trong bảng thì công ty gọi đó là giá trị quỹ hợp đồng nhé.

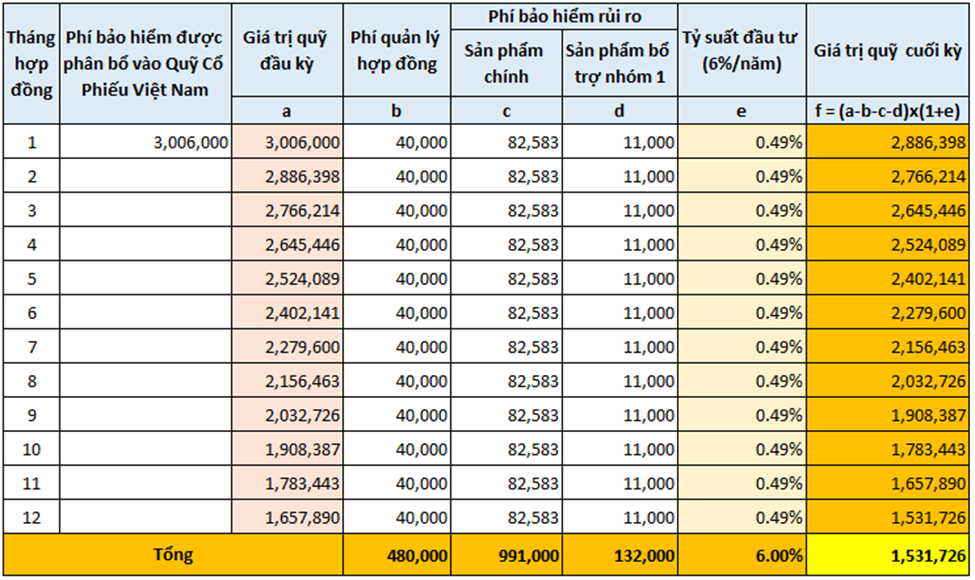

Đầu tiên bạn hãy nhìn vào bảng sau:

Đây là minh họa công thức tính giá trị quỹ của năm hợp đồng đầu tiên. Bảng này do mình tự làm dựa trên thông tin có trong bảng minh họa mẫu. Nhớ là đây không phải tài liệu của Prudential đâu nhé.

Mình sẽ giới thiệu về từng cột trước khi đến phần tính toán để bạn hiểu rõ hơn.

Cột 1: Tháng hợp đồng

Lí do của việc chia nhỏ theo tháng là vì Phí quản lý hợp đồng vào Phí bảo hiểm rủi ro được trừ đi hàng tháng. Việc khấu trừ theo tháng này ảnh hưởng đến dòng tiền khác so với nếu bị trừ đi một lần từ đầu năm đấy.

Cột 2: Phí bảo hiểm được phân bổ vào Quỹ Cổ Phiếu Việt Nam

Bạn còn nhớ cách tính ra con số 3.006.000 đồng này từ phần Bảng minh họa phân bổ phí bảo hiểm phía trên chứ? (không nhớ thì chịu khó đọc lại bài trước nhé.)

Cột 3: Giá trị quỹ đầu kỳ

Cụ thể trong ví dụ này là Quỹ Cổ Phiếu Việt Nam (do anh A đầu tư hết vào quỹ này). Ở đây mình chia ra thành 12 tháng thì sẽ có tương ứng 12 kỳ. Khoản tiền 3.006.000 đồng Phí bảo hiểm được phân bổ tạo thành Giá trị quỹ đầu kỳ thứ nhất (tức là tháng đầu tiên đó).

Cột 4: Phí quản lý hợp đồng

Mỗi tháng công ty trừ 40.000 đồng. Cái này thì dễ hiểu rồi.

- Cột thứ 5 và 6 là Phí bảo hiểm rủi ro sản phẩm chính và sản phẩm bổ trợ nhóm 1. Bảng minh họa thể hiện số tiền phí rủi ro của cả năm. Giờ chúng ta chia 12 tháng để tính toán thôi. Số tổng ở hàng cuối cùng chính là tiền phí cả năm phải đóng đó.

- Phí bảo hiểm rủi ro sản phẩm chính: 991.000 đồng -> ~82.583 đồng/tháng

- Phí bảo hiểm rủi ro sản phẩm bổ trợ nhóm 1: 132.000 đồng -> 11.000 đồng/tháng

Cột 7: Tỷ suất đầu tư giả định

Ở đây mình chọn mức 6%/năm – mức trung bình trong bảng minh họa. Nhưng vì tính giá trị quỹ theo tháng nên tỷ suất năm này cũng cần quy đổi theo tháng.

Cụ thể: 6%/năm ~ 0.49%/tháng. Có nhiều số lẻ sau dấu thập phân nữa, nhưng ở đây mình làm tròn 2 số thôi cho gọn.

Tại sao không phải là 0.5%/tháng (= 6%/12 tháng) à?

Là vì lãi/lỗ hàng tháng được cộng vào giá trị quỹ để tiếp tục đầu tư ở tháng tiếp theo. Vậy nên chúng ta không tính theo kiểu lãi đơn như vậy được nhé.

Cột 8: Giá trị quỹ cuối kỳ

Đây chính là giá trị quỹ vào cuối tháng hợp đồng tương ứng. Công thức tính như sau:

Giá trị quỹ cuối kỳ = (Giá trị quỹ đầu kỳ – Phí quản lý hợp đồng – Phí bảo hiểm rủi ro sản phẩm chính – Phí bảo hiểm rủi ro sản phẩm bổ trợ nhóm 1) x (1 + Tỷ suất đầu tư trong kỳ)

Chúng ta sẽ thử tính với tháng đầu tiên.

Giá trị quỹ cuối tháng đầu tiên = (3.006.000 – 40.000 – 82.583 – 11.000) x (1 + 0,49%) = 2.886.398 đồng.

Đầu tháng thứ hai không có thêm phí được phân bổ. (do anh A đóng phí một lần/năm vào đầu tháng hợp đồng thứ nhất). Vì thế, Giá trị quỹ đầu tháng thứ hai = Giá trị quỹ cuối tháng đầu tiên = 2.886.398 đồng.

-> Giá trị quỹ cuối tháng thứ hai = (2.886.398 – 40.000 – 82.583 – 11.000) x (1 + 0.49%) = 2.766.214 đồng.

Cứ thế cứ thế bạn sẽ tính được giá trị quỹ ở các tháng tiếp theo.

Cuối cùng chúng ta sẽ biết được Giá trị quỹ cuối tháng thứ 12 là 1.531.726 đồng. Đây cũng chính là Giá trị quỹ cuối năm hợp đồng thứ nhất.

Con số này hơi khác chút so với bảng minh họa (1.533 nghìn đồng). Chênh lệch như vậy là do công ty làm tròn đến hàng nghìn trong bảng minh họa.

(Ngoài ra cũng có thể do cách làm tròn đến hàng nghìn ở phần phí rủi ro).

Dù sao thì khoản chênh lệch giữa hai con số này không đáng kể lắm. Quan trọng là bạn đã hiểu được cơ bản cách tính toán giá trị quỹ bảo hiểm Đầu Tư Linh Hoạt rồi, phải không?

Nhưng đó mới là năm đầu tiên thôi. Để xem dòng tiền các năm tiếp theo thì cần một phiên bản khác đầy đủ hơn. Bạn có thể tham khảo thêm ở link bên dưới.

File Excel Tính Dòng Tiền Bảo Hiểm Đầu Tư Linh Hoạt Prudential 2024

Nói sơ qua một chút thì file này có thể thể hiện dòng tiền của cả 20 năm như BMH mẫu. Bao gồm cả cách tính khoản thưởng duy trì hợp đồng.

Ngoài ra, bạn còn có thể biết được dòng tiền khi thay đổi (các) yếu tố liên quan.

- Tỷ suất đầu tư: Nếu tỷ suất là 5%, 7% hay 10%/năm… thì dòng tiền sẽ thế nào?

- Tỷ lệ đầu tư vào các quỹ đơn vị: nếu chọn đầu tư vào nhiều quỹ (thay vì một quỹ duy nhất) thì sao?

- Đóng phí ít hơn so với kế hoạch thì giá trị quỹ ảnh hưởng như thế nào?

- Tạm ngưng đóng phí trong một số năm?

- Đầu tư thêm?…

Mình đã có hướng dẫn chi tiết trong bài đó. Bạn hãy thử đọc xem nhé.

Giờ chúng ta sẽ nói đến tài khoản đầu tư thêm.

3. Giá trị tài khoản đầu tư thêm của quỹ

Giống như tài khoản cơ bản, Giá trị tài khoản đầu tư thêm được hình thành từ phí đóng thêm (hay khoản đầu tư thêm).

Cái này thì dễ hiểu rồi.

Nhưng trước khi đi vào phần tính toán, mình muốn nhắc lại một điểm khá quan trọng.

Đó là…

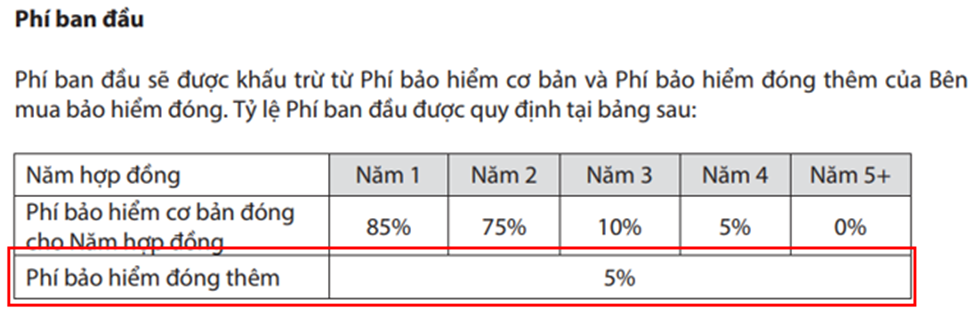

Phí ban đầu của khoản đầu tư thêm

Đây là khoản chi phí bị trừ đi khi bạn đầu tư thêm. (giống như Phí BH cơ bản cũng có Phí ban đầu vậy.)

Ở trên, mình có nói khoản đầu tư thêm chỉ thuần là đầu tư thôi. Nói vậy không phải là đầu tư thêm thì không mất chi phí gì. Mà ý mình là khoản đầu tư thêm không bị trừ đi các chi phí LIÊN QUAN ĐẾN PHẦN BẢO HIỂM. (là phí BH rủi ro và phí phí quản lý HĐ)

Trong khi đó, Phí ban đầu của khoản đầu tư thêm có ý nghĩa hơi khác. Bạn có thể tạm hiểu đó như chi phí để thuê Prudential đầu tư cho bạn.

Ngoài ra, trong bảng minh họa mẫu, anh A không đầu tư thêm. Do đó cũng không xuất hiện phí ban đầu của Phí BH đóng thêm. Vậy nên mình nghĩ có thể bạn sẽ không để ý đến khoản chi phí này.

Cụ thể, phí ban đầu của khoản đầu tư thêm (hay phí BH đóng thêm) được quy định như sau:

Như vậy nếu bạn có đóng thêm, công ty sẽ trừ 5% Phí ban đầu tính trên khoản đầu tư thêm đó. Còn nếu năm nào không đóng thêm thì không phải chịu phí đó nữa.

Để mình lấy ví dụ.

Giả sử đầu năm thứ nhất anh A có đầu tư thêm 100 triệu đồng.

Khi đó Phí ban đầu của khoản đầu tư thêm này là: 100 triệu x 5% = 5 triệu đồng.

-> Phí bảo hiểm được phân bổ vào tài khoản đầu tư thêm là: 100 triệu – 5 triệu = 95 triệu đồng.

Nói một cách dễ hiểu hơn. Anh A đóng thêm 100 triệu nhưng thực tế chỉ có 95 triệu đồng được đầu tư thôi.

Giờ đến phần bạn cần chú ý này.

Giả sử tỷ suất đầu tư của quỹ trong năm thứ nhất là 6%/năm.

-> Giá trị tài khoản đầu tư thêm cuối năm thứ nhất là: 95.000.000 x (1+6%) = 100.700.000 đồng.

Như vậy, sau một năm khoản đầu tư thêm 100 triệu của anh A mang lại khoản lãi là 700 nghìn đồng. Tức là tỷ suất đầu tư thực tế là 0.7%/năm.

“Ủa, đầu tư cả 100 triệu đồng mà lãi có 700 nghìn đồng?? Sao bảo tỷ suất 6%/năm cơ mà?”

Nếu không biết về khoản chi phí ban đầu kia, chắc chính mình cũng sẽ có thắc mắc như thế này.

Vậy nên nếu bạn có ý định đầu tư thêm thì hãy nhớ khoản chi phí 5% này nhé.

Để làm gì à? Thì để xác định mức lãi kỳ vọng thực tế phù hợp đấy.

Ví dụ bạn muốn lãi tầm 5%/năm đi (là lãi thực nhận ấy nhé). Như vậy ít nhất công ty phải đầu tư lãi thực tế từ 10%/năm trở lên thì mới đạt được mong muốn của bạn. Vì còn phải tính trừ 5% phí ban đầu nữa mà, phải không? Kiểu như vậy đó.

Nếu không hiểu rõ điều này, nhiều khả năng là bạn sẽ đặt sai kỳ vọng lợi nhuận ngay từ đầu.

Dù gì thì nghe kiểu: “Anh chị đầu tư thêm vào quỹ này đi. Quỹ này đang đầu tư tốt lắm. Năm vừa rồi còn tận 20%. Giờ em tính sương sương 10%/năm thôi. Gửi 100 triệu vào sau một năm có ngay 10 triệu rồi. Ngân hàng giờ sao bằng được….”

…vẫn kích thích và xuôi tai hơn là: “Anh chị đóng vào thêm 100 triệu là bị trừ ngay đi 5 triệu rồi nhé. Sau đó mới được đầu tư…”

Nói ví dụ vậy thôi chứ không phải mình đổ lỗi cho đại lý đâu. Có câu nói cũng khá phù hợp trong hoàn cảnh này. Đó là: Tiên trách kỷ, hậu trách kỷ lần nữa. Trước khi trách người thì hãy tự trách mình (nhiều lần) trước đã.

Bạn có thể không cần hiểu quá chuyên sâu về sản phẩm. (tất nhiên nếu được như vậy thì quá tốt). Nhưng chỉ cần bạn nắm được kiến thức cơ bản về sản phẩm là có thể phát hiện được những điểm bất thường trong lời tư vấn rồi. Khi đó lỡ có gặp phải người tư vấn tào lao thì không có chuyện người ta nói gì bạn cũng nhắm mắt tin theo được.

Và thật ra mình nghĩ những kiến thức đó không quá khó để bạn hiểu đâu. Đây cũng là lí do để mình làm bài viết này chi tiết đến vậy. Hi vọng là có thể giúp được bạn ít nhiều.

(Điều trên cũng áp dụng với chính bản thân mình luôn. Bạn đừng vội tin tất cả những gì mình chia sẻ. Hãy cứ tìm hiểu, nghiên cứu thêm để xác nhận xem những gì mình viết có đúng thật không.

Hầu hết những thứ mình chia sẻ ở đây là do mình tự mày mò tìm hiểu. Vậy nên cũng có thể mình sai ở đâu đó mà không biết. Nếu bạn thấy có điểm gì chưa đúng, hãy để lại bình luận bên dưới nhé. Như vậy mình cảm ơn bạn nhiều lắm.)

Rồi, đến đây là bạn cũng hiểu kha khá về Giá trị tài khoản cơ bản và Giá trị tài khoản đầu tư thêm rồi.

Giờ mình sẽ chia sẻ thêm một vài điểm cũng khá quan trọng mà có liên quan đến Bảng minh họa giá trị quỹ này. Đó là những lưu ý và giả định được sử dụng trong bảng minh họa.

4. Các lưu ý và giả định trong bảng minh họa bảo hiểm Pru-Đầu Tư Linh Hoạt

4.1. Tỷ suất đầu tư

Tỷ suất đầu tư minh họa

Cái này ở trên mình nói rồi. Nhưng thôi cứ nhắc lại. Cái gì quan trọng thì nhắc lại nhiều lần cho nhớ.

Ba mức tỷ suất đầu tư (0%-6%-9%) trong bảng là các con số minh họa được sử dụng để tính toán dòng tiền ở các kịch bạn khác nhau. Cái đó là giả định thôi. Không phải công ty cam kết sẽ trả mức nào trong 3 mức đó nhé.

À, nếu bạn chọn đầu tư vào quỹ đơn vị khác (so với quỹ Cổ phiếu VN) thì tỷ suất giả định có thể cũng sẽ khác nhé.

Tỷ suất đầu tư công bố

Hàng năm công ty sẽ công bố tỷ suất đầu tư các quỹ đơn vị. Thường vào tháng 4 khi có báo cáo hoạt động quỹ đơn vị. Khi đó là thông báo chính thức bằng văn bản thôi, chứ thực ra chúng ta có thể tự tính trước đó rồi.

Tỷ suất đó được xác định bằng cách so sánh giá đơn vị quỹ trong năm dương lịch. Tức là so giá cuối năm (31/12) với giá đầu năm (1/1).

Nhưng thường thì ngày kỷ niệm hợp đồng của bạn sẽ là một ngày nào đó trong năm. Giả sử là ngày 1/5 đi. Khi đó giá đơn vị quỹ khác, thời gian đầu tư khác thì tỷ suất đầu tư năm của bạn cũng sẽ khác với tỷ suất đầu tư công bố.

Nôm na là, công ty nói tỷ suất thực tế 10%/năm thì không có nghĩa là khách hàng nào cũng lãi 10% trong năm đó đâu nhé.

4.2. Giá trị quỹ hợp đồng Đầu Tư Linh Hoạt

Trong bảng minh họa, giá trị quỹ bạn thấy được tính toán đến cuối năm hợp đồng.

Nếu giữa năm bạn xem giá trị tài khoản trên PruOnline và thấy thấp hơn thì cũng bình thường nhé. (cứ tạm coi tỷ suất thực tế giống như minh họa đi).

Ví dụ, bạn tham gia ngày 1/3/2023, tức là đến 1/3/2024 mới là cuối năm hợp đồng thứ nhất. Nếu bạn kiểm tra giá trị tài khoản trên PruOnline vào ngày 1/9/2023 thì thấy khác là đúng rồi.

Vậy nên bạn lưu ý đến thời điểm kiểm tra giá trị quỹ, nếu muốn so sánh với bảng minh họa nhé.

4.3. Giả định đóng phí đầy đủ và đúng hạn

Phí bảo hiểm (cơ bản hoặc đầu tư thêm) trên bảng minh họa được giả định là đóng đầy đủ khi đến ngày đóng phí. Do đó thời điểm đóng phí của bạn cũng có thể ảnh hưởng đến giá trị quỹ hợp đồng.

Có hai trường hợp phổ biến:

- Đóng phí linh hoạt

Bạn có quyền tạm ngưng đóng phí hoặc đóng ít hơn kế hoạch từ năm hợp đồng thứ 6. Cho dù bạn có ý định để năm sau đóng bù cả phí năm trước để tổng phí đóng trong toàn bộ thời gian là không đổi đi nữa. Khi đó dòng tiền thực tế chắc chắn vẫn có sự ảnh hưởng. Trường hợp này khá dễ hiểu rồi.

- Đóng phí trong thời gian gia hạn 60 ngày

Nếu đến hạn mà chưa thể đóng phí, bạn được gia hạn thời gian đóng phí thêm 60 ngày. Nếu đóng đủ phí trong thời gian này, hợp đồng vẫn duy trì hiệu lực. Tuy nhiên dòng tiền sẽ có sự ảnh hưởng. Cũng dễ hiểu thôi. Đóng phí đúng hạn thì số tiền đó được đầu tư/tích lũy trong 12 tháng. Còn đóng sau 60 ngày thì chỉ có 10 tháng.

Như vậy dù bạn vẫn đóng đủ phí, nhưng không đúng hạn thì giá trị quỹ sẽ bị ảnh hưởng theo. Chứ không phải chỉ cần đóng đủ phí là được nhé.

4.4. Giả định về định kỳ đóng phí

Trong bảng minh họa, công ty sử dụng định kỳ đóng phí năm. Nếu bạn chọn định kỳ đóng phí khác thì dòng tiền sẽ khác. Định kỳ đóng phí khác có thể là đóng theo nửa năm (2 lần /năm) hoặc theo quý (4 lần/năm).

Cái này hơi giống với việc bạn gửi tiết kiệm ngân hàng vậy.

Giả sử bạn gửi 100 triệu đồng với lãi suất 6%/năm. Sau 1 năm bạn nhận về cả gốc và lãi là 106 triệu đồng.

Nhưng nếu bạn gửi thành 2 lần (đầu năm gửi 50 triệu và sáu tháng sau gửi tiếp 50 triệu), thì dù tổng tiền gửi vẫn là 100 triệu nhưng cuối năm bạn chỉ nhận về 104.5 triệu thôi.

Đây là ví dụ để bạn dễ hình dung định kỳ đóng phí có ảnh hưởng thế nào tới dòng tiền thôi. Chứ mình không nói sản phẩm Đầu Tư Linh Hoạt này giống gửi tiết kiệm nhé.

Rồi, đến đây là bài (lại) dài quá rồi. Hi vọng bạn thấy có ích.

Hẹn gặp lại ở bài viết sau nhé.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!