Bài viết này sẽ giúp bạn giải đáp các thắc mắc liên quan đến việc hủy hợp đồng bảo hiểm Dai-ichi trước hạn.

- Tại sao khách hàng hủy hợp đồng bảo hiểm Dai-ichi?

- Thủ tục hủy hợp đồng bảo hiểm Dai-ichi trước hạn?

- Số tiền nhận về khi hủy hợp đồng bảo hiểm Dai-ichi trước hạn

Tại sao hủy hợp đồng bảo hiểm Dai-ichi?

Có 3 lý do phổ biến để khách hàng quyết định chấm dứt hợp đồng bảo hiểm Dai-ichi trước hạn. Đó là:

- Thời hạn hợp đồng dài hơn so với nhu cầu

- Không thể tiếp tục đóng phí bảo hiểm

- Hợp đồng bảo hiểm không phù hợp với nhu cầu

Thời hạn hợp đồng dài hơn so với nhu cầu

Hầu hết các gói bảo hiểm phổ biến của Dai-ichi có thời hạn hợp đồng từ dài đến rất dài. Chẳng hạn như:

- An Tâm Hưng Thịnh Toàn Diện: Thời hạn hợp đồng 25 năm,

- An Thịnh Đầu Tư: Tuổi tối đa kết thúc hợp đồng 99 tuổi,

- An Tâm Song Hành: Tuổi tối đa kết thúc hợp đồng 100 tuổi.

Với 2 sản phẩm sau, nếu bạn mua bảo hiểm khi 30 tuổi, thời hạn hợp đồng lần lượt là 69 năm và 70 năm. (Thời hạn hợp đồng = Tuổi tối đa kết thúc hợp đồng – Độ tuổi tham gia bảo hiểm)

Vấn đề là không phải ai cũng có nhu cầu bảo hiểm dài đến vậy.

Nếu bạn chỉ có kế hoạch tham gia bảo hiểm trong 20 năm – tức là chưa đến thời điểm đáo hạn hợp đồng – thì bạn sẽ cần làm thủ tục chấm dứt hợp đồng trước hạn.

Điều này hoàn toàn bình thường khi tham gia bảo hiểm. Và đây cũng là lý do phổ biến nhất của việc hủy hợp đồng bảo hiểm Dai-ichi.

Tham khảo:

Đọc hiểu bảng minh họa bảo hiểm An Tâm Hưng Thịnh Toàn Diện Dai-ichi

Đọc hiểu bảng minh họa bảo hiểm An Thịnh Đầu Tư Dai-ichi

Không thể tiếp tục đóng phí bảo hiểm

Khi thu nhập không còn đảm bảo, mọi người thường không ưu tiên duy trì hợp đồng bảo hiểm. (Tiền lo chi phí sinh hoạt còn không đủ thì thật khó để tiếp tục đóng phí bảo hiểm).

Những bất ổn trong cuộc sống hiện nay (như dịch dã, thất nghiệp…) khiến lý do này không còn hiếm.

Nhưng nếu bạn thực sự vẫn muốn được bảo hiểm, hãy thử một số cách sau:

- Đề nghị công ty bảo hiểm giảm số tiền bảo hiểm và phí đóng của hợp đồng

- Giảm/Bỏ bớt một số sản phẩm bổ trợ

- Thay đổi định kỳ đóng phí: từ năm sang nửa năm/quý/tháng

Ví dụ, từ một hợp đồng với phí 30 triệu (đóng 1 lần/năm), bạn có thể điều chỉnh giảm xuống 16 triệu đồng và đóng phí quý (đóng 4 lần/năm, mỗi lần 4 triệu đồng).

Cách này sẽ giúp bạn giảm bớt gánh nặng đóng phí mà vẫn được bảo vệ (dù quyền lợi sẽ ít hơn).

Hợp đồng bảo hiểm không phù hợp với nhu cầu

Một số trường hợp phổ biến như:

Mua ủng hộ người thân, bạn bè

Bạn sở hữu nhiều hợp đồng bảo hiểm với quyền lợi trùng lặp hoặc vượt quá nhu cầu thực tế. Trong trường hợp này, hủy bỏ bớt hợp đồng sẽ giúp bớt một khoản phí đóng không cần thiết.

Bị tư vấn sai ngay từ đầu

Ví dụ thường gặp nhất là khách hàng giao dịch ở ngân hàng được “mời” tham gia gói đầu tư, tiết kiệm. Thực chất đây là các sản phẩm bảo hiểm liên kết đầu tư của Dai-ichi.

Hủy hợp đồng bảo hiểm Dai-ichi như thế nào?

Thủ tục chấm dứt hợp đồng bảo hiểm của Dai-ichi khá đơn giản. Bạn cần làm 3 bước sau:

- Bước 1: Điền form yêu cầu hủy hợp đồng,

- Bước 2: Nộp form yêu cầu hủy hợp đồng và bộ hợp đồng,

- Bước 3: Chờ đợi và nhận tiền (nếu có).

Bước 1: Điền form yêu cầu hủy hợp đồng trước hạn

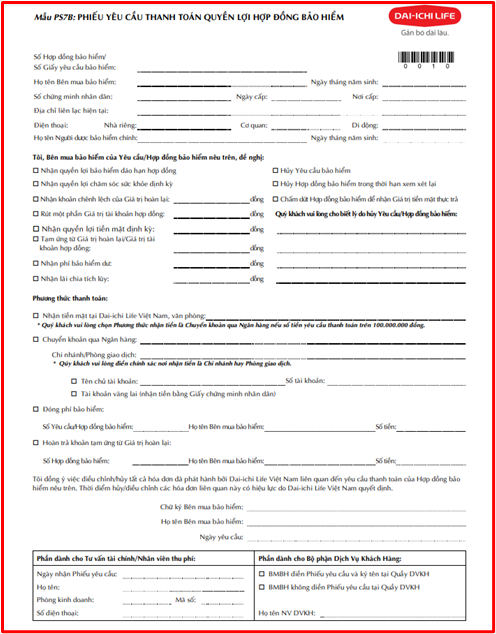

Dai-ichi gọi form này là “Phiếu yêu cầu thanh toán quyền lợi hợp đồng bảo hiểm”.

Đây là văn bản quan trọng để Dai-ichi có bằng chứng đúng là khách hàng có mong muốn chấm dứt hợp đồng bảo hiểm.

- Các thông tin quan trọng cần điền trong phiếu:

- Số hợp đồng bảo hiểm, thông tin của Bên mua bảo hiểm và Người được bảo hiểm

- Chọn mục “Chấm dứt Hợp đồng bảo hiểm để nhận Giá trị tiền mặt thực trả”

- Chọn Phương thức thanh toán: nhận tiền mặt tại văn phòng Dai-ichi hoặc qua chuyển khoản

- Chữ ký và họ tên Bên mua bảo hiểm. (chữ ký cần giống như trong hồ sơ yêu cầu bảo hiểm)

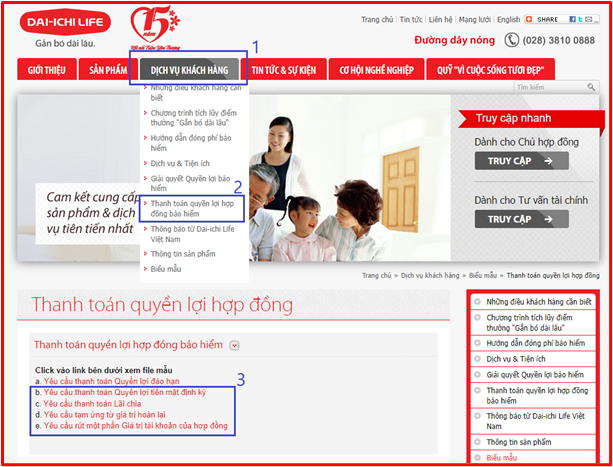

Bạn có thể vào website chính thức của Dai-ichi để tải form hủy hợp đồng.

Ngoài ra, bạn có thể trực tiếp ra văn phòng Dai-ichi gần nhất để yêu cầu form in sẵn. Cách này sẽ giúp bạn chắc chắn có được form cập nhật nhất.

Bước 2: Nộp form yêu cầu hủy hợp đồng và bộ hợp đồng

Sau khi điền đầy đủ thông tin, bạn nộp form hủy đó cùng với bộ hợp đồng bảo hiểm về Dai-ichi. Ở bước này, tốt nhất là bạn nên tự mang đến văn phòng Dai-ichi gần nhất.

Hơi mất thời gian một chút nhưng tránh được rủi ro mất, thất lạc giấy tờ khi sử dụng dịch vụ giao nhận. (Hay thậm chí là qua đại lý bảo hiểm).

Bạn có thể tìm kiếm văn phòng Dai-ichi gần nơi bạn ở nhất ở đây:

Hệ thống văn phòng bảo hiểm Dai-ichi

Bước 3: Chờ đợi Dai-ichi xử lý yêu cầu và nhận tiền (nếu có)

Quá trình này thường diễn ra trong 5-7 ngày từ ngày bạn nộp đơn và hợp đồng. Sau đó, bạn có thể nhận lại tiền qua phương thức thanh toán đã lựa chọn trước đó (chuyển khoản hoặc nhận tiền mặt).

Đến đây là bạn đã hoàn tất các bước hủy hợp đồng bảo hiểm Dai-ichi.

Số tiền nhận về khi hủy hợp đồng bảo hiểm Dai-ichi

“Tôi nhận lại bao nhiêu tiền khi hủy hợp đồng bảo hiểm Dai-ichi?”

Đây có lẽ là thắc mắc của đa số khách hàng khi quyết định dừng hợp đồng. Số tiền có thể nhận về phụ thuộc vào thời điểm bạn hủy hợp đồng: trong hay sau thời gian cân nhắc.

Trong thời gian cân nhắc

Thời gian cân nhắc (hay thời gian xem xét) là khoảng thời gian 21 ngày từ ngày bạn nhận được bộ hợp đồng. Nếu bạn hủy hợp đồng trong thời gian này, Dai-ichi sẽ hoàn lại toàn bộ phí đóng (trừ chi phí khám sức khỏe, nếu có).

Tham khảo: Thời gian cân nhắc (thời gian xem xét) trong bảo hiểm nhân thọ là gì?

Sau thời gian cân nhắc

Nếu hủy hợp đồng sau 21 ngày cân nhắc, số tiền bạn nhận về là Giá trị hoàn lại của hợp đồng tại thời điểm đó. Bạn có thể tham khảo Giá trị hoàn lại trong bảng minh họa bảo hiểm.

Tuy nhiên hãy lưu ý rằng các con số trong bảng minh họa được tính toán dựa trên nhiều giả định. Ví dụ như lãi suất/tỷ suất đầu tư cố định trong suốt quá trình bạn tham gia hợp đồng.

Trong thực tế, lãi suất/tỷ suất đầu tư thường khác với giả định đó. Điều đó dẫn đến số tiền bạn tích lũy được và có thể rút về cũng sẽ khác với bảng minh họa.

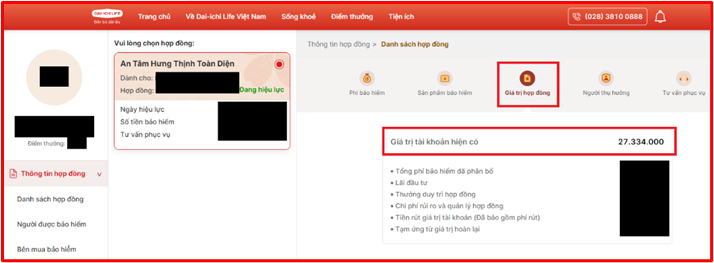

“Xem số tiền tích lũy (Giá trị tài khoản hợp đồng) thực tế ở đâu?”

Bạn có thể truy cập ứng dụng Dai-ichi Connect trên điện thoại để xem được thông tin này. Ngoài ra, còn có trang web quản lý thông tin hợp đồng dành cho khách hàng của Dai-ichi.

Ở đây, bạn sẽ biết được Giá trị tài khoản hiện có của hợp đồng là bao nhiêu. Nhưng hãy nhớ rằng, số tiền bạn nhận về (Giá trị hoàn lại) có thể ít hơn con số này. Bởi vì bạn phải mất thêm chi phí hủy hợp đồng trước hạn.

(Giá trị hoàn lại = Giá trị tài khoản hợp đồng – Chi phí hủy hợp đồng trước hạn)

Mỗi sản phẩm sẽ có quy định cụ thể về phí chấm dứt hợp đồng trước hạn khác nhau.

Dựa trên các thông tin này, bạn có thể tự tính được số tiền thực tế (Giá trị hoàn lại) có thể nhận về. Ngoài ra, nếu không chắc chắn, bạn có thể gọi hotline của Dai-ichi để được hỗ trợ.

Tạm kết

Hủy hợp đồng là một việc khá bình thường khi tham gia bảo hiểm Dai-ichi (hay bất cứ bên nào khác). Điều quan trọng là bạn hiểu rõ những được-mất khi quyết định dừng hợp đồng.

(Hãy đặc biệt cẩn thận nếu ai đó “xui” bạn hủy hợp đồng đang có để tham gia gói khác với “quyền lợi cao hơn”)

Nếu bạn có câu hỏi gì, hãy để lại comment bên dưới. Bạn cũng có thể liên hệ với mình qua zalo 0969.45.54.64 hoặc để lại thông tin trong form đăng ký. Mình sẽ liên hệ lại trong thời gian sớm nhất.

Tham khảo: