Tìm hiểu và mua được một gói bảo hiểm tốt là một việc không dễ dàng. Nhất là với những người lần đầu tiếp xúc với BH. Chính vì vậy, trong bài viết này, Linh sẽ chia sẻ cho bạn những gì quan trọng nhất khi mua BH. Đồng thời, Linh cũng sẽ đưa cho bạn một số hướng dẫn để bạn lựa chọn được gói BH phù hợp nhất.

Xác định mục tiêu mua bảo hiểm

Để không bị lạc lối trong một rừng thông tin về bảo hiểm, hãy đảm bảo rằng bạn biết cái gì là quan trọng nhất. Và từ kinh nghiệm bản thân, có 3 điều thiết thực bạn cần ở một gói bảo hiểm.

Một là, bạn cần Bảo hiểm sức khỏe.

Với loại BH này, bạn sẽ được bồi thường viện phí khi đi khám, nằm viện do ốm đau, bệnh tật, tai nạn.

Đây là loại bảo hiểm thiết thực nhất, vì nó chi trả cho các sự kiện có xác suất xảy ra cao hơn (so với tử vong). Một khoản phí trả trước 2 triệu bây giờ có thể giúp bạn thanh toán một hóa đơn nằm viện do tai nạn 10 triệu sau này.

Hai là, bạn cần Bảo hiểm sinh mạng.

Với loại BH này, gia đình bạn sẽ được bồi thường khi bạn không may mất sớm. Đây là loại BH bảo vệ cho trường hợp có xác suất xảy ra thấp nhất nhưng để lại hậu quả lớn nhất. (bạn có thể tránh nói về chủ đề này, nhưng không thể nói nó không thể xảy ra, phải không?)

Theo ngôn ngữ bảo hiểm, số tiền đó là khoản tiền thay-thế-thu-nhập-chưa-mang-về-trong-tương-lai. Một ví dụ đơn giản: mức lương hiện tại của bạn là 20tr/tháng (240tr/năm). Một gói BHNT với số tiền bảo hiểm 1.2 tỷ (~5 năm thu nhập) có thể giúp bố mẹ/vợ chồng/con cái (hay bất kỳ ai đang phụ thuộc vào mức lương 20tr/tháng của bạn) ổn định cuộc sống trong một khoảng thời gian nhất định sau rủi ro.

Ba là, bạn cần được bảo hiểm với chi phí thấp nhất.

Phí bảo hiểm, hay đúng hơn là phí để mua các quyền lợi bảo hiểm, là tiền mất đi hàng năm.

“Nhưng tôi nghe nói mua BHNT sau bao nhiêu năm còn có tiền nhận về (quỹ hưu trí, quỹ học vấn cho con…) nữa mà?”

Điều bạn đang nhắc đến là chức năng tích lũy của một số dòng BHNT. Cụ thể là công ty BH thu phí cao hơn so với chi phí cho các quyền lợi bảo hiểm và mang phần phí chênh lệch đó đi đầu tư.

Nhưng trong nhiều trường hợp, việc đưa tiền “thuê” công ty BH đầu tư lại không có lợi cho bạn. Linh sẽ giải thích điều này rõ hơn ở phần sau.

Còn bây giờ, hãy cứ nhớ rằng, để được bồi thường, bạn phải mất chi phí trước. Mà đã là chi phí thì tốt hơn hết là càng thấp càng tốt, đồng ý chứ?

Ngoài ra, phí BH thấp giúp bạn giảm rủi ro phải bỏ/hủy HĐ. Không ít khách hàng đã phải hủy HĐ ngay ở năm thứ 2-4 vì không chịu được gánh nặng đóng phí. Linh hiểu vì bản thân đã trải qua hoàn cảnh đó.

Vậy nên, trừ khi bạn quá dư dả tiền bạc, số tiền dành cho BH nên càng ít càng tốt.

Tóm lại, một hợp đồng BH tốt sẽ có các đặc điểm sau:

- Bảo vệ sức khỏe của bạn

- Bảo hiểm sinh mạng của bạn

- Có phí đóng thấp nhất (hay bảo vệ túi tiền của bạn)

Tiếp theo, hãy cùng tìm hiểu một số điều cần chú ý khi chọn mua các loại bảo hiểm.

Bảo hiểm sức khỏe

1. Các trường hợp được bảo hiểm

Thông thường, quyền lợi phổ biến của BHSK bao gồm: Điều trị nội trú và Điều trị ngoại trú.

Điều trị nội trú

Là khi KH nằm viện (thời gian từ 18-24 tiếng trở lên) để điều trị ốm đau, tai nạn, phẫu thuật…

Trong trường hợp này, BHSK sẽ thanh toán các chi phí phát sinh như: tiền giường/phòng, tiền khám, tiền thuốc, xét nghiệm, phẫu thuật, tiền ăn của người bệnh… Thậm chí, một số sản phẩm BHSK chi trả cả chi phí giường nằm cho người nhà chăm sóc bệnh nhân.

Lưu ý rằng mỗi gói BHSK sẽ có giới hạn bồi thường cho từng quyền lợi. Đừng nghĩ rằng mua BHSK rồi là cái gì cũng được bồi thường (hay nằm viện miễn phí).

Chẳng hạn, gói BHSK A có hạn mức tiền giường/phòng là 2tr/ngày. Nếu KH điều trị nội trú ở BV Vinmec (thông thường tiền phòng 3.5tr/ngày), thì KH sẽ phải tự trả 1.5tr/ngày chênh lệch.

Do vậy, bạn cần nắm rõ các quyền lợi và hạn mức để lựa chọn cơ sở y tế điều trị phù hợp.

Điều trị ngoại trú

Là khi KH đến BV/phòng khám để khám và mua thuốc về điều trị tại nhà.

Trong trường hợp này, BHSK sẽ thanh toán các chi phí phổ biến: tiền khám, tiền thuốc (do bác sỹ kê đơn). Các Quyền lợi BH ngoại trú cũng có thể có hạn mức về số lần khám, số tiền bồi thường tối đa tính trên một lần khám, hoặc cả một năm.

Lưu ý: để có Quyền lợi điều trị ngoại trú, bạn sẽ cần mua cả Quyền lợi điều trị nội trú.

Các câu hỏi phổ biến

1. Đã mắc bệnh xxx rồi thì có thể mua BHSK không? Nếu được mua thì có được bồi thường bệnh đó không?

Đối với người đã mắc bệnh trước khi tham gia (hay còn gọi là Bệnh có sẵn), Công ty BH có thể có các quyết định sau:

- Chấp thuận bảo hiểm bình thường: khi KH đã điều trị khỏi hoàn toàn bệnh có sẵn đó.

- Chấp thuận bảo hiểm có điều kiện: tăng phí và/hoặc loại trừ trong một thời gian nhất định. Các sản phẩm BHSK mua rời thường loại trừ bảo hiểm trong năm đầu tiên với các bệnh có sẵn.

- Tạm hoãn: KH chưa đủ điều kiện sức khỏe để tham gia BH tại thời điểm hiện tại, nhưng công ty có thể thẩm định lại sau một khoảng thời gian khi tình trạng sức khỏe của KH tốt hơn.

- Từ chối bảo hiểm: công ty không chấp nhận bảo hiểm cho KH. Thường xảy ra khi KH mắc các bệnh như ung thư, HIV…

Để biết chính xác liệu bạn có được bảo hiểm hay không, bạn cần kê khai đầy đủ, trung thực các thông tin về sức khỏe. Việc nộp kèm các chứng từ điều trị trong quá khứ (như kết quả khám, xét nghiệm, tóm tắt hồ sơ bệnh án) sẽ giúp công ty BH thẩm định nhanh và chính xác hơn.

2. Ung thư/bệnh hiểm nghèo có được bảo hiểm không?

Đa số các loại BHSK đều chi trả các chi phí điều trị phát sinh khi KH mắc bệnh ung thư/bệnh hiểm nghèo. Ví dụ: chi phí xạ trị/hóa trị với bệnh ung thư.

Nếu không bảo hiểm cho một bệnh cụ thể nào, BHSK sẽ có điều khoản loại trừ cụ thể trong Quy tắc sản phẩm.

3. BHSK có cam kết tái tục không?

Các loại BHSK thường chỉ có thời hạn bảo hiểm một năm và hầu hết đều KHÔNG cam kết tái tục. Điều này có nghĩa là năm tiếp theo công ty BH có quyền từ chối bảo hiểm cho bạn. Nguyên nhân có thể là do năm trước đó bạn yêu cầu bồi thường quá nhiều.

Tuy nhiên, vẫn có một vài công ty chấp nhận cam kết tái tục cho KH trong mọi trường hợp. (Điều kiện là yêu cầu thẩm định chặt chẽ hơn và với mức phí cao hơn). Bạn có thể tham khảo các sản phẩm của Pacific Cross như Health First, Toàn Mỹ.

Đọc thêm:

Bảo hiểm sức khỏe cam kết tái tục Pacific Cross – Chương trình Health First

Bảo hiểm sức khỏe cam kết tái tục Pacific Cross – Chương trình Toàn Mỹ

2. Bồi thường bảo hiểm

Có 2 hình thức bồi thường bảo hiểm chính:

Bảo lãnh viện phí

Là trường hợp công ty BH thay bạn thanh toán viện phí trực tiếp với bệnh viện. (hay như một số đại lý quảng cáo là “nằm viện 0 đồng, nằm viện miễn phí”).

Cách này được áp dụng khi bạn khám/nằm viện ở các bệnh viện có liên kết bảo lãnh với công ty BH. Danh sách bệnh viện có liên kết thường được cập nhật chi tiết trên website của công ty BH.

Quy trình thông thường là:

- Tại BV (quầy lễ tân) bạn yêu cầu làm thủ tục bảo lãnh viện phí. (nộp Chứng minh thư và Thẻ CSSK/Giấy chứng nhận BH)

- BV gửi thông tin cho Công ty BH (có kèm kết quả chẩn đoán)

- Công ty BH xác nhận chấp thuận bảo lãnh. (Nếu bị từ chối bảo lãnh – như do không thuộc phạm vi bảo lãnh – KH thực hiện bồi thường theo cách bên dưới.)

- Công ty BH thanh toán viện phí cho BV khi KH kết thúc điều trị (xuất viện).

Lưu ý:

Ở một số BV, bạn cần phải tạm ứng tiền để được nhập viện trong khi chờ kết quả bảo lãnh. Thời gian xác nhận bảo lãnh có thể mất từ vài giờ đến 1-2 ngày (nếu vào ngày nghỉ). Khoản tiền này sẽ được hoàn lại cho bạn khi xuất viện và có thể bị khấu trừ một số chi phí không thuộc phạm vi bảo hiểm.

(Bạn có thể đọc thêm về trải nghiệm nằm viện và bảo lãnh viện phí ở BV Phương Đông của Linh để tham khảo nhé)

Đọc thêm: Hướng dẫn bảo lãnh viện phí Bảo hiểm sức khỏe VBI Care (Vietinbank)

Thanh toán trước, bồi thường sau

Là trường hợp bạn tự thanh toán viện phí trước, sau đó làm hồ sơ yêu cầu bồi thường với Công ty BH sau. Cách này được áp dụng khi bạn điều trị tại các BV không thuộc danh sách liên kết bảo lãnh.

Với trường hợp bảo lãnh viện phí, bạn không cần quan tâm đến hồ sơ giấy tờ. (do BV và công ty BH làm việc trực tiếp với nhau). Còn với cách thanh toán trước – bồi thường sau, bạn là người thu thập và chuẩn bị các giấy tờ cần thiết để làm hồ sơ claim.

Các loại giấy tờ quan trọng: hóa đơn, bảng kê chi tiết, kết quả xét nghiệm, kết quả khám, đơn thuốc…

Ngoài ra, một số Công ty BH đã sử dụng các ứng dụng nộp hồ sơ bồi thường online. Theo đó, KH sẽ biết (gần như) ngay lập tức loại chứng từ cần bổ sung chỉ sau 30-60 phút. Điều này giúp KH tránh phải chạy ngược chạy xuôi đi xin BV bổ sung giấy tờ.

Đọc thêm: Hướng dẫn yêu cầu bồi thường Bảo hiểm sức khỏe VBI Care bằng ứng dụng MyVBI

Các câu hỏi phổ biến

1. Có cả BH y tế và BHSK thì bồi thường như thế nào?

Bạn có thể được bồi thường từ cả 2 loại BH. Trong nhiều trường hợp, BHYT sẽ không bồi thường 100% viện phí, khi này BHSK sẽ chi trả phần còn lại.

Lưu ý rằng: tổng số tiền bồi thường (của cả 2 loại) không quá hóa đơn viện phí thực tế.

Đọc thêm: So sánh Bảo hiểm y tế nhà nước và Bảo hiểm sức khỏe tư nhân

2. Có BHSK ở nhiều Công ty BH khác nhau thì được bồi thường như thế nào?

Tương tự như trường hợp trên, bạn cũng có thể được bồi thường từ cả 2 loại BHSK khác nhau. Tổng số tiền bồi thường từ 2 Công ty BH không vượt quá hóa đơn viện phí thực tế.

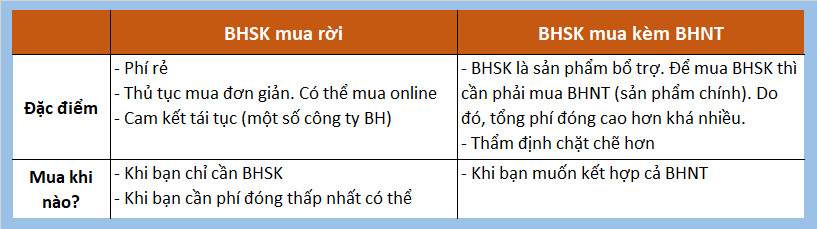

3. Mua loại Bảo hiểm sức khỏe nào?

Có 2 loại BHSK phổ biến: BHSK mua rời và BHSK mua kèm trong BHNT

Trên đây là những điểm quan trọng khi nhắc đến BHSK. Trong phạm vi bài viết này mình không thể đề cập tất cả mọi đặc điểm của BHSK. Để tìm hiểu chi tiết hơn, bạn có thể nhắn zalo (0886.17.11.15) hoặc để lại thông tin ở bên dưới.

Tiếp theo, chúng ta sẽ cùng bàn tới Bảo hiểm sinh mạng.

Bảo hiểm sinh mạng

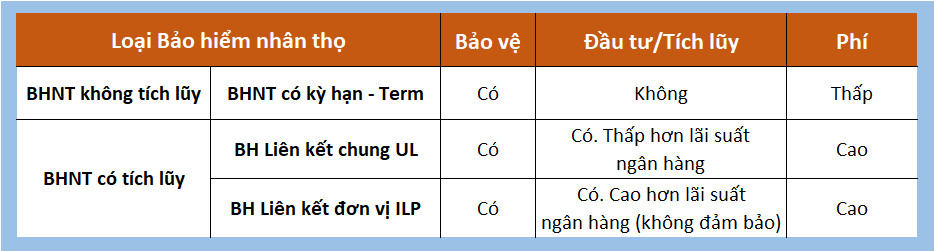

Bảo hiểm sinh mạng là chức năng chính của Bảo hiểm nhân thọ (BHNT). Nhìn chung, BHNT được chia thành 2 loại:

- BHNT có tích lũy (Cash value life insurance): Bảo hiểm sinh mạng + Tích lũy

- BHNT không tích lũy: chỉ có Bảo hiểm sinh mạng

Với loại đầu tiên, sau một số năm nhất định bạn có thể được nhận tiền về nếu vẫn khỏe mạnh. Trong khi đó, với loại thứ 2, khi hết thời hạn HĐ, bạn sẽ không nhận lại một đồng nào.

Nghe có vẻ BHNT có tích lũy có lợi hơn, phải không? Vậy ta hãy tìm hiểu về nó trước nhé.

1. Bảo hiểm nhân thọ có tích lũy

Trên thị trường hiện tại có 2 dòng BH có tích lũy phổ biến nhất. Đó là: BH liên kết chung (Universal Life insurance – UL) và BH liên kết đơn vị (Investment Linked Life insurance – ILP).

(Còn có một số dòng BH có tích lũy khác ít phổ biến hơn nên mình sẽ không đề cập trong bài viết này.)

Hai chức năng chính của chúng là: Bảo vệ (BH sinh mạng) và Đầu tư/Tích lũy.

Chức năng Bảo vệ

Các Quyền lợi bảo hiểm chính:

- Tử vong

- Tàn tật toàn bộ và vĩnh viễn

Đây là 2 quyền lợi cơ bản nhất mà loại BHNT nào cũng có.

Ngoài ra, có thể có các Quyền lợi khác gắn kèm sản phẩm chính (ví dụ: Bệnh hiểm nghèo, tai nạn, trợ cấp nằm viện…). Bạn cũng có thể mua QL này dưới dạng các sản phẩm bổ trợ nếu muốn.

Nhìn chung, cả UL và ILP (kết hợp với các sản phẩm bổ trợ) có thể đáp ứng tốt nhu cầu bảo vệ của bạn.

Chức năng Đầu tư/Tích lũy

Sau khi trừ đi các chi phí cần thiết, Công ty BH dùng phần còn lại của phí BH để đầu tư. Số tiền tích lũy được (Giá trị tài khoản HĐ) nhiều hay ít phụ thuộc vào kết quả đầu tư. Hay chính là lãi suất mà Công ty BH trả cho bạn.

Cơ chế đầu tư khác nhau giữa 2 dòng BH dẫn đến mức lãi suất nhận được là khác nhau. Cụ thể như sau:

Bảo hiểm Liên kết chung UL

Trong hơn 10 năm qua, lãi suất UL có xu hướng giảm và thấp hơn lãi suất ngân hàng. Điều này dễ hiểu khi UL chủ yếu đầu tư vào trái phiếu và tiền gửi NH. Và lãi suất NH và trái phiếu cũng có xu hướng giảm trong khoảng thời gian này.

Nếu bạn không biết, UL được xếp vào nhóm BH liên kết đầu tư. Tuy nhiên, xét về khía cạnh đầu tư, mức lãi trên không hấp dẫn lắm. (Bạn tự gửi tiền vào ngân hàng còn được nhận lãi cao hơn).

Bảo hiểm Liên kết đơn vị ILP

Đọc thêm: Pru – Đầu tư linh hoạt: Lãi suất bảo hiểm cao hơn ngân hàng?

Khác với UL, ILP đầu tư đa dạng với lợi nhuận kỳ vọng và rủi ro lớn hơn. Một số Quỹ đơn vị ILP có thể tập trung đến (hơn) 90% danh mục vào Cổ phiếu. Điều này giúp bạn nhận được mức lãi kép có thể lên tới 14%/năm.

Nhìn từ một khía cạnh khác, lãi suất nhận được cao cũng giúp bạn giảm gánh nặng đóng phí. Tức là bạn có thể dùng chính lãi từ kết quả đầu tư của ILP để đóng phí nuôi HĐ. (Hay một cách dân dã hơn, bạn có thể “lấy mỡ nó rán nó”.)

Lưu ý: Các con số lãi suất trong bảng trên là không đảm bảo. Nó phụ thuộc vào rất nhiều yếu tố và có biến động liên tục. Nhưng nếu chỉ xét tới khả năng sinh lời (hay khả năng tích lũy của BHNT), rõ ràng ILP hấp dẫn hơn UL rất nhiều.

2. Bảo hiểm nhân thọ không tích lũy

Ở Việt Nam, BHNT không tích lũy thường được gọi là BHNT có kỳ hạn (Term life insurance) hoặc BH tử kỳ.

Như đã nói, dòng BH này chỉ có chức năng bảo hiểm và không có tích lũy. Điều này có nghĩa là nếu gặp rủi ro (Tử vong, Tàn tật toàn bộ vĩnh viễn) trong thời hạn HĐ, bạn được nhận bồi thường. Còn nếu vẫn khỏe mạnh khi hết hạn HĐ thì bạn sẽ không nhận lại gì cả.

Nhưng chính vì không mang yếu tố tích lũy nên phí của Term thấp hơn nhiều so với UL/ILP.

Đọc thêm: Phú – Bảo An: Bảo hiểm thuần bảo hiểm nhất

Có thể thấy phí của Term thấp hơn gần 3 lần so với UL.

Hiểu một cách đơn giản thì:

BHNT có tích lũy (UL/ILP) = BHNT không tích lũy (Term) + Phí chênh được tích lũy.

Điều này có nghĩa là khi bạn mua UL/ILP (BHNT có tích lũy), thực chất là bạn mua Term và đồng thời đóng dư một phần phí. (trong ví dụ trên là 9.5tr/năm).

Phần phí mua Term (chính là mua các quyền lợi bảo hiểm) sẽ mất đi. Còn phần phí chênh là khoản tiền mà bạn ủy thác cho Công ty BH đầu tư.

Vấn đề là không phải ai cũng muốn đưa tiền để “thuê” Công ty BH đầu tư cho mình. Có thể vì lãi suất không hấp dẫn (UL), hoặc lãi suất hấp dẫn nhưng rủi ro cao (ILP). Hoặc có thể đơn giản là bạn không có đủ điều kiện (hoặc không muốn) đóng cả 15tr/năm để mua UL/ILP.

Trong trường hợp đó, một HĐ Term với phí 5.4tr/năm sẽ hợp lý hơn để đáp ứng nhu cầu bảo vệ của bạn.

Tóm lại, khi nói đến BHNT, bạn hãy cân nhắc kỹ về nhu cầu và sự ưu tiên giữa các yếu tố: bảo vệ, tích lũy và phí đóng. Qua đó bạn sẽ biết được mình nên lựa chọn dòng BH phù hợp nhất.

Nên mua bảo hiểm như thế nào?

Trước khi quyết định mua loại BH nào, chúng ta sẽ tóm tắt lại hai chức năng chính của một gói BH.

– Về yếu tố Bảo vệ

Đa số các dòng BH đều đáp ứng được cả nhu cầu BH sinh mạng và BH sức khỏe. Bạn có thể chỉ mua rời BHSK (thường có cả quyền lợi BH sinh mạng), hoặc mua BHNT kết hợp với BHSK.

Nhưng hãy nhớ rằng, phần bảo hiểm là chi phí mất đi để được hưởng quyền lợi bảo vệ. Do vậy, phí cho phần BH nên càng thấp càng tốt.

– Về yếu tố Tích lũy/Đầu tư

Không phải loại BHNT nào cũng có chức năng tích lũy. (Ví dụ: Term là dòng BHNT thuần bảo hiểm.)

Tích lũy/Đầu tư bằng BHNT thực chất là việc bạn thuê công ty BH đầu tư (phần phí dư sau khi trừ Chi phí BH) thay mình. Vì bạn phải “trả công” cho Công ty, nên bạn có quyền kỳ vọng nhận được mức lãi (ít nhất) cao hơn lãi gửi ngân hàng.

(Nếu không thì bạn tự gửi ngân hàng cho nhẹ đầu hơn, phải không?)

Các gói BH tham khảo

Ở đây Linh đưa ra 3 gợi ý kết hợp các dòng BH với nhau để bạn tham khảo. Để lựa chọn các sản phẩm cụ thể của Công ty BH cụ thể, bạn có thể nhắn Zalo 0886.17.11.15 để được tư vấn kỹ hơn.

1. Bảo hiểm sức khỏe mua rời

Đôi khi, chỉ cần một gói BHSK mua rời là đủ cho bạn. Bởi vì:

- Phí của BHSK rẻ hơn so với BHNT.

- BHSK mua rời chi trả cho các rủi ro phổ biến: khám/nằm viện do bệnh, tai nạn, phẫu thuật…

- BH sinh mạng: đa số các sản phẩm BHSK đều có kèm cả quyền lợi BH tử vong. (bảo hiểm theo từng năm)

- Cam kết tái tục: một số loại BHSK mua rời đảm bảo bạn sẽ được bảo vệ các năm tiếp theo. (miễn là bạn đóng đủ phí)

Như vậy, một gói BHSK mua rời tốt có thể vừa bảo vệ sức khỏe, vừa bảo vệ sinh mạng (giống BHNT) và vừa đảm bảo nhu cầu bảo vệ trong thời gian bạn mong muốn (cam kết tái tục).

2. BHNT có kỳ hạn (Term) + Bảo hiểm sức khỏe

Bạn có thể mua Term cùng với BHSK mua rời hoặc BHSK mua kèm HĐ Term. Sự kết hợp này có thể giúp bạn:

- Bảo vệ sinh mạng trong thời gian dài (tối đa 30 năm – Term)

- Được bồi thường khi gặp các rủi ro phổ biến: khám/nằm viện do bệnh, tai nạn, phẫu thuật…

- Được bảo vệ với mức phí khá thấp.

Lưu ý:

Trường hợp mua BHSK cho người thân kèm trong HĐ Term: nếu sản phẩm chính (Term) mất hiệu lực, hoặc NĐBH tử vong, thì sản phẩm BHSK cũng sẽ chấm dứt hiệu lực theo.

Điều này có nghĩa là người thân đó sẽ không được nhận QL BHSK của HĐ nữa. Do vậy, nếu có thể, hãy mua BHSK mua rời cho người thân của bạn.

3. BH Liên kết đơn vị ILP + Bảo hiểm sức khỏe

Bạn có thể mua ILP cùng với BHSK mua rời hoặc BHSK mua kèm HĐ ILP. Ưu điểm của kết hợp này là:

- Được bồi thường khi gặp các rủi ro phổ biến: khám/nằm viện do bệnh, tai nạn, phẫu thuật…

- Được bảo vệ sinh mạng trong thời gian dài (tối đa đến khi bạn 99 tuổi)

- Khả năng sinh lời cao hơn lãi ngân hàng (không đảm bảo).

Lưu ý: Giống với trường hợp trên (Term + BHSK), nếu có thể, hãy mua BHSK mua rời cho người thân.

Tạm kết

Hy vọng những chia sẻ trên đây của Linh sẽ giúp bạn bước đầu lựa chọn được (các) loại Bảo hiểm phù hợp với nhu cầu và thu nhập.

Nếu bạn cần được tư vấn kỹ hơn về các sản phẩm bảo hiểm cụ thể, hãy inbox messenger cho mình hoặc Zalo (0886.17.11.15/0969.45.54.64) để được hỗ trợ. Bạn cũng có thể điền thông tin vào form bên dưới, mình sẽ liên hệ lại cho bạn sớm nhất!