Pacific Cross Việt Nam (PCV) là một trong những công ty cung cấp bảo hiểm sức khỏe hàng đầu tại Việt Nam. Trong đó, ưu điểm nổi bật là PCV cam kết tái tục cho các sản phẩm BHSK của mình. (Đây là một điểm mà không nhiều đối thủ cạnh tranh làm được)

Trong bài viết này, Linh sẽ review về một trong những sản phẩm như vậy. Đó là Chương trình bảo hiểm Health First của PCV. Với ưu điểm cam kết tái tục, cùng với mức phí “mềm” hơn (so với Chương trình Toàn Mỹ), chắc chắn đây là một lựa chọn rất đáng cân nhắc cho bạn.

Hãy cùng xem nhé.

Tổng quan sản phẩm

- Là sản phẩm của Công ty Pacific Cross Việt Nam

- Độ tuổi bảo hiểm: 15 ngày tuổi – 65 tuổi

- Thuộc dòng bảo hiểm sức khỏe: chi trả chi phí nằm viện, khám bệnh, phẫu thuật, thai sản…

Điểm nổi bật

- Đảm bảo tái tục bảo hiểm không phân biệt tuổi tác, điều kiện sức khỏe hoặc địa điểm

- Chiết khấu từ 5-20% khi mua theo nhóm từ 3 người trở lên

- Bồi thường cả bệnh ung thư

- Bảo vệ trên phạm vi toàn cầu

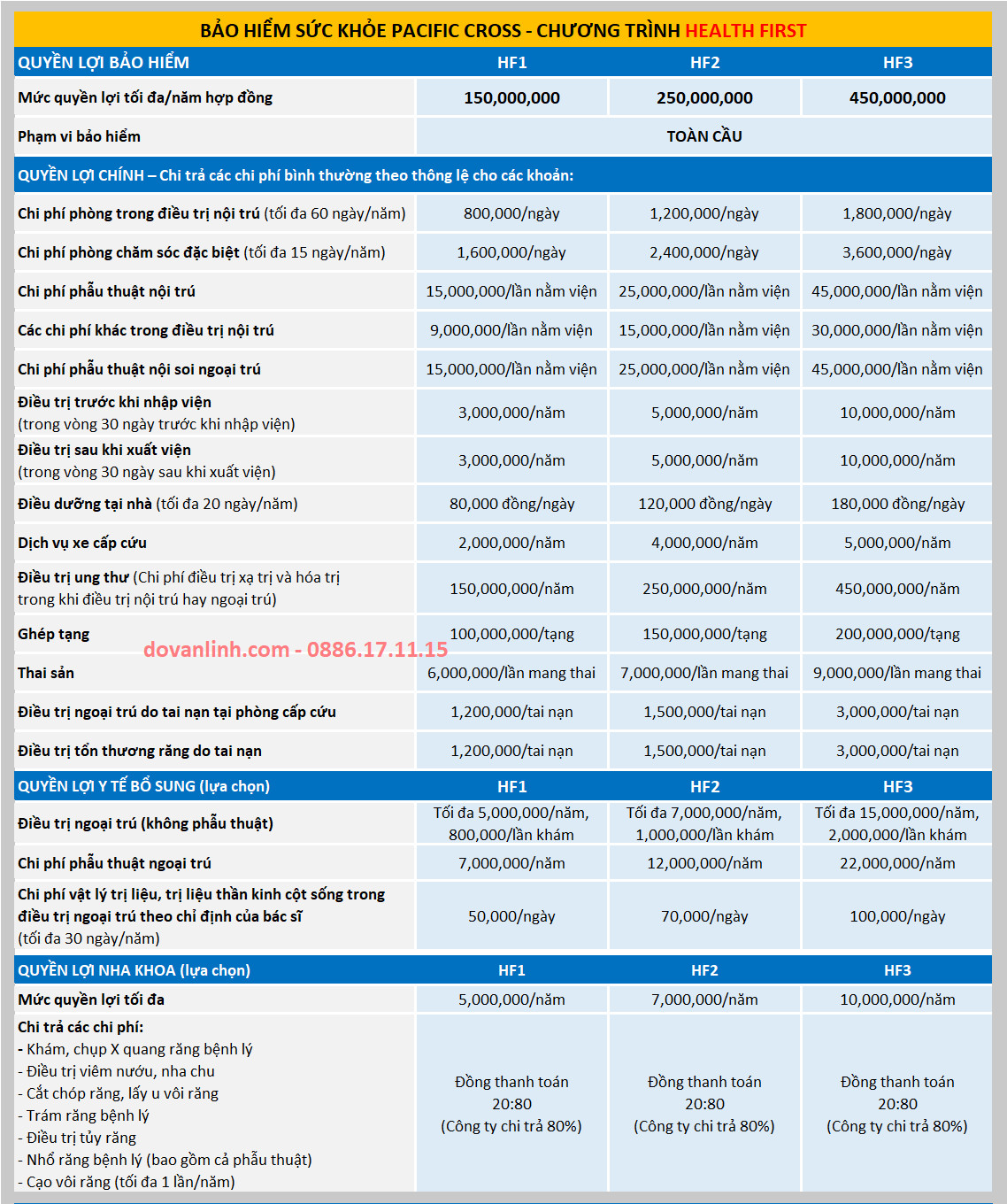

Quyền lợi bảo hiểm Pacific Cross Health First

Sản phẩm này có 3 gói bảo hiểm để bạn lựa chọn. Mức bảo vệ tối đa cho Quyền lợi BH chính như sau:

- HF1: 150 triệu/năm

- HF2: 250 triệu/năm

- HF3: 450 triệu/năm

Ngoài ra, bạn có quyền mua thêm (không bắt buộc) các Quyền lợi lựa chọn. Bao gồm: Quyền lợi Ngoại trú và Quyền lợi Nha khoa.

Lưu ý: Trên đây là Quyền lợi bảo hiểm tóm tắt. Để xem chi tiết quyền lợi, hãy tham khảo tài liệu sản phẩm:

Biểu phí bảo hiểm Pacific Cross Health First

Tính phí bảo hiểm sức khỏe Pacific Cross Health First:

Biểu phí bảo hiểm Pacific Cross Health First

Lưu ý: Người hút thuốc lá có phí trội 15%

1. Khách hàng cá nhân

Phí bảo hiểm của từng quyền lợi tương ứng với từng nhóm tuổi

Ví dụ: Khách hàng nam 30 tuổi (thuộc nhóm tuổi 26-30) mua gói HF2:

– Nếu chỉ mua Quyền lợi nội trú (được bồi thường khi nằm viện điều trị): phí bảo hiểm là 3,010,000 đồng/năm

– Nếu mua cả Quyền lợi nội trú và Quyền lợi ngoại trú (được bồi thường cả khi nằm viện và khám bệnh): phí bảo hiểm là 3,010,000 + 2,778,000 = 5,7880,000 đồng/năm

2. Khách hàng mua theo nhóm

Khi mua theo nhóm, khách hàng sẽ được hưởng chiết khấu. Các mức cụ thể là:

- Nhóm 3-4 Người được bảo hiểm: 5%

- Từ 5-10 Người được bảo hiểm: 10%

- Từ 11-20 Người được bảo hiểm: 15%

- Nhóm 21 Người được bảo hiểm hoặc hơn: 20%

Ví dụ: Gia đình gồm: bố – 31 tuổi, mẹ – 28 tuổi và con 4 tuổi. Phí bảo hiểm gói HF2 cho cả nhà là:

Các câu hỏi phổ biến về Pacific Cross Health First

1. Thanh toán trực tiếp (Bảo lãnh viện phí) là gì?

Pacific Cross Việt Nam (PCV) có một hệ thống bệnh viện/phòng khám thanh toán trực tiếp rộng rãi ở Việt Nam. Nếu bạn đến điều trị tại một trong các phòng khám/bệnh viện đó và bạn được bảo hiểm cho bệnh đó, thì phòng khám/bệnh viện đó sẽ xuất hóa đơn trực tiếp cho PCV để yêu cầu thanh toán các chi phí điều trị của bạn. Điều này có nghĩa là bạn không cần phải thanh toán bất cứ chi phí nào.

Bấm để xem Danh sách bệnh viện liên kết bảo lãnh

Lưu ý: Bạn phải tự thanh toán khi

- hợp đồng bảo hiểm của bạn có lựa chọn đồng thanh toán, hoặc

- việc điều trị của bạn không thuộc phạm vi bảo hiểm.

2. Bệnh ung thư có được bảo hiểm không?

Có. Nhưng áp dụng thời gian chờ một năm. Do ung thư được coi là bệnh đặc biệt.

Từ năm hợp đồng thứ 2, điều trị bệnh ung thư sẽ được bồi thường.

Danh sách các bệnh đặc biệt bao gồm: bệnh trĩ, giãn tĩnh mạch, viêm xoang mãn tính, tiểu đường, tất cả các loại viêm gan, ung thư.

3. Tôi có thể bị từ chối tái tục hợp đồng bảo hiểm không?

PCV đảm bảo sẽ tiếp tục bảo hiểm cho bạn miễn là bạn đóng phí đầy đủ và đúng hạn. Tuy nhiên, hãy lưu ý rằng phí bảo hiểm của bạn có thể tăng.

4. Tôi có được nhận thẻ bảo hiểm (thẻ cứng) không?

Có. Mỗi Người được bảo hiểm sẽ được cấp một Thẻ bảo hiểm có ghi rõ ngày Hợp đồng bảo hiểm có hiệu lực.

Sau khi PCV chấp thuận bảo hiểm, thẻ bảo hiểm sẽ được chuyển về địa chỉ như đăng ký trên hồ sơ yêu cầu BH của bạn.

5. Các bệnh đã từng mắc (bệnh tồn tại trước) trước khi tham gia có được bảo hiểm không?

Bất kỳ bệnh tật nào đã tồn tại trước ngày hợp đồng bảo hiểm có hiệu lực của Người được bảo hiểm, mà đã có những dấu hiệu hay triệu chứng mà Người được bảo hiểm đã nhận biết được, hay lệ thường phải nhận biết được thì được xem là bệnh tồn tại trước.

Những bệnh tồn tại trước sẽ được bảo hiểm với điều kiện là những bệnh đó đã được khai báo với PCV và được PCV chấp nhận bảo hiểm. Nếu một ốm đau hoặc bệnh tật nào không được khai báo và sau đó được phát hiện ra là đã tồn tại trước thì sẽ không được bảo hiểm.

6. PCV Health First loại trừ bảo hiểm những trường hợp nào?

Xem chi tiết các điểm loại trừ bảo hiểm tại Quy tắc & Điều khoản sản phẩm PCV Health First.

Có nên mua Bảo hiểm sức khỏe Pacific Cross Health First?

Ưu điểm lớn nhất của PCV Health First là cam kết tái tục bảo hiểm.

Thông thường, các sản phẩm BHSK có thời hạn trong 1 năm và công ty BH có quyền từ chối tái tục cho bạn ở năm tiếp theo. Nguyên nhân có thể là do năm trước bạn yêu cầu bồi thường quá nhiều.

Nhưng với PCV Health First, bạn sẽ không phải lo lắng về điều này. Bạn chắc chắn sẽ được tiếp tục bảo hiểm miễn là đóng phí đầy đủ và đúng hạn. (Nhưng hãy nhớ rằng phí đóng có thể thay đổi, tùy thuộc vào kết quả thẩm định theo mỗi năm).

Vậy nên, nếu bạn mong muốn được (đảm bảo) bảo hiểm trong suốt 20-30 năm tiếp theo thì PCV Health First là một sự lựa chọn tốt với mức phí vừa phải.

Ngoài ra, PCV Health First còn áp dụng chiết khấu (5-20%) khi mua theo nhóm từ 3 người trở lên. Nếu bạn dự định mua cho cả nhà, bạn sẽ tiết kiệm được một khoản phí nhỏ. (Dù gì thì BHSK là chi phí mất đi, tiết kiệm được chút nào hay chút đó, phải không?)

Mua bảo hiểm sức khỏe Pacific Cross Health First như thế nào?

Quy trình mua bảo hiểm

Quy trình thông thường sẽ trải qua 3 bước:

- B1: Bạn điền và nộp Đơn yêu cầu bảo hiểm sức khỏe PCV Health First

- B2: PCV thẩm định hồ sơ

- B3: PCV thông báo quyết định bảo hiểm (chấp thuận hoặc từ chối). Nếu chấp thuận BH, PCV sẽ gửi HĐ và thẻ BHSK Health First về địa chỉ của bạn.

Giới thiệu về Đơn yêu cầu bảo hiểm sức khỏe

Bạn có thể tải form tại đây:

A – Thông tin Chủ Hợp đồng và Người được bảo hiểm

A1: Chủ hợp đồng

Chủ HĐ (Bên mua bảo hiểm) có thể khác với Người được bảo hiểm. Ví dụ: Bố/mẹ mua cho con.

A2: Người được bảo hiểm

- NĐBH có thể chính là Chủ HĐ (tự mua) hoặc là một người khác (vợ/chồng/con cái…).

- Nếu NĐBH có hút thuốc lá, phí BH sẽ tăng 15% so với bình thường.

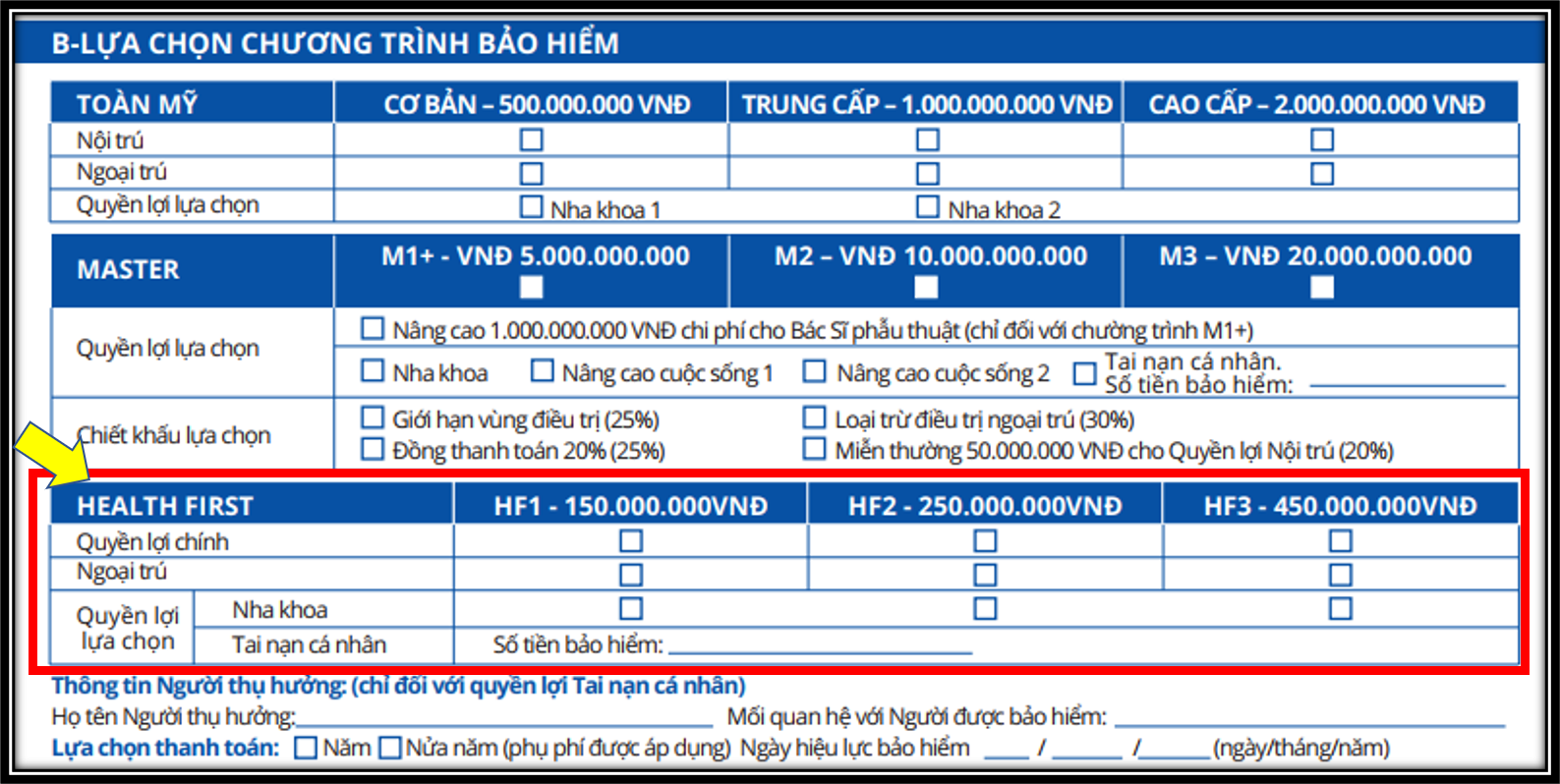

B – Lựa chọn chương trình bảo hiểm

Mục này bao gồm 2 chương trình cao cấp hơn: Toàn Mỹ và Master. Đây là các chương trình có quyền lợi bảo hiểm tốt hơn và phí đóng cũng cao hơn tương ứng.

Đọc thêm: Bảo hiểm sức khỏe cam kết tái tục Pacific Cross – Chương trình Toàn Mỹ

Tuy nhiên, nếu bạn muốn tham gia Chương trình Heath First thì bạn chỉ cần chú ý đến phần khoanh đỏ. Tại đây, bạn tích vào ô tương ứng để chọn Gói bảo hiểm (HF1, HF2, HF3) cho Quyền lợi chính.

Ngoài ra, bạn có thể mua thêm (các) Quyền lợi bổ sung mong muốn. Bao gồm: Ngoại trú, Nha khoa và Tai nạn cá nhân.

Với QLBH Tai nạn cá nhân, bạn viết Số tiền bảo hiểm mong muốn (trong khoảng từ 100 triệu – 1 tỷ đồng).

Nếu lựa chọn cả QLBH Tai nạn cá nhân, bạn cần ghi thêm thông tin của Người thụ hưởng ở phía dưới.

Cuối cùng, bạn chọn Định kỳ đóng phí (năm/nửa năm) và Ngày hiệu lực BH mong muốn.

C – Bảng câu hỏi

Ở mục này, bạn sẽ trả lời các câu hỏi về tình trạng sức khỏe trong quá khứ tới hiện tại. Các câu trả lời dạng Có/Không này sẽ ảnh hưởng đến việc bạn có được chấp thuận bảo hiểm hay không.

Có thể nói bảng câu hỏi này của PCV chi tiết hơn nhiều so với một số loại BHSK của các công ty khác. (Thực tế, nó giống với bảng câu hỏi sức khỏe trong bảo hiểm nhân thọ).

Nếu trả lời “CÓ” cho bất kỳ câu hỏi nào, bạn sẽ cần bổ sung thêm thông tin ở mục D.

D – Phần bổ sung

Tại đây, bạn ghi chi tiết về tình trạng bệnh mà bạn đã chọn CÓ ở mục C. Các thông tin bao gồm: lịch sử bệnh, chẩn đoán, ngày điều trị, hồ sơ y tế liên quan…

Nếu không đủ khoảng trống để ghi, bạn có thể sử dụng form Bảng câu hỏi tổng quát theo mẫu sau.

Bạn có thể dùng nhiều tờ Bảng câu hỏi tổng quát cho nhiều bệnh (nếu cần thiết).

Hãy nhớ rằng, thông tin sức khỏe càng chi tiết, đầy đủ thì càng có lợi cho bạn trong việc đảm bảo được bảo hiểm và bồi thường sau này.

E – Cam kết

Cuối cùng là phần ký xác nhận yêu cầu bảo hiểm.

Lưu ý rằng người cần ký là Người được bảo hiểm, không phải Chủ hợp đồng. (Ví dụ: vợ mua cho chồng thì người chồng là người ký).

Có 2 trường hợp mà Chủ hợp đồng có thể ký:

- Chủ HĐ vừa là NĐBH (tự mua cho bản thân)

- Mua cho con dưới 18 tuổi (bố/mẹ mua và ký thay con)

Sau khi hoàn thành, bạn gửi Đơn yêu cầu bảo hiểm sức khỏe và giấy tờ bổ sung (nếu có) về PCV và đợi kết quả thẩm định.

Tạm kết

Tóm lại, nếu bạn mong đợi một gói BHSK cam kết tái tục với mức phí tương đối “mềm” thì Pacific Cross Health First là một sự lựa chọn rất đáng cân nhắc.

Nếu bạn cần tư vấn thêm, hãy inbox messenger cho mình hoặc Zalo (0886.17.11.15/0969.45.54.64) để được hỗ trợ. Bạn cũng có thể điền thông tin vào form bên dưới, mình sẽ liên hệ lại cho bạn sớm nhất!