Bảng minh họa, cùng với Quy tắc và Điều khoản, là những tài liệu quan trọng mà bạn cần hiểu rõ trước khi quyết định tham gia bất kỳ sản phẩm bảo hiểm nhân thọ nào.

Bài viết này sẽ hướng dẫn bạn cách đọc (và hiểu) nội dung Bảng minh họa bảo hiểm của sản phẩm An phúc trọn đời ưu việt (AIA).

- Tóm tắt thông tin hợp đồng

- Quyền lợi bảo hiểm

- Bảng minh họa chi phí

- Bảng minh họa quyền lợi

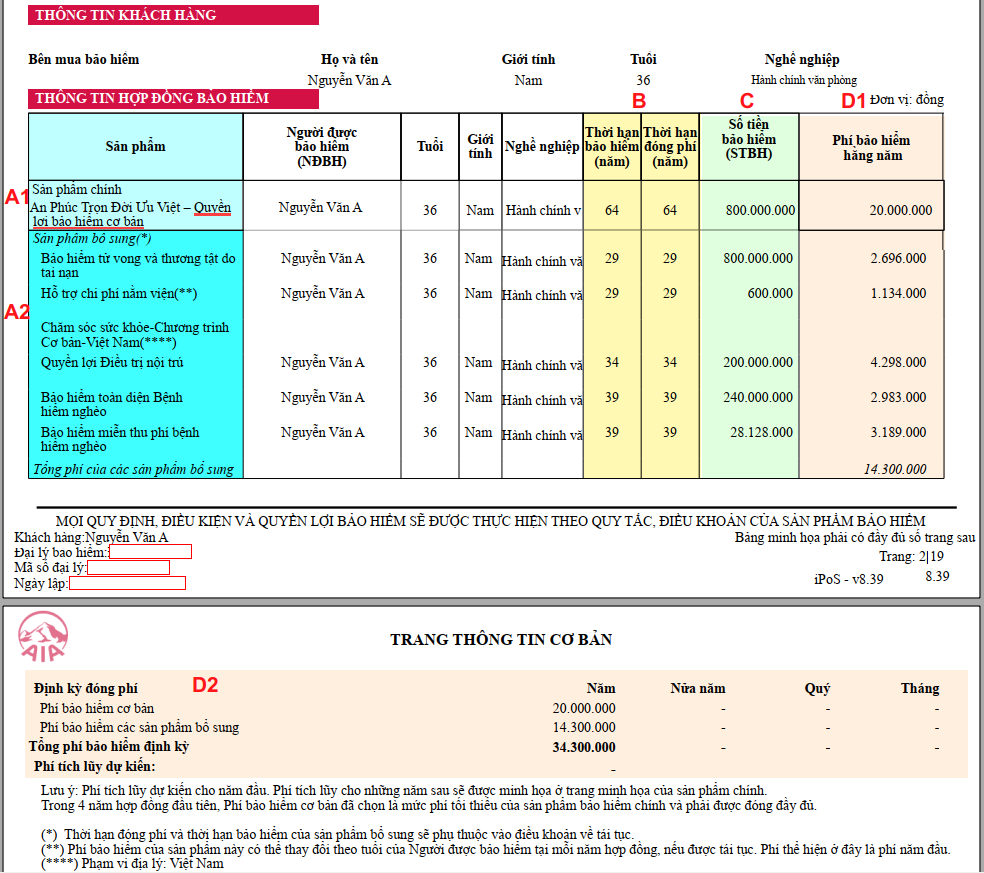

I. Tóm tắt thông tin hợp đồng

Phần này thường ở trang thứ 2-3 của Bảng minh họa bạn nhận được.

A1 – Sản phẩm chính

- Sản phẩm chính An phúc trọn đời ưu việt: kết hợp bảo hiểm và đầu tư tích lũy.

- Lựa chọn quyền lợi bảo hiểm: Cơ bản hoặc Nâng cao

So sánh Quyền lợi cơ bản và Quyền lợi nâng cao

Xem thêm: Công ty BH chi trả Số tiền bảo hiểm, Giá trị tài khoản hay cả hai?

Lưu ý: Quyền lợi nâng cao có mức bảo vệ cao hơn nên chi phí BH rủi ro cao hơn và Giá trị tài khoản thấp hơn so với Quyền lợi cơ bản.

Xem thêm: Chi phí BH rủi ro là gì?

A2 – Sản phẩm bổ sung

Bạn có thể mua thêm (không bắt buộc) sản phẩm bổ sung cho bản thân hoặc gia đình (vợ,chồng, con, bố, mẹ…).

B – Thời hạn bảo hiểm và thời hạn đóng phí

Mục này thể hiện số năm tối đa bạn có thể được bảo vệ và đóng phí đến khi hợp đồng đáo hạn (100 tuổi với sản phẩm chính) hoặc hết tuổi bảo hiểm (với các sản phẩm bổ sung).

Ví dụ: khách hàng A 36 tuổi có thể được bảo vệ tối đa 64 năm nữa với sản phẩm chính An phúc trọn đời ưu việt và 29 năm với sản phẩm Bảo hiểm tử vong và thương tật do tai nạn.

Lưu ý:

- Với sản phẩm chính APTĐƯV, bạn có thể tự do lựa chọn số năm đóng phí theo nhu cầu (15,20…năm). Thời gian bảo vệ tối đa có thể lớn hơn thời gian đóng phí, tùy thuộc vào giá trị tài khoản còn đủ chi trả các khoản chi phí hàng tháng hay không.

- Sản phẩm bổ sung có thời hạn bảo hiểm là 1 (một) năm. Vậy nên, thời hạn đóng phi và bảo vệ thực tế sẽ phụ thuộc vào điều khoản về tái tục.

C – Số tiền bảo hiểm

Là số tiền bồi thường trong trường hợp người được bảo hiểm tử vong với sản phẩm chính hoặc trong trường hợp sự kiện bảo hiểm rủi ro xảy ra (nằm viện, tai nạn, bệnh hiểm nghèo…) với các sản phẩm bổ sung.

D1 – Phí bảo hiểm

- Với sản phẩm chính APTĐƯV: là phí bảo hiểm cơ bản năm, không bao gồm phí tích lũy thêm. Trong 4 năm đầu, mức phí BH cơ bản này phải được đóng đầy đủ và đúng hạn để được đảm bảo quyền lợi. Bạn có thể đóng phí linh hoạt từ năm hợp đồng thứ 5.

- Với sản phẩm bổ sung: là phí bảo hiểm cơ bản năm đầu tiên. Một số sản phẩm bổ sung có thể tăng phí theo độ tuổi của người được bảo hiểm tại mỗi năm tái tục.

D2 – Định kỳ đóng phí bảo hiểm

Mục này thể hiện tổng phí bảo hiểm (gồm phí BH sản phẩm chính và phí BH các sản phẩm bổ sung). Phí bảo hiểm có thể được đóng theo năm, nửa năm, quý hoặc tháng.

II. Quyền lợi bảo hiểm

- QLBH tạm thời

- Quyền lợi BH chính

- Quyền của Bên mua BH

- Các loại chi phí

- Quyền lợi BH bổ sung

Các quyền lợi bảo hiểm trên được thể hiện ở mức rất tóm tắt trong Bảng minh họa. Bạn nên (phải) xem chi tiết trong Quy tắc và Điều khoản (đặc biệt là các điều khoản loại trừ) để hiểu rõ quyền lợi và nghĩa vụ của mình.

Quy tắc & Điều khoản sản phẩm An phúc trọn đời ưu việt

III. Bảng minh họa chi phí

BMH chi phí sẽ giúp bạn hiểu được phí BH đóng vào được phân bổ như thế nào và ý nghĩa của các loại chi phí.

A – Phí bảo hiểm dự tính

Là tổng của Phí BH cơ bản (A1 – phí BH của sản phẩm chính) và Phí tích lũy (A2 – phí đóng thêm), hay A = A1 + A2. Một phần phí BH dự tính được dùng để mang đi đầu tư tích lũy.

Trong bảng minh họa chi phí của sản phẩm APTĐƯV, Phí BH cơ bản sẽ được mặc định đóng đầy đủ và đúng hạn đến cuối hợp đồng. Như ở ví dụ trong ảnh, Phí BH cơ bản cố định (20 triệu) trong suốt thời gian hợp đồng.

Phí tích lũy (phí đóng thêm) không bắt buộc và sẽ được hiển thị tương ứng theo nhu cầu đầu tư thêm của khách hàng (ví dụ: đóng thêm 5tr/năm từ năm 6-10).

Phí BH dự tính sẽ có ảnh hưởng đến các yếu tố khác trong bảng: Chi phí ban đầu (C1), Phí BH được phân bổ (A3) và Chi phí BH rủi ro (C2).

Các yếu tố trên sẽ không còn chính xác nếu bạn đóng phí khác (ít hơn, nhiều hơn, không đóng, đóng không đúng hạn…) so với kế hoạch.

B – Tổng phí sản phẩm bổ sung

Là tổng phí BH của tất cả các sản phẩm bổ sung có trong HĐ.

Phí sản phẩm bổ sung có các đặc điểm:

- Không có ảnh hưởng đến việc tích lũy giá trị tài khoản.

- Thường có xu hướng tăng theo độ tuổi của người được bảo hiểm -> làm tăng tổng phí BH phải đóng hàng năm.

C1 – Chi phí ban đầu

Là các chi phí được dùng để công ty BH đưa sản phẩm đến với khách hàng (thiết kế, phân phối, hoa hồng, nhân công, thẩm định…). Chi phí này được khấu trừ từ phí BH cơ bản và phí tích lũy trước khi phân bổ vào quỹ liên kết chung.

Tỷ lệ phí:

A3 – Phí bảo hiểm được phân bổ

Là khoản tiền được dùng để mang đi đầu tư (quỹ liên kết chung) sau khi trừ Chi phí ban đầu, hay A3 = A – C1.

Ví dụ: Năm hợp đồng 4, phí BH cơ bản là 20tr, không có phí tích lũy. Tỷ lệ khấu trừ chi phí ban đầu của phí BH cơ bản là 20%, phí tích lũy 0%. Phí BH được phân bổ ở năm 4 là:

A3 = A – C1 = 20tr – (20tr x 20% + 0tr x 0%) = 16tr

C2 – Chi phí BH rủi ro tại mức lãi suất cam kết

- Là giá của các quyền lợi bảo hiểm của sản phẩm chính

- Phụ thuộc vào độ tuổi, giới tính, sức khỏe, số tiền bảo hiểm và lựa chọn quyền lợi bảo hiểm

- Được khấu trừ hàng tháng từ Giá trị tài khoản

Xem thêm: Chi phí BH rủi ro là gì?

C3 – Chi phí quản lý hợp đồng

- Là chi phí để công ty BH duy trì hợp đồng (thông tin, hệ thống…)

- Được khấu trừ hàng tháng từ Giá trị tài khoản (tối đa 60 nghìn/tháng)

Chi phí BH rủi ro và Chi phí quản lý HĐ sẽ có ảnh hưởng trực tiếp đến khả năng tích lũy của HĐ (Giá trị tài khoản). Công thức tính Giá trị tài khoản (GTTK) có thể được đơn giản như sau:

GTTK cuối kỳ = Phí BH được phân bổ (A3) + GTTK đầu kỳ + Lãi đầu tư – Chi phí BH rủi ro (C2) – Chi phí quản lý HĐ (C3)

Các lưu ý quan trọng

“Chi phí BH rủi ro trong bảng minh họa này dựa trên điều kiện Người được bảo hiểm ở mức rủi ro chuẩn, không bao gồm phần phí tăng vì lý do sức khỏe hoặc do tính chất nghề nghiệp. Chi phí BH rủi ro thực tế sẽ tùy thuộc vào kết quả thẩm định của Công ty.”

-> Nói cách khác, nếu bạn bị tăng phí rủi ro, hãy đảm bảo bạn nhận được một bảng minh họa mới có cập nhật phần phí tăng đó. Vì nó sẽ có ảnh hưởng không hề nhỏ đến kế hoạch tích lũy (giá trị tài khoản) và quyền lợi bảo vệ của bạn.

“Tham gia hợp đồng An phúc trọn đời ưu việt là một cam kết dài hạn. Quý khách không nên duy trì HĐ chỉ trong thời gian ngắn hạn vì các khoản chi phí ban đầu rất cao.”

-> Hủy HĐ trong một vài năm đầu tiên sẽ khiến bạn nhận được rất ít (hoặc không có gì) tiền mang về.

“Quý khách cần phải đánh giá tất cả các quyền lợi theo hợp đồng của mình, hiểu rõ cách phân bổ phí bảo hiểm, các khoản khấu trừ hàng tháng và ảnh hưởng của các khoản phí này đối với quyền lợi của mình.”

-> Việc hiểu rõ cách phân bổ phí giúp bạn không còn thắc mắc, lo lắng không biết tiền của mình đi đâu. Đồng thời, nó giúp bạn nhận thức rõ (và có hành động phù hợp) khi có ý định thay đổi kế hoạch đóng phí (số phí, thời gian).

Xem thêm: Đóng phí linh hoạt có được bảo hiểm trọn đời?

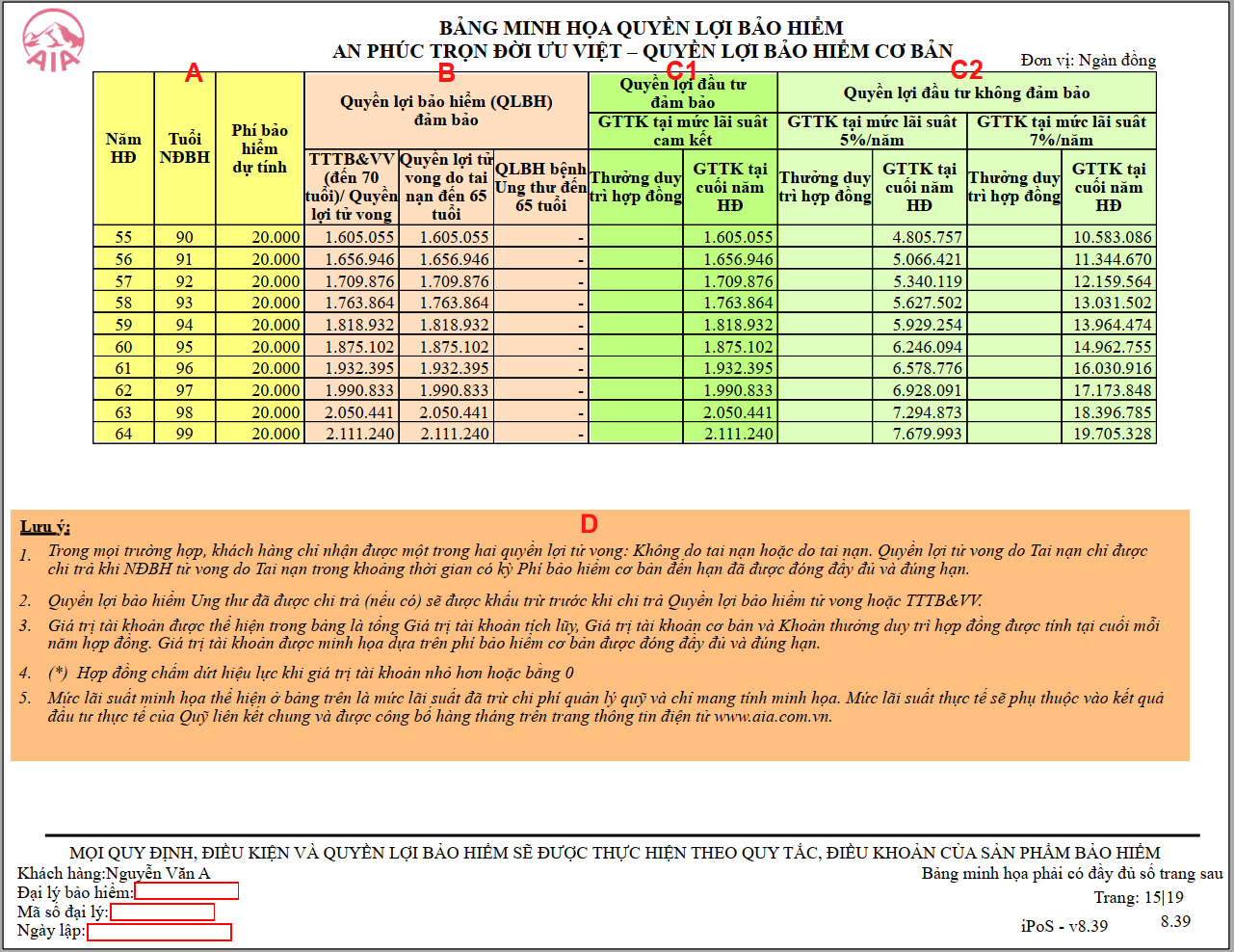

IV. Bảng minh họa quyền lợi

Tất cả các bảng minh họa của sản phẩm An phúc trọn đời ưu việt sẽ có tối đa 02 bảng minh họa quyền lợi, được phân biệt bởi thời gian đóng phí:

- BMH số 1: giả định phí BH được đóng đến cuối HĐ (99 tuổi)

- BMH số 2: thời hạn đóng phí dự tính theo nhu cầu khách hàng (10, 15, 20… năm) và thường được thể hiện ở 3 trang cuối cùng (nếu bạn không lựa chọn thời gian đóng phí dự tính thì sẽ không có bảng minh họa này)

1. Bảng minh họa quyền lợi số 1

A – Năm HĐ, Tuổi Người được bảo hiểm, Phí BH dự tính

Phần này thể hiện năm hợp đồng, tuổi tương ứng của Người được bảo hiểm và số năm đóng phí (được giả định đóng đến 99 tuổi).

Phí BH dự tính ở đây bao gồm Phí BH cơ bản và Phí tích lũy (xem thêm trong bảng minh họa chi phí phía trên), và KHÔNG bao gồm phí sản phẩm bổ sung.

Lưu ý: Nếu phí BH cơ bản không được đóng đủ và đúng hạn trong 4 năm đầu tiên, thì hợp đồng BH sẽ chấm dứt hiệu lực và không có quyền lợi bảo hiểm nào được chi trả.

B – Quyền lợi bảo hiểm

Phần này thể hiện các quyền lợi bảo hiểm bảo đảm (tại mức lãi suất cam kết) ở các trường hợp rủi ro khác nhau:

- Tử vong: nhận 100% Số tiền bảo hiểm (STBH) hoặc Giá trị tài khoản (số lớn hơn). Ví dụ: tại năm HĐ 37, quyền lợi tử vong tăng lên 800tr -> 827tr (= Giá trị tài khoản).

- Tử vong do tai nạn (trước 65 tuổi): nhận thêm 100% STBH

- Tàn tật toàn bộ và vĩnh viễn (trước 70 tuổi): nhận 100% Số tiền bảo hiểm (STBH) hoặc Giá trị tài khoản (số lớn hơn)

- Ung thư (trước 65 tuổi): tạm ứng 25% STBH (khấu trừ khi chi trả quyền lợi tử vong hoặc TTTBVV.

Ngoài ra, còn có một quyền lợi bảo hiểm không được thể hiện trong bảng minh họa này là: tử vong không hút thuốc lá (trên 15 tuổi, nhận thêm 10% STBH)

C1 – Quyền lợi đầu tư đảm bảo

Phần này thể hiện các khoản thưởng duy trì HĐ và Giá trị tài khoản cuối kỳ tại mức lãi suất cam kết tối thiểu.

Cách tính Giá trị tài khoản đơn giản:

GTTK cuối kỳ = Phí BH được phân bổ + GTTK đầu kỳ + Lãi đầu tư – Chi phí BH rủi ro – Chi phí quản lý HĐ

Ví dụ:

GTTK cuối năm 3 = Phí BH được phân bổ năm 3 + GTTK đầu kỳ (cuối năm 2) + Lãi đầu tư – Chi phí BH rủi ro năm 3 – Chi phí quản lý HĐ năm 3

= 14.000 + 1.007 + (14.000+1.007) x 4.5% – 2.405 – 300

= 12.977 (~ 12.911)

Chênh lệch ở đây là do Chi phí rủi ro và Chi phí quản lý HĐ được khấu trừ theo tháng, khiến lãi đầu tư ít hơn và GTTK thấp hơn so với cách tính đơn giản (quy theo năm) trên.

C2 – Quyền lợi đầu tư KHÔNG đảm bảo

Phần này thể hiện các khoản thưởng duy trì HĐ và Giá trị tài khoản cuối kỳ ở hai kịch bản khác nhau tại mức lãi suất 5% và 7%. Các mức lãi suất này chỉ dùng để tham khảo và không được cam kết chi trả.

Lãi suất thực tế sẽ phụ thuộc vào kết quả đầu tư thực tế của Quỹ liên kết chung và được công bố hàng tháng trên website công ty.

2. Bảng minh họa quyền lợi số 2

Điểm khác biệt

A – Thời gian đóng phí 20 năm (so với 64 năm trong bảng minh họa số 1)

B, C1 – Quyền lợi BH và Quyền lợi đầu tư đảm bảo

Vào năm HĐ thứ 44, cả quyền lợi bảo hiểm và quyền lợi đầu tư sẽ chấm dứt (hợp đồng mất hiệu lực) do GTTK không đủ để khấu trừ các chi phí hàng tháng).

Hay nói cách khác, trong trường hợp này, nếu bạn đóng phí 20 năm, bạn sẽ được bảo vệ 44 năm tại mức lãi suất cam kết.

Vậy nên hãy cẩn trọng nếu bạn nghe thấy câu “đóng phí 15-20 năm, bảo vệ trọn đời” khi được tư vấn sản phẩm An phúc trọn đời ưu việt.

(Có thể bạn không biết: có những sản phẩm giúp bạn CHẮC CHẮN được bảo vệ trọn đời với chỉ từ 12-20 năm đóng phí, mà không cần quan tâm lãi suất. Để lại comment hoặc nhắn tin zalo/mess tới 0886.17.11.15 để biết thêm chi tiết).

Một số đại lý có thể nói lãi suất thực tế (trong quá khứ và hiện tại) cao hơn lãi suất cam kết. Tuy nhiên, điều đó không đảm bảo rằng lãi suất tương lai cũng như vậy.

Cuối cùng thì bạn mua APTĐƯV vì muốn đảm bảo mình sẽ được bảo vệ trọn đời, chứ không phải hi vọng sẽ được bảo vệ trọn đời, phải không?

Lưu ý

BMH quyền lợi số 2 này không được coi là một phần của hợp đồng bảo hiểm. Vậy nên đừng ngạc nhiên nếu bạn không thấy nó trong hợp đồng nhận được. Các thông tin trong bảng này sẽ chỉ được dùng để tham khảo.

Bạn không cần phải lo lắng. Chỉ cần bạn đóng phí đầy đủ và đúng hạn theo kế hoạch, kết hợp với review hợp đồng định kỳ thì các quyền lợi bảo hiểm của bạn sẽ luôn được đảm bảo.

V. Lời kết

Hãy dành đủ thời gian để tự đọc Bảng minh họa trước khi ngồi vào bàn với tư vấn viên. Chỉ có cách đó mới đảm bảo bạn không bỏ sót hay hiểu sai bất kỳ thông tin quan trọng nào.

Nếu bạn có câu hỏi gì, hãy comment bên dưới hoặc để lại tin nhắn (zalo/mess) đến số 0886.17.11.15.

>> Xem thêm: [Review] Lãi suất bảo hiểm liên kết chung (UL) – Case study: An phúc trọn đời ưu việt (AIA)

>> Xem thêm: 3 sản phẩm bảo hiểm nhân thọ có lãi suất cao hơn ngân hàng