Các loại chi phí BH

Để hiểu được khả năng xảy ra rủi ro này, trước hết chúng ta cần hiểu phí bảo hiểm đóng vào sẽ được phân bổ như thế nào.

Phí BH định kỳ đóng vào sẽ bị trừ đi các loại chi phí thông thường sau:

- Chi phí ban đầu: chiếm tỷ lệ cao trong 2-4 năm đầu và thấp dần về sau (1-2%/phí BH)

- CP quản lý hợp đồng: thấp (tối đa 720k/năm)

- Chi phí bảo hiểm rủi ro (CPBHRR): là giá của các quyền lợi BH mà KH có thể được hưởng. CPBHRR thường tăng theo độ tuổi. Đây là loại chi phí quan trọng và có ảnh hưởng chủ yếu đến vấn đề mất hiệu lực HĐ mà chúng ta đang bàn tới.

Ở đây chúng ta không tính đến các chi phí không thường xuyên như chi phí rút tiền, hủy HĐ…

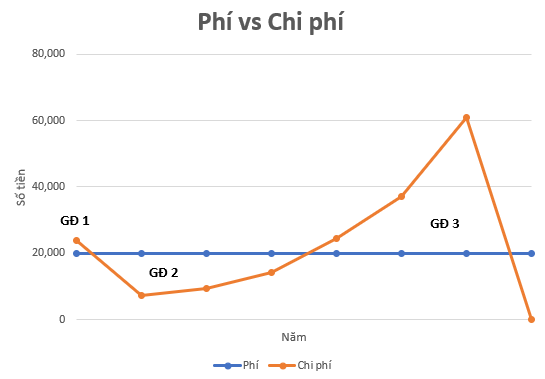

Phí BH vs Chi phí BH

Thông thường, mối quan hệ giữa Phí BH và Chi phí trải qua 3 giai đoạn và được biểu hiện qua đồ thị sau:

Giai đoạn 1

Đường Chi phí cao hơn đường Phí BH, hay Chi phí lớn hơn Phí BH đóng vào. Nguyên nhân là do chi phí ban đầu rất cao trong 1-3 năm đầu. Khoản thiếu hụt này sẽ được bù đắp từ những lần đóng phí tiếp theo.

Giai đoạn 2

Đường Phí BH cao hơn đường Chi phí, hay KH đóng phí nhiều hơn so với Chi phí phải trả. Khoản chênh lệch này được đưa vào Quỹ liên kết để mang đi đầu tư. Quỹ này có thể do chính công ty BH quản lý, hoặc thuê bên thứ 3 quản lý. Lãi đầu tư từ quỹ sẽ tích lũy thành Giá trị tài khoản (GTTK) hợp đồng.

Giai đoạn 3

Đường Phí BH thấp hơn đường Chi phí, tức là thực tế KH đóng phí ít hơn so với Chi phí phải trả. Khoản thiếu hụt này sẽ được bù đắp chính từ GTTK mà KH đã tích lũy được trong giai đoạn đóng “thừa”.

Khi này sẽ có thể xảy ra trường hợp, GTTK của KH không đủ để bù đắp cho Chi phí thực tế phải trả (do tốc độ sinh lời nhỏ hơn tốc độ tăng Chi phí), dẫn đến HĐ bị mất hiệu lực:

- KH sẽ không được nhận quyền lợi BH nếu rủi ro xảy ra

- Số tiền tích lũy (chính là GTTK) bao nhiêu năm của KH sẽ biến mất

- Để duy trì hiệu lực HĐ, KH cần đóng vào một khoản phí lớn hơn chi phí thực tế tại thời điểm đó. Mức phí này có thể lớn hơn rất nhiều so với mức phí ban đầu.

Trường hợp thực tế

Trong thực tế, vấn đề này đã xảy ra ở những nơi mà BHNT đã phát triển hơn ở VN như Mỹ, Canada.

- Khách hàng ở Canada claim về việc HĐ mất hiệu lực:

- Khuyến cáo của Sở tài chính New York đối với các KH đã và sẽ tham gia dòng sản phẩm BH liên kết (sau khi phải nhận gần 1400 khiếu nại trong 5 năm, tương đương 1 khiếu nại/ngày)

Đọc bản dịch tiếng Việt tại đây.

Tin vui là, vấn đề này chưa xảy ra ở Việt Nam. Do dòng sản phẩm BH liên kết đầu tư mới phát triển ở VN trong hơn 10 năm gần đây. Tuy nhiên với việc thị trường BHNT ở VN đang phát triển giống như ở các nước phát triển 30-40 năm trước thì rất nhiều khả năng vấn đề này sẽ xuất hiện ở VN trong một vài năm tới.

Khách hàng cần làm gì?

KH có thể áp dụng ngay các khuyến cáo ở link trên (áp dụng tương tự ở VN). Ngoài ra, có một việc mà KH có thể thực hiện ngay lập tức để tránh các rủi ro trên. Đó là review HĐ định kỳ (1-2 năm/lần). Một cuộc gặp chỉ từ 30’-1 tiếng/năm có thể giúp bạn bảo vệ khoản tích lũy bao năm trời không bị bỗng dưng biến mất và đảm bảo HĐBH sẽ phát huy tác dụng khi bạn cần nó nhất.

Nếu bạn có bất kỳ câu hỏi gì, hãy comment bên dưới hoặc để lại tin nhắn tới số điện thoại 0886.17.11.15.

Muốn tu văn cho mình về bh đến hạn

chị để gọi hoặc nhắn tin (zalo) đến số 0886.17.11.15 để được hỗ trợ nhé.