Trong khi đa số các điều khoản trong HĐ BHNT đều có vẻ có lợi hơn cho Công ty BH thì điều khoản miễn truy xét lại đứng về phía khách hàng và người thụ hưởng.

Bài viết này sẽ giúp các bạn hiểu rõ hơn về điều khoản quan trọng này.

ĐIỀU KHOẢN MIỄN TRUY XÉT LÀ GÌ?

Điều khoản miễn truy xét chỉ ra rằng Công ty BHNT sẽ không truy xét các nội dung, thông tin kê khai sai hoặc bị bỏ sót của bên mua BH (BMBH) và người được BH (NĐBH) sau một khoảng thời gian nhất định. Thông thường, điều khoản này được áp dụng sau hai năm tính từ ngày doanh nghiệp bảo hiểm (DNBH) chấp thuận Hồ sơ yêu cầu BH (HSYCBH) hoặc ngày khôi phục hiệu lực HĐ.

Như vậy, kể từ khi HĐ có hiệu lực (hoặc đc khôi phục hiệu lực):

- Trong hai năm: nếu DNBH phát hiện KH kê khai sai hoặc không kê khai, họ có thể từ chối chi trả quyền lợi BH.

- Sau hai năm: DNBH vẫn phải chi trả quyền lợi BH ngay cả khi phát hiện ra KH kê khai sai hoặc không kê khai.

TẠI SAO LẠI CÓ ĐIỀU KHOẢN MIỄN TRUY XÉT?

Với khách hàng:

HĐBHNT là HĐ được kết giao giữa hai bên: BMBH và DNBH. Theo quy tắc thông thường khi ký kết HĐ, nếu bên A cung cấp thông tin thiếu hoặc không đúng (mà dựa vào đó bên B đưa ra quyết định) thì bên B có quyền hủy bỏ thỏa thuận vì cho rằng HĐ không có hiệu lực ngay từ thời điểm đầu tiên.

Việc ghi sai hay bỏ sót thông tin khi điền HSYCBH là điều rất dễ xảy ra. KH thường cần cung cấp nhiều thông tin về tình hình sức khỏe từ 5-10 năm trước. Việc quên ghi một lần nằm viện, điều trị bệnh, hiểu nhầm về nghề nghiệp chính (với người làm nhiều nghề),… có thể là cơ sở để DNBH từ chối bồi thường sau này.

Điều khoản miễn truy xét xuất hiện chính là để ngăn cản DNBH làm điều đó.

Ngoài ra điều khoản này cũng giúp bảo vệ người thụ hưởng (NTH) khi DNBH từ chối chi trả quyền lợi sau nhiều năm HĐ có hiệu lực. Vì trong trường hợp NĐBH tử vong, anh ta không thể bác bỏ cáo buộc của DNBH.

Tóm lại, mục đích chính của điều khoản này không phải là để bảo vệ NTH khỏi việc cố ý trục lợi của NĐBH và BMBH; mà là giúp họ đảm bảo quyền lợi trong trường hợp BMBH và NĐBH vô tình kê khai sai, thiếu thông tin.

Với DNBH:

Mỗi khi nhắc đến chủ đề này, câu hỏi đầu tiên luôn là: “Tại sao? Tại sao DNBH được phép truy xét để từ chối chi trả quyền lợi HĐ trong khi đã chấp thuận HSYCBH và HĐ đã có hiệu lực?”

Câu trả lời là: Thời gian hai năm truy xét giúp DNBH tránh hai trường hợp:

- KH cố tình khai sai hoặc bỏ sót thông tin để được bảo vệ hoặc được bảo vệ với mức phí thấp hơn.

- Kh vô tình khai sai hoặc bỏ sót thông tin

Dù trong trường hợp nào, DNBH cũng vừa bảo vệ mình khỏi việc chi trả sai, vừa đảm bảo công bằng cho các KH khác.

CÁC TRƯỜNG HỢP KHÔNG ÁP DỤNG

Không phải cứ “sống sót” qua hai năm đầu là KH chắc chắn được bồi thường. Có một số trường hợp mà điều khoản miễn truy xét không được áp dụng.

1. Các điều khoản loại trừ phổ biến

Một số trường hợp tử vong sẽ không được bồi thường nếu do các nguyên nhân sau:

- Tự tử: Tự tử là chủ đề nhạy cảm. Các DNBH thường áp dụng thời gian loại trừ hai năm từ ngày HĐ có hiệu lực hoặc được khôi phục hiệu lực.

Nó có nghĩa là Công ty sẽ không phải chi trả quyền lợi tử vong nếu NĐBH tự tử trong hai năm đầu của HĐ. Điều này phù hợp với mục đích của BHNT. Nó giúp ngăn cản những người có ý định tự tử tham gia BHNT để gia đình được nhận tiền bồi thường chỉ với một lần đóng phí. Sau hai năm, điều khoản này chấm dứt và Công ty BH sẽ phải bồi thường đầy đủ khi KH tự tử.

- Nhiễm HIV hay AIDS hay các bệnh liên quan đến HIV/AIDS

- Do hành vi cố ý của Bên mua bảo hiểm, Người được bảo hiểm hay Người thụ hưởng

- Thi hành án tử hình

- Bệnh tồn tại trước

2. HĐBH vô hiệu từ đầu

Bởi vì điều khoản miễn xem xét là một phần của HĐBH, nên nó sẽ không có hiệu lực cho đến khi HĐBH có hiệu lực. Nếu HĐBH vô hiệu ngay từ ban đầu, điều khoản này tất nhiên cũng không có giá trị.

Hai trường hợp phổ biến khiến HĐBH vô hiệu:

- Không có mối quan hệ có thể được BH giữa BMBH và NĐBH: HĐBH sẽ không có giá trị khi bạn mua BH cho con nhà hàng xóm. Mối quan hệ có thể được BH có thể là vợ-chồng, bố mẹ – con cái, anh chị em ruột, ông bà-cháu…

- Người mạo danh kê khai HSYCBH hoặc khám sức khỏe

Trong các trường hợp này, công ty sẽ từ chối chi trả ngay cả khi đã qua thời gian miễn truy xét, vì HĐBH đã không có giá trị ngay từ đầu.

3. Kê khai nhầm giới tính hoặc tuổi

Nếu độ tuổi/giới tính đúng vẫn thuộc nhóm có thể được BH, Công ty BH sẽ không từ chối bồi thường mà thực hiện điều chỉnh lại Số tiền BH hoặc Phí BH hoặc Chi phí BH rủi ro tương ứng. Cụ thể như sau:

- Tuổi đúng lớn hơn tuổi kê khai và/hoặc giới tính đúng là nam: Chi phí BH rủi ro phải khấu trừ cần phải lớn hơn. KH có thể tăng phí BH đóng vào hoặc giảm Số tiền BH để duy trì hiệu lực quyền lợi HĐ.

- Tuổi đúng nhỏ hơn tuổi kê khai và/hoặc giới tính đúng là nữ: Chi phí BH rủi ro phải khấu trừ ít hơn thực tế đã trừ. Công ty BH có thể điều chỉnh tăng Giá trị tài khoản tương ứng với khoản chênh lệch Chi phí BH rủi ro đã khấu trừ.

Nếu độ tuổi/giới tính đúng KHÔNG thuộc nhóm có thể được BH, HĐBH lúc này vô hiệu từ đầu (tương tự mục trên). DNBH có thể hủy HĐ và hoàn trả phí BH (đã trừ các chi phí liên quan) cho KH.

4. Loại trừ khác

Ngoài các trường hợp trên, điều khoản miễn truy xét không được áp dụng nếu khách hàng cung cấp thông tin sai hoặc không đầy đủ mà nếu biết những thông tin đó, Công ty BH sẽ từ chối nhận BH, tạm hoãn hoặc nhận BH có điều kiện (loại trừ bệnh, tăng phí…).

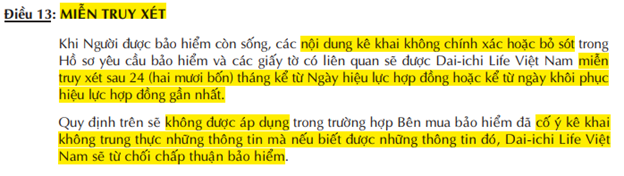

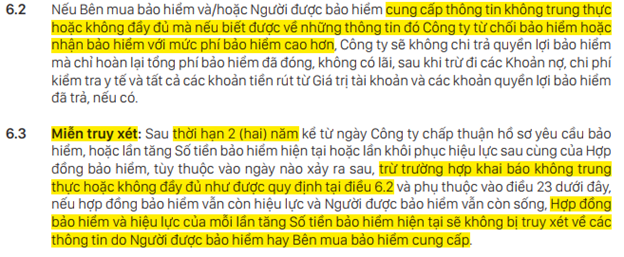

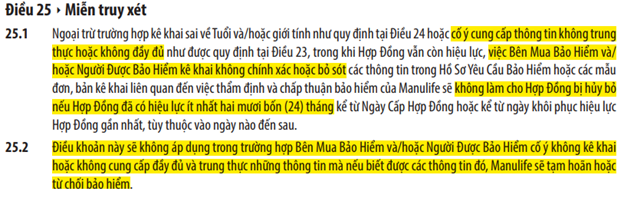

Hãy cùng tham khảo điều khoản miễn truy xét của một số DNBH hiện nay:

KHÁCH HÀNG NÊN LÀM GÌ?

Tốt hơn hết là hãy làm mọi thứ để tránh phải dùng đến điều khoản này. Dù có lợi cho KH nhưng nó cũng có thể đi kèm với những rắc rối liên quan đến kiện tụng.

“Honesty is the best policy” – Trung thực là số 1

Cố tình khai sai khiến bạn dù vẫn phải trả phí hàng năm mà không đảm bảo sẽ được nhận bồi thường sau này. Đúng là DNBH có thể không phát hiện ra, nhưng sao phải tự gây rủi ro cho mình?

Việc khai trung thực có thể khiến bạn phải đóng phí nhiều hơn nhưng đảm bảo chắc chắn gia đình bạn sẽ nhận được tiền nếu rủi ro xảy ra.

Hãy kiểm tra mọi thông tin kê khai thật thật thật kỹ

Có một sự thật là việc xác định lỗi kê khai sai/thiếu thông tin do “vô ý” hay “cố ý” là cực kỳ khó, đặc biệt khi NĐBH đã tử vong. Dù trong trường hợp nào, Công ty BH cũng có lý do hợp lý để từ chối bồi thường.

Vậy nên, hãy giảm thiểu rủi ro này ngay từ đầu bằng cách điền đầy đủ thông tin, nhất là các thông tin liên quan đến tình trạng sức khỏe.

Xem thêm: Làm thế nào để kê khai trung thực khi không nhớ hết lịch sử điều trị bệnh?

Đừng phó mặc tất cả cho đại lý:

Có những đại lý không tốt chỉ muốn chốt HĐ nhanh bằng cách chỉ cho KH nhìn bảng minh họa, quyền lợi và dòng tiền. Họ có thể nói KH trả lời qua loa, thậm chí tự trả lời, các câu hỏi trong HSYCBH. Những người này sẽ khiến trải nghiệm tham gia BHNT của bạn trở thành thảm họa.

Cũng có những đại lý tốt luôn lưu ý, giải thích rõ ràng ý nghĩa và tầm quan trọng của các thông tin cần kê khai. Nhưng họ không thể trả lời thay bạn được.

Dù trong trường hợp nào thì chính bạn là người quyết định và chịu trách nhiệm về các thông tin kê khai (hoặc không kê khai) và hậu quả của chúng. Vì xét cho cùng, đây là HĐBH CỦA bạn.

Có nhiều hơn một lần thời gian truy xét

Thời gian truy xét lần một bắt đầu khi Công ty BH chấp thuận HSYCBH. Các lần thứ hai, thứ ba… có thể xảy ra ở mỗi lần khôi phục hiệu lực HĐ hoặc tăng Số tiền BH.

Ví dụ phổ biến nhất là khi KH để HĐ mất hiệu lực do không đóng phí đúng hạn (qua thời gian gia hạn đóng phí). Sau khi khôi phục hiệu lực HĐ, thời gian hai năm truy xét sẽ lặp lại từ đầu. Vậy nên hãy lưu ý đóng phí đầy đủ và đúng hạn.

TẠM KẾT

Mục đích cuối cùng của BHNT là giúp KH yên tâm rằng gia đình họ sẽ có tiền trang trải cuộc sống nếu có rủi ro xảy ra. Điều khoản miễn truy xét phần nào củng cố sự chắc chắn này. Tuy nhiên, đừng lợi dụng nó. Hãy luôn trung thực khi điền HSYCBH và bạn (và gia đình) sẽ bớt đi một mối bận tâm về sau.