Whole life là dòng sản phẩm BH trọn đời với mức phí tương đối cao. Nhưng liệu mức phí đó có xứng đáng với những quyền lợi nó mang lại?

Có lẽ bạn đã biết là mình cần phải tham gia BHNT để đảm bảo an toàn tài chính cho gia đình. Điều mà bạn còn băn khoăn hoặc chưa biết đó là có các loại sản phẩm gì và chúng khác nhau như thế nào. Có quá nhiều thuật ngữ chuyên môn khiến bạn khó có thể hiểu một cách tường tận.

Bài viết này sẽ giới thiệu cụ thể về BHNT trọn đời và trả lời một vài câu hỏi phổ biến nhất như: BH trọn đời có tốt không? BH trọn đời có tốt hơn BH tử kỳ (Term)? BH trọn đời có phải kênh đầu tư hiệu quả? Và quan trọng nhất: Liệu có nên mua BHNT trọn đời?

Tóm tắt về BHNT trọn đời

BHNT trọn đời là gì?

Giống như các dòng sản phẩm BHNT khác, Whole life cung cấp an toàn tài chính cho những người hoặc tổ chức phụ thuộc vào bạn khi rủi ro xảy ra.

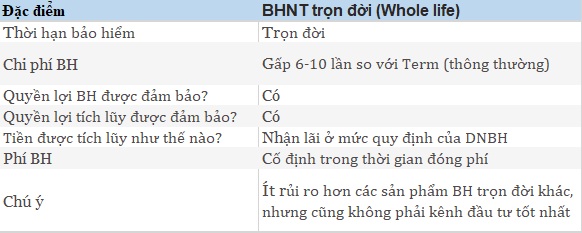

Whole life là sản phẩm thuộc dòng BHNT trọn đời (dòng sản phẩm còn lại là Term life – BHNT có thời hạn/BH tử kỳ).

Điểm khác biệt lớn nhất giữa hai dòng sản phẩm này là Term life có thời hạn bảo vệ trong một khoảng thời gian nhất định; chỉ cung cấp quyền lợi bảo hiểm và không có tích lũy.

Trong khi đó, Whole life cung cấp cả quyền lợi tích lũy và thời hạn bảo vệ trọn đời. Hai điều này khiến mức phí của Whole life lớn hơn rất nhiều so với Term life.

Quyền lợi bảo hiểm hoạt động như thế nào?

Có ba thành phần quan trọng trong một hợp đồng BHNT trọn đời Whole life:

- Quyền lợi tử vong là một khoản tiền (không chịu thuế) được DNBH chi trả nếu KH tử vong. Ví dụ, KH mua một HĐBH trọn đời Whole life với số tiền bảo hiểm là 1 tỷ đồng, thì 1 tỷ đồng đó chính là quyền lợi tử vong.

- Người thụ hưởng là (những) người sẽ nhận số tiền của quyền lợi tử vong đó. Người thụ hưởng có thể là vợ chồng, con cái, bố mẹ hoặc những người/tổ chức theo quy định của luật.

- Phí BH là số tiền KH đóng định kỳ (năm/nửa năm/quý/tháng) cho DNBH.

Thời hạn bảo vệ của Whole life là trọn đời – miễn là KH đóng phí BH đầy đủ và đúng hạn. Có nghĩa là nếu KH tham gia Whole life khi 30 tuổi và liên tục đóng phí đến khi chết ở tuổi 85, thì gia đình KH sẽ nhận được số tiền bồi thường của quyền lợi tử vong.

(Một số sản phẩm Whole life quy định khoảng thời gian đóng phí nhất định – 15,20… năm – nhưng vẫn được bảo vệ trọn đời. Tất nhiên, phí BH của loại sản phẩm này sẽ đắt hơn so với trường hợp đóng phí đến cuối đời.)

Quyền lợi tích lũy hoạt động như thế nào?

Trong phí BH khách hàng đóng vào, có một khoản nhất định được dùng để tích lũy để tạo ra giá trị hoàn lại của HĐBH.

Giá trị hoàn lại này được tính lãi qua từng năm ở mức lãi suất được quy định bởi DNBH. Mức lãi suất này thường khá thấp so với các loại hình đầu tư, tiết kiệm khác.

Tuy nhiên, DNBH thường đảm bảo giá trị hoàn lại tăng theo năm. Đây cũng là lý do mà Whole life là một sự lựa chọn đáng cân nhắc với nhiều người sau suy thoái năm 2008.

Lưu ý về giá trị hoàn lại

KH có thể tiếp cận Giá trị hoàn lại theo nhiều cách khác nhau, nhưng kèm theo đó là những rủi ro.

- Rút một phần tiền từ Giá trị hoàn lại (không chịu thuế). KH có thể phải trả một khoản phí rút tiền.

- Vay (Tạm ứng) từ Giá trị hoàn lại. Trong trường hợp này, KH vay từ giá trị hoàn lại với mức lãi vay theo quy định của DNBH hoặc phải chịu một khoản giảm thu nhập đầu tư. Nếu KH tử vong trước khi thanh toán khoản vay, thì khoản vay đó (bao gồm lãi) sẽ được khấu trừ vào quyền lợi tử vong.

- Hủy HĐ và nhận về Giá trị hoàn lại. Nhưng nếu hủy HĐ sớm, nhiều khả năng Giá trị hoàn lại KH nhận về sẽ nhỏ hơn tổng phí BH đã đóng. Ngoài ra, KH có thể phải chịu khoản phí hủy HĐ. Vậy nên, hãy xác nhận với DNBH trước khi quyết định hủy HĐ.

Chú ý rằng Giá trị hoàn lại của HĐBH hoàn toàn tách biệt với STBH của quyền lợi tử vong. Trong khi người thụ hưởng chắc chắn sẽ được nhận tiền bồi thường nếu KH tử vong (miễn là KH đóng phí đầy đủ và đúng hạn), thì KH chỉ có thể sử dụng Giá trị hoàn lại nếu còn sống.

Một số KH tưởng rằng nếu rủi ro xảy ra, gia đình họ sẽ được nhận cả Số tiền bảo hiểm và Giá trị hoàn lại. Tuy nhiên, đó là suy nghĩ sai lầm. DNBH sẽ chi trả Số tiền bảo hiểm và giữ lại Giá trị hoàn lại.

Ưu điểm và nhược điểm của Whole life

Ưu điểm

Bảo vệ trọn đời

Miễn là KH đóng phí đầy đủ và đúng hạn, HĐ sẽ còn hiệu lực và KH sẽ được bảo vệ. Khác với dòng sản phẩm UL (cũng thuộc dòng sản phẩm BH trọn đời), HĐ của khách hàng có thế mất hiệu lực ngay cả khi đóng phí đầy đủ và đúng hạn.

Phí BH cố định trong suốt thời gian đóng phí

So với Term, thời gian đóng phí cố định (và bảo vệ) thường dài hơn. So với UL, dù phí BH của UL cũng cố định, nhưng không được đảm bảo như Whole life. Trong một số trường hợp, để duy trì hiệu lực HĐ, KH tham gia UL cần phải đóng một mức phí cao hơn nhiều so với mức ban đầu.

Có giá trị tích lũy

Ngoài ý nghĩa bảo vệ, Whole life còn là một kênh để tiết kiệm vì một phần phí BH KH đóng vào sẽ được tích lũy và nhận lãi.

Có thể sử dụng tiền tích lũy trong thời gian hiệu lực HĐ

Trong trường hợp cần thiết, KH có thể vay/rút tiền từ Giá trị hoàn lại để sử dụng. Lưu ý rằng việc vay/rút tiền (một phần hay toàn bộ) có thể kèm theo các chi phí như: phí hủy HĐ, phí rút tiền, lãi vay… Các khoản phí này sẽ ảnh hưởng đến khoản tiền tích lũy được nhận lãi của KH.

Lãi thường được đảm bảo

Thông thường, DNBH sẽ đảm bảo một mức tăng trưởng tối thiểu. Tuy nhiên, hãy nhớ rằng mức lãi này thực ra là lãi chia từ lợi nhuận của DNBH, và nó thay đổi theo hàng năm.

Tiền tích lũy không bị ảnh hưởng bởi thị trường chứng khoán

Nếu thị trường đi xuống, tiền tích lũy của KH cũng không bị mất đi.

Nhược điểm

Phí BH đắt hơn tương đối

Ở cùng mức Số tiền bảo hiểm, phí của Whole life cao hơn rất nhiều so với Term bởi vì thời hạn bảo vệ dài hơn và thêm giá trị tích lũy.

Nhiều HĐ bị hủy/bỏ ngang vì phí đắt

Rất nhiều người đánh giá sai khả năng đóng một mức phí khá cao trong nhiều năm, dẫn đến nhiều HĐBH phải hủy trong 10 năm đầu.

Giá trị hoàn lại thấp nếu hủy HĐ sớm

Không phải toàn bộ phí BH đóng vào được dùng để tích lũy. Trong những năm đầu, chỉ một phần nhỏ của phí BH được tích lũy, phần lớn còn lại được dùng để chi trả chi phí hoạt động, quản lý và hoa hồng cho đại lý.

Không phải là kênh đầu tư hiệu quả

KH có thể dễ dàng tìm thấy các kênh đầu tư/tiết kiệm khác tốt hơn so với Whole life.

Các dòng sản phẩm khác ngoài Whole life?

Term life (BHNT có thời hạn – BH tử kỳ).

Term life khá giống với quyền lợi bảo hiểm trong Whole life, trừ việc nó có thời hạn nhất định. Vì phí BH của Term life rẻ hơn rất nhiều so với Whole life nên ở cùng mức phí thì KH có thể mua được mức bảo vệ lớn hơn (Số tiền bảo hiểm lớn hơn). Term life khá đơn giản và dễ hiểu vì chỉ thuần bảo vệ và không có giá trị tích lũy.

Các loại sản phẩm trọn đời (có tích lũy) khác.

Có một loại sản phẩm trọn đời khác ngoài Whole life như UL, IUL… Các loại sản phẩm này khác nhau trong cách giá trị tài khoản của HĐ được tích lũy. Whole life là sản phẩm đơn giản và ít rủi ro nhất, vì phần tích lũy của nó đơn thuần là một tài khoản tiết kiệm, trong khi đó các sản phẩm khác mang nhiều tính đầu tư hơn.

Có nên mua BHNT trọn đời?

Whole life không phải là kênh đầu tư tốt. Thậm chí nó cũng không phải là kênh tiết kiệm hiệu quả. Điểm mạnh nhất của loại sản phẩm này là thời gian bảo vệ trọn đời.

(Thời hạn bảo vệ thông thường của Term chỉ đến 65-70 tuổi. Trong khi UL vẫn có rủi ro mất quyền lợi bảo vệ do HĐ mất hiệu lực)

Khách hàng có thể cân nhắc sự kết hợp giữa Term và Whole life. Trong đó, Term sẽ giúp tối đa mức bảo vệ nhờ phí thấp. Whole life (STBH nhỏ) giúp KH vẫn được bảo vệ sau 65 tuổi (thời điểm hết hiệu lực của Term).

Thông thường, sau 65 tuổi trách nhiệm tài chính đối với người phụ thuộc sẽ không còn nhiều. Một HĐ mệnh giá nhỏ dành cho chi phí hậu sự sẽ có thể là sự lựa chọn phù hợp.

Nguồn tham khảo: https://www.policygenius.com/life-insurance/whole-life-insurance/