Việc được mời chào mua bảo hiểm ở các ngân hàng đã rất phổ biến trong thời gian gần đây. Dù bạn đến gửi tiền hay vay vốn, nhân viên ngân hàng thường cố gắng giới thiệu cho bạn về bảo hiểm một cách trực tiếp hoặc gián tiếp.

(Như một sản-phẩm-đầu-tư-tích-lũy-có-lãi-suất-cao-hơn-ngân-hàng-và-được tặng-kèm-bảo-hiểm. Hay là một “hình thức tiết kiệm liên kết”)

Nhưng cũng vì sự không rõ ràng trong tư vấn đó, nhiều vụ lùm xùm đã xảy ra giữa ngân hàng, bảo hiểm và khách hàng. Khi nhận được hợp đồng, khách hàng nhận ra mọi thứ không hoàn toàn đúng như những gì nhân viên ngân hàng và/hoặc đại lý bảo hiểm đã nói.

Trong đó có hai lời tư vấn khá phổ biến:

- Chỉ cần đóng phí ngắn hạn (5-6 năm), sau đó sẽ nhận lại toàn bộ gốc và lãi.

- Lãi suất nhận được ở mức cao (10-15%) so với lãi suất ngân hàng

Bạn nên cẩn thận khi gặp phải lời tư vấn này. Chúng không phải được đảm bảo. Và có các yếu tố khiến chúng khó có thể xảy ra, nhất là trong ngắn hạn.

Các loại chi phí

Với bảo hiểm đầu tư, bạn cần phải trả một số loại chi phí liên quan đến phần bảo vệ để duy trì hiệu lực hợp đồng. Đây cũng là điều kiện cần, trước khi bạn có thể nghĩ tới phần đầu tư.

Trong đó, 3 loại chi phí chính ảnh hưởng đến số tiền bạn tích lũy được là: chi phí ban đầu, chi phí bảo hiểm rủi ro và chi phí hủy hợp đồng.

Lưu ý: Trong hợp đồng bảo hiểm còn có các loại chi phí khác. Nhưng theo mình, đây là các loại chi phí có ảnh hưởng nhiều nhất trong ngắn hạn.

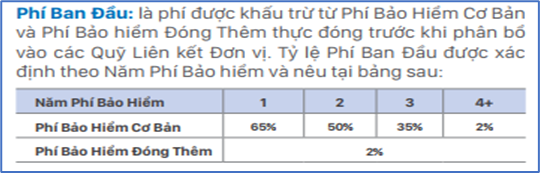

Chi phí ban đầu

Đây thường là khoản công ty bảo hiểm dùng để thanh toán các chi phí liên quan đến thẩm định hồ sơ, phát hành hợp đồng và trả hoa hồng cho đại lý. Chi phí ban đầu sẽ bị khấu trừ ngay thời điểm bạn đóng phí. Nó được quy định trước theo tỷ lệ với phí đóng cho các năm hợp đồng.

Ví dụ: Nếu bạn đóng phí cơ bản 100tr ở năm hợp đồng đầu tiên, bạn sẽ phải trả 65tr (65% x 100tr) cho chi phí ban đầu. Tức là, với 100tr nộp vào, chỉ có 35tr được đưa vào tài khoản đầu tư. (Và cũng không phải được đầu tư toàn bộ).

Tỷ lệ chi phí ban đầu khá cao trong khoảng 5 năm đầu tiên (tùy sản phẩm). Điều này trực tiếp làm giảm số tiền được tích lũy, dẫn đến giảm khả năng bạn có thể nhận về gốc và lãi trong mấy năm đầu.

Chi phí bảo hiểm rủi ro

Một cách hiểu đơn giản, đây là số tiền bạn phải trả để mua các quyền lợi bảo hiểm của sản phẩm. Đây cũng là khoản phí bắt buộc để duy trì hiệu lực hợp đồng.

Chi phí bảo hiểm rủi ro nhiều hay ít phụ thuộc vào nhiều yếu tố. Bao gồm: độ tuổi, giới tính, nghề nghiệp, tình trạng sức khỏe và số tiền bảo hiểm chịu rủi ro thực tế.

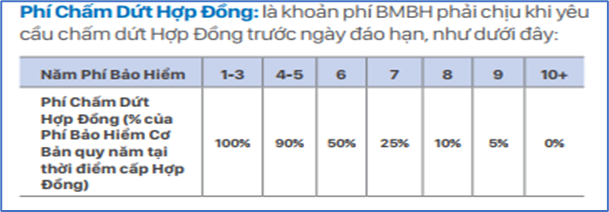

Chi phí hủy hợp đồng

Đây là khoản phí bạn phải trả khi chấm dứt hợp đồng trước hạn. Khoản này thường được áp dụng trong 5-10 năm đầu tiên (tùy sản phẩm). Tỷ lệ phí hủy hợp đồng thường được tính trên Phí bảo hiểm cơ bản quy năm tại thời điểm cấp hợp đồng.

Như ví dụ trong ảnh trên, nếu bạn hủy hợp đồng và rút toàn bộ tiền về vào cuối năm thứ 6, bạn sẽ phải trả 50% phí bảo hiểm cơ bản. Tức là nếu phí cơ bản đóng vào là 100tr, khi dừng hợp đồng năm thứ 6, bạn sẽ mất 50tr.

Cả 3 khoản phí này đều trực tiếp làm giảm số tiền bạn được mang đi đầu tư, được tính lãi và rút về. Nếu xét trong 5-6 năm đầu tiên, chúng sẽ khiến bạn khó có thể nhận lại toàn bộ gốc và lãi. Đặc biệt là khi tỷ suất đầu tư thực tế không được như kỳ vọng.

Tỷ suất đầu tư thực tế

Có hai điểm về tỷ suất đầu tư mà bạn cần lưu ý. Một là, tỷ suất đầu tư thực tế là không đảm bảo. Hai là, lãi chỉ được tính trên phần tiền sau khi trừ các loại chi phí.

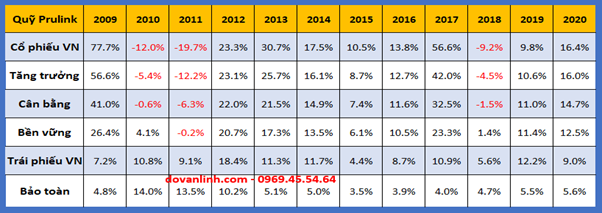

Tỷ suất đầu tư không đảm bảo

Trong bảng minh họa bảo hiểm, các con số được tính toán dựa trên giả định tỷ suất đầu tư cố định ở mức thấp (1-2%/năm) và cao (8-9%/năm). Khi được tư vấn, bạn được giới thiệu cả những con số cao hơn thế. (10-15%/năm hoặc thậm chí hơn nữa.)

Tham khảo: Review sản phẩm bảo hiểm Pru-Đầu Tư Linh Hoạt Prudential

Nhưng vấn đề là tất cả các con số về tỷ suất đầu tư này đều không đảm bảo.

Tỷ suất minh họa chỉ được dùng để minh họa để bạn nhìn được dòng tiền trong trường hợp đó. Còn tỷ suất đầu tư thực tế chỉ phản ánh những gì đã diễn ra trong quá khứ. Không có gì đảm bảo chúng sẽ lặp lại trong tương lai. Các công ty bảo hiểm cũng ghi rất rõ điều này trong mọi tài liệu giới thiệu sản phẩm.

Dù bạn lạc quan như thế nào, thì vẫn có khả năng tỷ suất đầu tư trong tương lai có thể giảm. (Nếu đầu tư mà biết chắc chắn sẽ lãi thì có lẽ ai cũng “all in” rồi). Và khi tỷ suất thấp hơn kỳ vọng, số tiền bạn có thể tích lũy và rút về sau 5-6 năm cũng sẽ bị ảnh hưởng.

Lãi được tính trên phí được phân bổ

Phí BH được phân bổ là phần tiền sau khi trừ đi các loại chi phí.

Khi gửi tiết kiệm, lãi được tính trên 100% số vốn bạn gửi. Nhưng khi đầu tư với bảo hiểm, lãi chỉ được tính trên phần phí được phân bổ đó.

Ví dụ:

– Gửi tiết kiệm ngân hàng: Vốn 100 tr, lãi suất 10%

-> gốc + lãi sau 1 năm: 110tr

– Bảo hiểm: Vốn 100tr, trừ chi phí còn 60tr, lãi suất 10%

-> gốc + lãi sau 1 năm: 66tr

Nếu bạn coi khoản phí 100tr tham gia bảo hiểm giống với khoản vốn gửi ngân hàng, bạn sẽ luôn thấy mình lỗ (đặc biệt là trong vài năm hợp đồng đầu tiên).

Kỳ vọng sai đó sẽ dẫn đến những vụ lùm xùm “bảo hiểm, ngân hàng lừa đảo” không đáng có. Để tránh gặp phải điều này và không mất tiền oan, bạn hãy lưu ý những điểm sau.

Lưu ý khi mua bảo hiểm đầu tư qua kênh ngân hàng

1. Xác nhận sản phẩm được tư vấn có phải là của ngân hàng hay không

Hơi lạ phải không? Vào ngân hàng, được “người của ngân hàng” giới thiệu thì tất nhiên phải là sản phẩm của ngân hàng rồi.

Trong thực tế, điều đó không phải lúc nào cũng đúng. Cụ thể, sản phẩm bảo hiểm mà bạn được tư vấn là của công ty bảo hiểm. Ngân hàng chỉ là đơn vị phân phối sản phẩm bảo hiểm này thôi.

Hơn nữa, cái người tư vấn mà bạn tưởng là nhân viên ngân hàng đó, thực ra cũng có thể là đại lý bảo hiểm. Đó là người thuộc kênh bancassurance của công ty bảo hiểm. Họ được sắp xếp ở các chi nhánh ngân hàng để tiếp xúc, giới thiệu bảo hiểm cho những người đến gửi tiền hay vay vốn (như bạn).

2. Yêu cầu cung cấp tài liệu sản phẩm chính thức

Cách đơn giản nhất để biết sản phẩm đó của bên nào là yêu cầu nhân viên đó cung cấp tài liệu sản phẩm. Từ đó, bạn có thể dễ dàng biết được đó là sản phẩm bảo hiểm hay sản-phẩm-đầu-tư-được tặng-kèm-bảo-hiểm.

Một sản phẩm bảo hiểm thông thường sẽ có:

- Tờ rơi giới thiệu sản phẩm (brochure)

- Quy tắc và Điều khoản sản phẩm

- Bảng minh họa quyền lợi bảo hiểm

3. Chấm dứt hợp đồng trong 21 ngày cân nhắc

21 ngày cân nhắc được tính từ ngày bạn nhận được bộ hợp đồng (bản cứng hoặc bản mềm – hợp đồng điện tử). Hãy chắc chắn rằng bạn là người trực tiếp ký vào biên bản bàn giao hợp đồng. Đây là cơ sở để bắt đầu tính thời gian cân nhắc. Nếu thấy không hài lòng về hợp đồng trong thời gian này, bạn có thể đề nghị hủy hợp đồng và nhận lại phí đã đóng.

Tham khảo: Thời gian 21 ngày cân nhắc trong bảo hiểm

Trong trường hợp quyết định hủy HĐ, hãy liên hệ trực tiếp với công ty bảo hiểm. Đừng nên giao việc này cho đại lý hoặc nhân viên ngân hàng. Mình đã chứng kiến nhiều trường hợp đại lý và nhân viên ngân hàng chậm trễ trong việc xử lý việc hủy HĐ.

Cách đơn giản và nhanh nhất là trực tiếp ra văn phòng bảo hiểm gần nhất và điền đơn đề nghị hủy.

4. Lưu bằng chứng tư vấn

Bạn vẫn có thể “đòi” lại phí bảo hiểm dù đã qua 21 ngày cân nhắc. Điều kiện là bạn chứng minh được công ty bảo hiểm (với người được ủy quyền là đại lý bảo hiểm) đã tư vấn sai và không đầy đủ, dẫn đến việc bạn tham gia hợp đồng không đúng với nhu cầu, mong muốn của mình.

Để chứng minh được điều đó, bạn cần có bằng chứng cụ thể. Đó có thể là email, tin nhắn, hình ảnh, file ghi âm…

Nhờ có các bằng chứng như vậy, mình đã từng giúp một khách hàng lấy lại được 50tr phí.

5. Trường hợp bị “ép” mua BHNT để được vay vốn

Nếu bắt buộc phải mua, chắc hẳn bạn không muốn duy trì HĐ đó lâu dài. Với bạn, nó chỉ là điều kiện cần để được vay vốn. Bạn sẽ có tâm lý muốn dừng HĐ sớm và rút tiền về được càng nhiều càng tốt, phải không?

Trong trường hợp đó, nếu có thể, hãy lưu ý việc phân bổ phí cơ bản và đóng thêm trong hợp đồng. Bạn hãy đề nghị đại lý thiết kế phần lớn số tiền phí cho phần đóng thêm (đầu tư thêm).

Ví dụ:

- Hợp đồng 1: 10tr phí cơ bản + 40 tr phí đầu tư thêm (tổng phí 50tr)

- Hợp đồng 2: 40tr phí cơ bản + 10tr phí đầu tư thêm (tổng phí 50tr)

Nếu hủy HĐ sau 21 ngày cân nhắc, phần phí cơ bản hầu như sẽ mất hết (do phí hủy HĐ thường là 100% của phí cơ bản trong năm đầu tiên). Bạn chỉ nhận lại được tiền từ phần đầu tư thêm.

Số tiền bạn nhận lại ở HĐ 1 sẽ nhiều hơn so với HĐ 2. (40tr so với ~10tr – số thực tế sẽ ít hơn do bị trừ phí ban đầu cho phần đầu tư thêm).

6. Hỏi ý kiến người có chuyên môn, kinh nghiệm

Việc có thêm ý kiến tham khảo trước khi quyết định vẫn tốt hơn, phải không?.

Khi nói tham khảo ý kiến, ý mình là ý kiến của những người có thể giải thích, trình bày cho bạn hiểu rõ ràng, logic các điểm lợi và bất lợi của sản phẩm bảo hiểm đó. Còn những lời khuyên, tư vấn kiểu “Đừng mua bảo hiểm! Bảo hiểm lừa đảo đấy” sẽ chỉ khiến bạn thêm hoang mang thôi.

Hiểu rõ bản chất giúp bạn biết chính xác sản phẩm đó có xứng đáng để “xuống tiền” hay không. Nếu không thì vì sao và nếu có thì vì lý do gì. Dù là trường hợp nào thì bạn cũng sẽ không bị rơi vào tình cảnh mất tiền oan vì tham gia bảo hiểm sau này.

Tạm kết

Bảo hiểm đầu tư vẫn sẽ là xu hướng của tương lai trong ngành bảo hiểm. Ngân hàng cũng là một kênh phân phối bảo hiểm tốt (với DNBH và ngân hàng). Chắc chắn không phải vì một vài trường hợp lùm xùm đó mà Bảo hiểm và Ngân hàng dừng hợp tác với nhau. Chúng ta chỉ có thể kỳ vọng họ nâng cao chất lượng tư vấn của nhân viên/đại lý.

Nhưng trước khi đó, hãy tự bảo vệ mình bằng cách tự trang bị kiến thức hoặc tìm đến một người tin cậy trước khi quyết định đặt bút. Chỉ như vậy mới giúp bạn tránh được những rắc rối không đáng có khi tham gia bảo hiểm.

Nếu bạn muốn được tư vấn kỹ hơn, hãy inbox messenger cho mình hoặc Zalo (0969.45.54.64) để được hỗ trợ. Bạn cũng có thể điền thông tin vào form bên dưới, mình sẽ liên hệ lại cho bạn sớm nhất!

Tham khảo: Tư vấn sai bảo hiểm nhân thọ qua ngân hàng: Được và Mất