Chào bạn. Đây là bài thứ hai về chủ đề Phân tích sản phẩm bảo hiểm Món Quà Tương Lai Manulife.

Ba bài viết của chủ đề này là ba phần chính trong bảng minh họa sản phẩm. Bao gồm:

- Phần 1: Thông tin hợp đồng bảo hiểm

- Phần 2: Minh họa phí bảo hiểm và chi phí

- Phần 3: Minh họa quyền lợi bảo hiểm

Ở bài này – Minh họa chi tiết phí bảo hiểm và các chi phí – bạn sẽ biết được:

- Tiền đóng vào bị trừ chi phí gì?

- Ý nghĩa và cách tính của các chi phí trong hợp đồng?

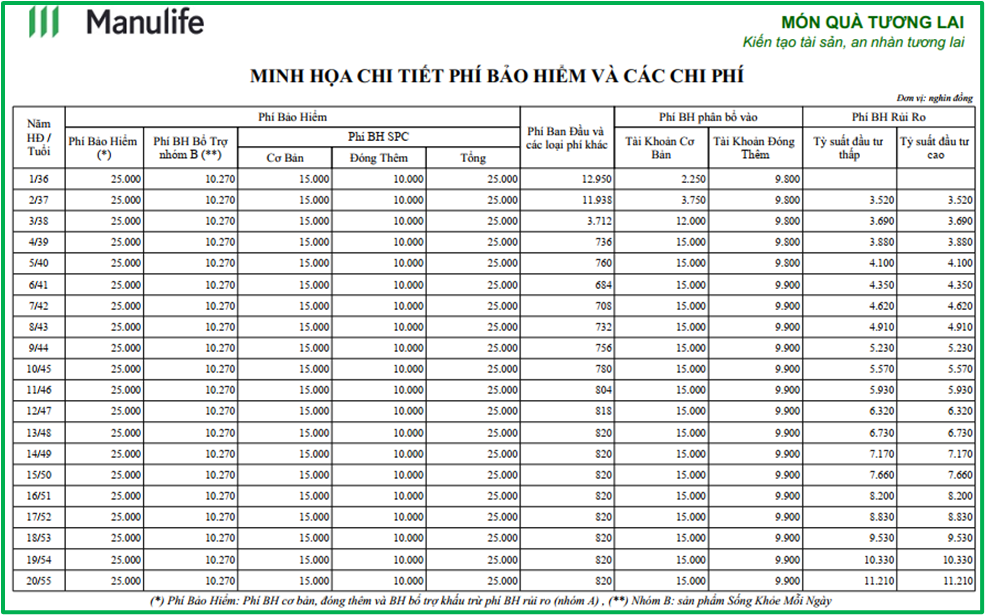

Minh Họa Phí Và Các Chi Phí Bảo Hiểm Món Quà Tương Lai Manulife

Chúng ta sẽ lần lượt tìm hiểu thông tin ở từng cột:

- Phí bảo hiểm;

- Phí ban đầu và các loại phí khác;

- Phí BH phân bổ; và

- Phí BH rủi ro

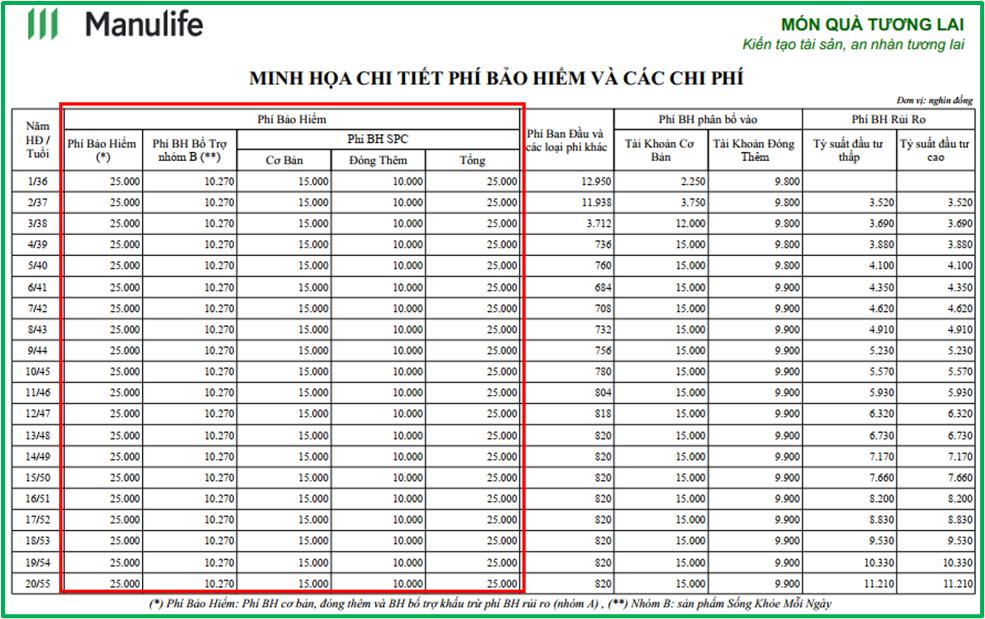

1. Phí bảo hiểm Món Quà Tương Lai

Phí bảo hiểm

Cột đầu tiên thể hiện tổng phí đóng của sản phẩm chính Món Quà Tương Lai và phí BH bổ trợ nhóm A.

Phí bảo hiểm = Phí BH sản phẩm chính + Phí BH bổ trợ nhóm A

Trong đó:

- Phí BH sản phẩm chính = Phí BH cơ bản + Phí đóng thêm

- BH bổ trợ nhóm A là các sản phẩm bổ trợ có khấu trừ phí rủi ro từ giá trị tài khoản. Một phần phí đóng của loại BH này được tích lũy và tạo nên dòng tiền của hợp đồng.

Trong ví dụ này, khách hàng không mua BH bổ trợ nhóm A. Do đó, cột Phí bảo hiểm chính là phí đóng của sản phẩm chính Món Quà Tương Lai Manulife.

Phí bảo hiểm sản phẩm chính

Hàng năm khách hàng đóng:

- Phí cơ bản: 15 triệu đồng/năm

- Phí đóng thêm: 10 triệu đồng/năm

Trong đó, phí cơ bản cần đóng đầy đủ tối thiểu trong 3 năm đầu tiên. Còn phí đóng thêm là một khoản không bắt buộc.

Có hai câu hỏi khá phổ biến về thời gian đóng phí là:

Có phải đóng phí đủ 20 năm như bảng minh họa?

Như đã nói ở bài trước, bạn có quyền đóng phí linh hoạt từ năm hợp đồng thứ 4. Linh hoạt ở đây là có thể đóng ít hơn hoặc không đóng đúng theo bảng minh họa mẫu.

Điều này có nghĩa là bạn có thể đóng ít hơn 20 năm. 5 năm, 7 năm, 12 năm… đều được. Nhưng hãy lưu ý rằng đóng phí linh hoạt có ảnh hưởng đến giá trị tài khoản và quyền lợi bảo hiểm của hợp đồng nhé.

Có thể đóng phí dài hơn 20 năm không?

Bạn có thể đóng phí dài hơn 20 năm. Do quy định pháp luật nên Manulife chỉ minh họa 20 năm hợp đồng đầu tiên. (tham khảo Thông tư 135/2012/TT-BTC: Hướng dẫn triển khai sản phẩm bảo hiểm liên kết đơn vị)

Nếu muốn duy trì hợp đồng từ năm 21, bạn có thể tiếp tục đóng phí bảo hiểm.

Phí bảo hiểm bổ trợ nhóm B

Theo định nghĩa của Manulife, sản phẩm bổ trợ nhóm B là sản phẩm BH…không phải BH bổ trợ nhóm A. Tức là phí đóng của loại BH này không được tích lũy vào giá trị tài khoản hợp đồng.

Trong ví dụ trên, khách hàng này có mua một sản phẩm bổ trợ nhóm B là Sống Khỏe Mỗi Ngày.

Đọc thêm: (Excel) Dòng Tiền Bảo Hiểm Món Quà Tương Lai Manulife 2024

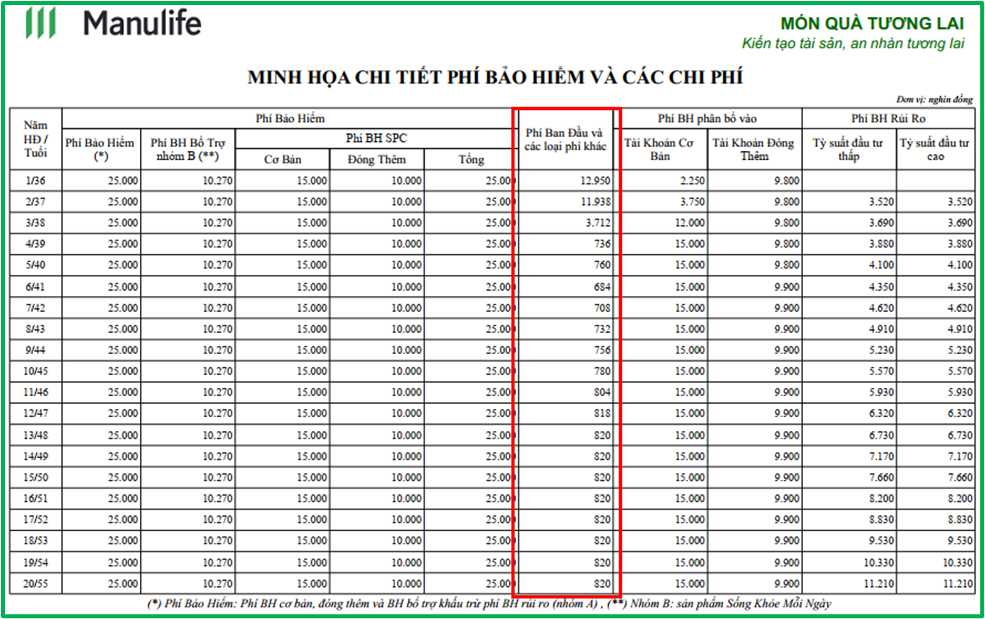

2. Phí ban đầu và các loại phí khác

Cột này thể hiện tổng giá trị của phí ban đầu và phí quản lý hợp đồng. Chúng ta sẽ tìm hiểu về từng loại phí này.

2.1. Phí ban đầu bảo hiểm Món Quà Tương Lai

Phí ban đầu là gì?

Đây là khoản phí công ty thu để trả cho các chi phí liên quan đến việc phát hành hợp đồng. Như thẩm định hồ sơ, thẩm định sức khỏe, chi hoa hồng cho đại lý….

Manulife sẽ trừ khoản phí này ngay khi bạn đóng tiền vào. Bao gồm cả phí cơ bản, phí đóng thêm của sản phẩm chính và phí đóng BH bổ trợ nhóm A.

Phí ban đầu được tính như thế nào?

Công ty quy định tỷ lệ phí ban đầu theo từng năm như sau:

Ví dụ: Ở năm hợp đồng thứ nhất:

Sản phẩm chính Món Quà Tương Lai

- Phí BH cơ bản: 15 triệu đồng -> Phí ban đầu là: 15.000.000 x 85% = 12.750.000 đồng.

- Phí đóng thêm: 10 triệu đồng -> Phí ban đầu là: 10.000.000 x 2% = 200.000 đồng.

Khách hàng không mua BH bổ trợ nhóm A. (là loại BH bổ trợ khấu trừ phí BH rủi ro)

-> Tổng phí ban đầu năm thứ nhất là: 12.750.000 + 200.000 = 12.950.000 đồng.

Tương tự như vậy, bạn sẽ tính được phí ban đầu ở năm tiếp theo.

Phí ban đầu ở năm thứ hai là: 15.000.000 x 75% + 10.000.000 x 2% = 11.450.000 đồng.

Riêng hai năm đầu tiên, tổng phí ban đầu là 24.400.000 đồng. Tức là chiếm gần 50% trên tổng phí đóng của sản phẩm chính (50 triệu đồng).

Đây là một phần lý do khiến số tiền bạn nhận về sẽ thấp hơn rất nhiều so với phí đóng nếu dừng hợp đồng sớm trong vài năm đầu tiên.

2.2. Phí quản lý hợp đồng bảo hiểm Món Quà Tương Lai

Manulife thu khoản phí này để thực hiện việc quản lý, duy trì và cung cấp thông tin hợp đồng. Phí quản lý HĐ sẽ được trừ đi hàng tháng từ giá trị tài khoản hợp đồng.

Quy định cụ thể về phí quản lý hợp đồng như sau:

Phí quản lý HĐ thay đổi theo năm dương lịch. Vậy nên chúng ta cần sử dụng cả thông tin ngày thiết kế bảng minh họa. Trong ví dụ này, bảng minh họa được thiết kế vào tháng 11/2021.

Năm thứ nhất: (từ tháng 11/2021 – tháng 10/2022)

Do phí quản lý HĐ được miễn phí trong năm đầu nên giá trị cột này chính bằng phí ban đầu (12.950.000 đồng).

Năm thứ hai: (từ tháng 11/2022 – tháng 10/2023)

- Tháng 11/2022: 39.000 đồng

- Tháng 12/2022: 39.000 đồng

- Tháng 01/2023 – Tháng 10/2023: 41.000 đồng/tháng

-> Tổng phí quản lý HĐ của năm thứ hai là: (39.000 x 2) + (41.000 x 10) = 488.000 đồng

=> Tổng hai loại phí năm thứ hai = Phí ban đầu + Phí quản lý HĐ = 11.450.000 + 488.000 = 11.938.000 đồng.

Đây chính là giá trị bạn thấy ở trong bảng trên. Các năm sau cũng tính tương tự như vậy.

Việc Manulife nhóm hai loại phí này vào cùng một cột và phí quản lý hợp đồng lại thay đổi theo năm dương lịch khiến việc tính toán phức tạp hơn. Nhưng giờ thì bạn đã hiểu rồi, phải không?

3. Phí bảo hiểm phân bổ

Phí BH phân bổ là gì?

Đây là khoản tiền còn lại từ phí đóng, sau khi trừ chi phí ban đầu.

Phí BH phân bổ = Phí đóng – Phí ban đầu

Có hai loại phí đóng khác nhau là phí cơ bản và phí đóng thêm. Do đó, tiền cũng sẽ được phân bổ vào hai tài khoản tương ứng. Đó là Tài khoản cơ bản và Tài khoản đóng thêm.

Tài khoản cơ bản

Phí BH phân bổ vào tài khoản cơ bản = Phí BH cơ bản – Phí ban đầu

Ở năm đầu tiên, Phí BH phân bổ vào TK cơ bản = 15.000.000 – 12.750.000 = 2.250.000 đồng.

Tài khoản đóng thêm

Phí BH phân bổ vào tài khoản đóng thêm = Phí đóng thêm – Phí ban đầu

Ở năm đầu tiên, Phí BH phân bổ vào TK đóng thêm = 10.000.000 – 200.000 = 9.800.000 đồng.

Tiền ở trong mỗi tài khoản này lại được phân bổ vào các quỹ đơn vị. Khách hàng là người quyết định chọn đầu tư vào quỹ đơn vị nào và với tỷ lệ bao nhiêu.

Sản phẩm này có 7 quỹ đơn vị, bao gồm: Bảo Toàn, Tích Lũy, Ổn Định, Cân Bằng, Phát Triển, Tăng Trưởng, Hưng Thịnh. Riêng quỹ Hưng Thịnh có 3 sự lựa chọn nhỏ hơn. (Hưng Thịnh 2035, 2040 và 2045)

Trong ví dụ này, khách hàng lựa chọn đầu tư như sau:

Như vậy, tiền ở hai tài khoản (cơ bản và đóng thêm) sẽ được chia đều cho 02 quỹ Tăng Trưởng và Hưng Thịnh 2045.

4. Phí bảo hiểm rủi ro Món Quà Tương Lai

Phí BH rủi ro là gì?

Đây là khoản phí bắt buộc phải trả để được hưởng các quyền lợi bảo hiểm. Hàng tháng công ty sẽ trừ phí BH rủi ro từ giá trị tài khoản hợp đồng.

Với sản phẩm này, phí BH rủi ro được miễn ở năm đầu tiên.

Phí BH rủi ro được tính như thế nào?

Công thức tính cơ bản sẽ là:

Phí BH rủi ro = Số tiền bảo hiểm chịu rủi ro x Tỷ lệ phí BH rủi ro

Số tiền BH chịu rủi ro

Trong ví dụ này, khách hàng lựa chọn Kế hoạch nâng cao. Do đó, số tiền BH chịu rủi ro chính là số tiền bảo hiểm ban đầu (1 tỷ đồng).

Ở trường hợp Kế hoạch cơ bản, số tiền BH chịu rủi ro sẽ có sự thay đổi.

Bạn có thể xem video này để hiểu rõ hơn về Kế hoạch cơ bản và Kế hoạch nâng cao nhé.

Tỷ lệ phí BH rủi ro

Tỷ lệ này thay đổi theo độ tuổi, giới tính, tình trạng sức khỏe và nghề nghiệp của người được bảo hiểm.

Nhìn chung, nó có xu hướng tăng lên. Càng lớn tuổi thì xác suất gặp rủi ro càng cao. Đồng nghĩa với việc xác suất công ty phải bồi thường cũng tăng theo.

Điều này khiến cho phí BH rủi ro có xu hướng tăng dần qua các năm.

Theo mình biết, Manulife không đưa ra Tỷ lệ phí BH rủi ro chi tiết. Vậy nên chúng ta sẽ không lấy ví dụ để tính như các loại phí khác được.

(Bạn có thể tìm đọc Bảng tỷ lệ tử vong CSO 1980 của Bộ Tài Chính để tham khảo thêm về tỷ lệ rủi ro nhé.)

Đọc thêm: Dừng hợp đồng Manulife nhận về bao nhiêu tiền?

Tóm Tắt Minh Họa Phí và Chi Phí Bảo Hiểm Món Quà Tương Lai

Một điểm quan trọng nhất cần nhớ là:

Tiền đóng vào sẽ bị trừ đi các loại chi phí. Tức là không phải đóng bao nhiêu thì được đầu tư hết chừng đó nhé.

Ở bài tiếp theo – Minh Họa Quyền Lợi Bảo Hiểm Món Quà Tương Lai Manulife – chúng ta sẽ tìm hiểu về:

- Giá trị tài khoản, Giá trị hoàn lại được tính như thế nào?

- Sau 10-15 năm… nhận về bao nhiêu tiền?

Hẹn gặp lại bạn ở bài tới.

Nếu bạn thấy nội dung này có giá trị, hãy mời Linh một ly cà phê nhé!