Thẩm định bảo hiểm là một bước quan trọng trong quá trình khách hàng tham gia bảo hiểm nhân thọ. Công ty bảo hiểm sẽ thực hiện việc này sau khi bạn nộp hồ sơ yêu cầu bảo hiểm và đóng phí đầy đủ.

Vậy thẩm định trong bảo hiểm nhân thọ là gì? Công ty bảo hiểm dựa vào tiêu chí nào để thẩm định? Kết quả thẩm định có thể là gì? Bạn cần làm những gì trong quá trình thẩm định?

Bài viết này sẽ giúp bạn trả lời các câu hỏi trên.

Thẩm định trong bảo hiểm là gì?

Là việc đánh giá mức độ rủi ro có thể xảy ra trên Người được bảo hiểm tùy theo từng sản phẩm bảo hiểm mà khách hàng đề nghị tham gia.

Công ty bảo hiểm sẽ thẩm định dựa trên các thông tin và giấy tờ mà khách hàng (Bên mua bảo hiểm và Người được bảo hiểm) cung cấp trong hồ sơ yêu cầu bảo hiểm. Bao gồm:

- Thông tin cá nhân: họ tên, ngày sinh (tuổi), giới tính, CMTND/CCCD/HC/GKS…,

- Thông tin liên hệ: địa chỉ, số điện thoại, email…,

- Thông tin nghề nghiệp,

- Thông tin tài chính,

- Thông tin sức khỏe.

Các yếu tố chính trong thẩm định bảo hiểm nhân thọ

Trong phạm vi bài viết này, chúng ta sẽ cùng tìm hiểu về 3 yếu tố chính. Đó là:

- Thẩm định sức khỏe,

- Thẩm định tài chính, và

- Thẩm định nghề nghiệp

Thẩm định sức khỏe

Mục đích thẩm định sức khỏe

Tình trạng sức khỏe của khách hàng là thông tin quan trọng để đánh giá chính xác rủi ro bảo hiểm. Nhờ đó công ty có thể đưa ra quyết định bảo hiểm phù hợp nhất.

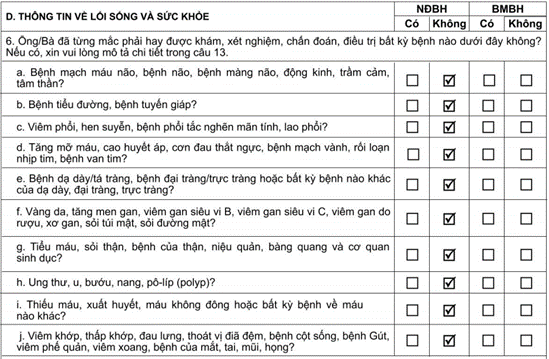

Khách hàng cung cấp thông tin sức khỏe bằng việc trả lời các câu hỏi trong hồ sơ yêu cầu bảo hiểm.

Ví dụ, có hai nam nhân viên văn phòng cùng độ tuổi, thu nhập và tham gia cùng một sản phẩm. Điểm khác nhau là một người hoàn toàn khỏe mạnh và người còn lại mắc bệnh viêm gan.

Theo công ty bảo hiểm, người đã mắc bệnh thường có xác suất yêu cầu bồi thường cao hơn. Do đó, họ đánh giá rủi ro của người đó cao hơn. Và để bù đắp cho mức chênh lệch rủi ro (so với người thứ nhất), công ty sẽ yêu cầu người thứ hai đóng phí nhiều hơn.

Do đó, việc khách hàng kê khai thông tin sức khỏe trung thực và đầy đủ là rất quan trọng.

Điều này cũng giúp đảm bảo quyền lợi của chính khách hàng.

Bạn khai thông tin bệnh có sẵn, công ty vẫn chấp thuận bảo hiểm (có thể có điều kiện). Như vậy bạn có thể yên tâm là sau này mình sẽ được chi trả đối với bệnh đó. Kể cả trường hợp công ty bảo hiểm loại trừ bệnh có sẵn, bạn đồng ý với điều kiện đó thì bạn sẽ không phải thất vọng khi không được chi trả với bệnh đó sau này.

Còn nếu bạn không kê khai thông tin bệnh có sẵn, công ty vẫn sẽ chấp thuận bảo hiểm. Nhưng khả năng rất cao là sau này bạn sẽ bị từ chối bồi thường.

Mời khám sức khỏe

Có một thắc mắc mà rất nhiều người quan tâm. Đó là công ty bảo hiểm có đưa khách hàng đi khám sức khỏe hay không.

Câu trả lời là có, nhưng không phải tất cả.

Việc khám sức khỏe được thực hiện nhằm giúp công ty bảo hiểm hiểu rõ hơn về tình hình sức khỏe tại thời điểm khách hàng tham gia.

Các kết quả khám/xét nghiệm do công ty chỉ định thực hiện – cùng với thông tin do khách hàng kê khai trong hồ sơ yêu cầu bảo hiểm và các kết quả khám/xét nghiệm khách hàng cung cấp – sẽ là cơ sở để công ty ra quyết định bảo hiểm hay không.

Các trường hợp mời khám sức khỏe

Một số công ty bảo hiểm quy định các “vùng có thể miễn khám sức khỏe” dựa trên các tiêu chí cụ thể. Chẳng hạn như độ tuổi của người được bảo hiểm và tổng số tiền (mệnh giá) bảo hiểm thẩm định.

Nhưng cũng sẽ có các trường hợp được mời khám sức khỏe như sau:

- Do tuổi của Người được bảo hiểm và Số tiền bảo hiểm,

- Do tình trạng sức khỏe của Người được bảo hiểm được cung cấp trên hồ sơ yêu cầu bảo hiểm,

- Khám sức khỏe tổng quát ngẫu nhiên theo tiêu chí lựa chọn của từng công ty bảo hiểm

Thậm chí công ty bảo hiểm có thể mời khám sức khỏe lần 2 nếu cần thiết. Chẳng hạn như khi:

- Khách hàng nộp hồ sơ mới, làm tăng mệnh giá bảo hiểm và tăng khung khám thẩm định

- Phát hiện bất thường trong kết quả khám

- Khách hàng không kê khai bệnh trên hồ sơ yêu cầu bảo hiểm mà khai khi gặp bác sỹ

- Khách hàng nữ đi khám trong chu kỳ kinh nguyệt

- Có yêu cầu khám đúng phòng khám chỉ định nhưng khách hàng khám ở phòng khám khác

Lưu ý quan trọng về việc mời khám sức khỏe

Việc khám sức khỏe thẩm định này hoàn toàn KHÔNG vì mục đích chẩn đoán bệnh hoặc tìm hiểu thêm các vấn đề về sức khỏe mà khách hàng không kê khai trong hồ sơ yêu cầu bảo hiểm.

Hay nói cách khác, công ty bảo hiểm không có nghĩa vụ phải tìm ra bệnh (tiềm ẩn) cho bạn để thẩm định bảo hiểm. Bạn có thể tham khảo bài viết sau để hiểu hơn vì sao công ty bảo hiểm không khám sức khỏe cho tất cả khách hàng.

Tham khảo: Tại sao Công ty bảo hiểm không khám sức khỏe cho khách hàng?

Thẩm định tài chính

Công ty bảo hiểm sẽ thẩm định tài chính đối với Bên mua bảo hiểm và Người được bảo hiểm khi cần thiết.

Mục đích thẩm định tài chính

Thông thường có 3 mục đích chính:

Xác định số tiền bảo hiểm phù hợp

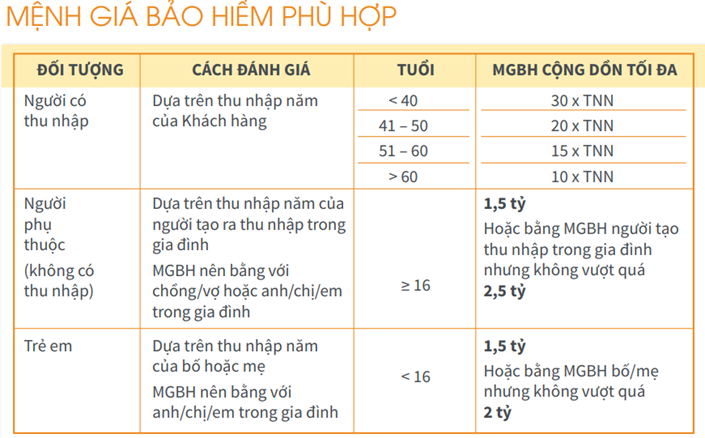

Phù hợp ở đây không phải là công ty chỉ định số tiền bảo hiểm cụ thể cho khách hàng tham gia. Khách hàng mới là người quyết định con số đó. Tuy nhiên, công ty sẽ xác định mức trần mệnh giá bảo hiểm.

Điều này nhằm giúp khách hàng không tham gia với mức bảo hiểm quá cao so với nhu cầu thực tế. (Nhu cầu này là từ góc nhìn của công ty bảo hiểm, không phải của khách hàng).

Mỗi công ty bảo hiểm sẽ có quy định riêng về số tiền bảo hiểm “trần” này. Trong đó, có một số yếu tố thường được sử dụng như:

- Độ tuổi của người được bảo hiểm,

- Người được bảo hiểm là người tạo ra thu nhập hay là người phụ thuộc (trẻ em, ông bà…),

- Mức thu nhập năm của người được bảo hiểm.

Tham khảo quy định về mệnh giá bảo hiểm phù hợp của công ty Prudential. (Lưu ý: quy định này có thể thay đổi trong tương lai)

Tham khảo: Review bảo hiểm nhân thọ Pru-Đầu Tư Linh Hoạt Prudential

Đánh giá khả năng duy trì hợp đồng

Bản chất của việc này chính là đánh giá khả năng đóng phí trong dài hạn của Bên mua bảo hiểm.

Ví dụ: Thu nhập của khách hàng là 10 triệu đồng/tháng, tương đương 120 triệu đồng/năm. Nếu khách hàng mua hợp đồng với phí đóng 2.5 triệu đồng/tháng, tương đương 30 triệu đồng/năm. Tức là phí đóng bằng 25% thu nhập.

Mức phí này khá cao so với thu nhập. Công ty bảo hiểm có thể lo ngại về khả năng duy trì đóng phí trong dài hạn của khách hàng. Nếu khách hàng dừng hợp đồng trong 2-3 năm tới vì không thể tiếp tục đóng phí, cả khách hàng và công ty bảo hiểm đều sẽ chịu thiệt hại.

Đây cũng là lý do khách hàng thường được khuyến nghị mua bảo hiểm với mức phí tương đương 10-15% thu nhập năm.

Mức phí đóng phù hợp sẽ giúp khách hàng duy trì hợp đồng (và cũng là được bảo vệ) trong thời gian dài theo kế hoạch. Còn với công ty bảo hiểm, họ sẽ có doanh thu phí ổn định hơn trong tương lai.

Đánh giá nguy cơ trục lợi bảo hiểm và rửa tiền

Việc rửa tiền qua bảo hiểm có thể hơi xa lạ với bạn. Nhưng có lẽ bạn đã từng nghe tin tức hay đọc báo về các vụ liên quan đến trục lợi bảo hiểm rồi.

Cả hai nguy cơ này đều đã (và nhiều khả năng sẽ tiếp tục) xảy ra trong ngành bảo hiểm. Hậu quả của chúng là sự thiệt hại trực tiếp đối với công ty bảo hiểm. Và một phần nào đó là với chính những người tham gia bảo hiểm khác.

Các trường hợp yêu cầu chứng minh tài chính

Mỗi công ty bảo hiểm sẽ có quy định cụ thể riêng. Trong đó, có một số trường hợp phổ biến:

- Tổng số tiền (mệnh giá) bảo hiểm cộng dồn vượt mức quy định: 5-10 tỷ đồng tùy công ty

- Số tiền bảo hiểm không phù hợp với thu nhập và nghề nghiệp kê khai trên hồ sơ yêu cầu bảo hiểm

- Tổng phí bảo hiểm năm vượt quá mức quy định

- Tổng phí bảo hiểm năm vượt quá xx% so với tổng thu nhập năm (xx% là con số được quy định cụ thể của mỗi công ty)

- Khách hàng thuộc ngành nghề hoặc quốc tịch đặc biệt

- Theo yêu cầu từ bộ phận Phòng chống rửa tiền của công ty bảo hiểm

Chứng từ chứng minh tài chính

Đối với cá nhân:

Bảng lương hoặc xác nhận lương của công ty; Sao kê ngân hàng; Sổ tiết kiệm còn hạn; Giấy chứng nhận sở hữu nhà, đất….

Đối với tổ chức:

Báo cáo tài chính; Giấy phép đăng ký kinh doanh; Báo cáo thuế; Sao kê tài khoản của doanh nghiệp; Giấy chứng nhận sở hữu nhà, đất….

Thẩm định nghề nghiệp

Mục đích thẩm định nghề nghiệp

Nghề nghiệp có thể ảnh hưởng trực tiếp hoặc gián tiếp đến tình trạng sức khỏe và nguy cơ xảy ra tai nạn. Do đó, công ty bảo hiểm cần thẩm định nghề nghiệp để đánh giá rủi ro chính xác đối với người được bảo hiểm.

Và họ thường làm điều này bằng cách phân nhóm các loại nghề nghiệp.

Phân nhóm nghề nghiệp

Công ty bảo hiểm thường phân nhóm các nghề nghiệp theo mức độ rủi ro. Chẳng hạn:

Nhóm 1: Các công việc liên quan đến hành chính, ít di chuyển

Ví dụ: Nhân viên văn phòng, dược sỹ, giáo viên…

Nhóm 2: Công việc liên quan đến chức năng giám sát hoặc có nhu cầu di chuyển xa thường xuyên nhưng không phải lao động chân tay

Ví dụ: Nhân viên bán hàng, kỹ sư, quản đốc sản xuất…

Nhóm 3: Công việc liên quan đến lao động chân tay nhưng không nặng nhọc

Ví dụ: Tài xế taxi, nhân viên bảo vệ công ty, công nhân may mặc, in ấn…

Nhóm 4: Công việc liên quan đến lao động chân tay nặng nhọc và/hoặc có sử dụng máy móc thiết bị, công cụ

Ví dụ: công nhân bốc vác, tài xế xe trộn bê tông, kỹ sư giàn khoan….

Nhóm 5 (thường không nhận bảo hiểm): Công việc có mức độ nguy hiểm cao

Ví dụ: diễn viên xiếc (múa lửa, nhào lộn trên không…), công nhân làm việc trong hầm lò…

Lưu ý với thẩm định nghề nghiệp

Một số nghề nghiệp có tên gọi khá giống nhau, nhưng lại khác nhau về tính chất công việc. Phân loại nhóm nghề sai sẽ ảnh hưởng đến việc đánh giá rủi ro nghề nghiệp của công ty bảo hiểm.

Đối với khách hàng, hậu quả có thể là bạn phải trả phí rủi ro nhiều hơn cần thiết. Do vậy, bạn cần lưu ý kê khai thông tin nghề nghiệp chi tiết và chính xác.

Ví dụ:

- Tài xế: tài xế xe gì? Xe bao nhiêu chỗ hoặc trọng tải bao nhiêu tấn?…

- Công nhân: công nhân vận hành máy hay công nhân kiểm tra chất lượng sản phẩm?…

- Công an/Cảnh sát: Cảnh sát làm việc tại văn phòng hay cảnh sát hình sự?…

Tham khảo: Freelancer nên mua bảo hiểm như thế nào?

Kết quả thẩm định bảo hiểm nhân thọ là gì?

Dựa trên các thông tin và giấy tờ liên quan do khách hàng cung cấp, công ty bảo hiểm sẽ thẩm định và ra quyết định bảo hiểm. Kết quả thẩm định bảo hiểm thường bao gồm các trường hợp sau:

- Chấp thuận bảo hiểm với điều kiện chuẩn

- Chấp thuận bảo hiểm với điều kiện dưới chuẩn

- Tạm hoãn bảo hiểm

- Từ chối bảo hiểm

Chấp thuận bảo hiểm với điều kiện chuẩn

Khách hàng được bảo hiểm bình thường mà không bị áp dụng các điều kiện khác đi kèm.

Chấp thuận bảo hiểm với điều kiện dưới chuẩn

- Khách hàng được bảo hiểm với điều kiện bị tăng phí (phí bảo hiểm rủi ro hoặc phí đóng)

- Khách hàng được bảo hiểm với điều kiện bị loại trừ chi trả trong một số trường hợp (thường áp dụng với một số bệnh cụ thể)

Tạm hoãn bảo hiểm

Công ty bảo hiểm tạm thời chưa chấp thuận bảo hiểm cho khách hàng ở thời điểm hiện tại. Nhưng tin tốt là họ không từ chối hoàn toàn.

Sau một khoảng thời gian nhất định, khách hàng vẫn có thể nộp hồ sơ yêu cầu bảo hiểm lại. Khi đó, kết quả thẩm định của công ty bảo hiểm có thể sẽ khác.

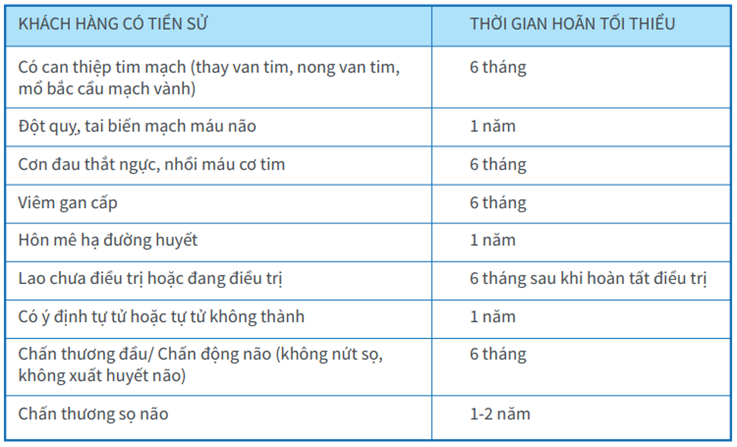

Một số trường hợp tạm hoãn bảo hiểm:

Lưu ý: Thông tin này chỉ mang tính tham khảo và không bao gồm tất cả các trường hợp tạm hoãn bảo hiểm. Mỗi công ty bảo hiểm sẽ có quy định cụ thể riêng.

Từ chối bảo hiểm

Công ty bảo hiểm không chấp thuận bảo hiểm cho khách hàng. Với trường hợp này, có thể nói khách hàng không còn cơ hội tham gia bảo hiểm với công ty nữa.

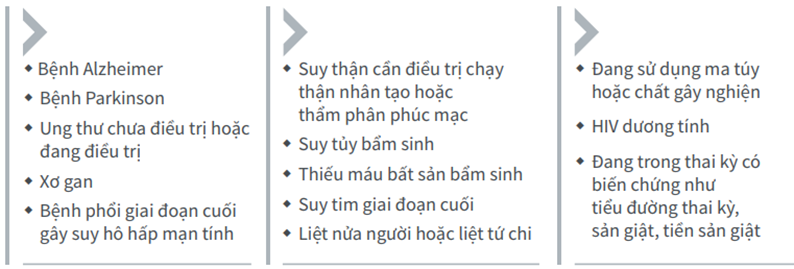

Một số trường hợp từ chối bảo hiểm:

Lưu ý: Thông tin này chỉ mang tính tham khảo và không bao gồm tất cả các trường hợp từ chối bảo hiểm. Mỗi công ty bảo hiểm sẽ có quy định cụ thể riêng.

Khách hàng cần làm gì với bước thẩm định bảo hiểm?

Trước thẩm định bảo hiểm

Đây là bước chuẩn bị hồ sơ yêu cầu bảo hiểm. Việc cần làm lúc này là trả lời các câu hỏi trong đó một cách càng đầy đủ, chi tiết càng tốt.

Thông tin sức khỏe

- Nêu rõ tên chẩn đoán hoặc tên bệnh, tránh ghi chung chung như bệnh thận, bệnh gan…

- Thời điểm mắc bệnh: Thời điểm phát hiện lần đầu, tái phát nếu có, và thời điểm phát bệnh gần đây nhất

- Đã điều trị ở đâu? Điều trị gì (thuốc, phẫu thuật…)? Thời gian điều trị? Đã hoàn thành điều trị chưa? Kết quả sau điều trị?

- Xét nghiệm đã thực hiện, kết quả

- Theo dõi sau điều trị

- Tình trạng hiện tại

- Đính kèm hồ sơ điều trị (nếu có)

Thông tin tài chính (thu nhập)

Lựa chọn số tiền bảo hiểm và phí đóng phù hợp với nhu cầu và mức thu nhập đã kê khai.

Thông tin nghề nghiệp

Hãy điền thông tin nghề nghiệp thực tế một cách cụ thể và chính xác. Bạn có thể giải thích rõ hơn về tính chất công việc với đại lý bảo hiểm để được hỗ trợ thêm.

Việc chuẩn bị tốt ở bước này sẽ giúp:

- Công ty bảo hiểm có đầy đủ cơ sở, thông tin để thẩm định

- Rút ngắn thời gian thẩm định và ra quyết định (vì không mất thời gian yêu cầu bổ sung thông tin)

- Quyết định bảo hiểm được chính xác nhất

Trong khi thẩm định bảo hiểm

Ở bước này, bạn đã nộp hồ sơ yêu cầu bảo hiểm (và đóng phí). Nhưng trong một số trường hợp, công ty có thể cần bạn bổ sung các giấy tờ, chứng từ cần thiết (liên quan đến sức khỏe hoặc chứng minh thu nhập). Ngoài ra, bạn cũng có thể được mời đi khám sức khỏe.

Mỗi công ty bảo hiểm đều có quy định về thời hạn bổ sung hồ sơ và đi khám sức khỏe. Có thể là 2-3 tuần. Nếu quá thời gian này, hồ sơ yêu cầu bảo hiểm sẽ bị hoàn trả (cùng với phí đóng).

Lúc này, để yêu cầu bảo hiểm lại, bạn sẽ phải bắt đầu mọi thủ tục lại từ đầu. Vậy nên để tránh mất thời gian không đáng có, hãy cố gắng bổ sung hồ sơ hoặc sắp xếp đi khám theo chỉ định càng sớm càng tốt.

Sau thẩm định bảo hiểm

Đây là lúc bạn đã biết được kết quả thẩm định.

Nếu là tạm hoãn bảo hiểm, bạn có thể chờ đợi qua thời gian tạm hoãn để nộp hồ sơ lại. Trong lúc đó, hãy cố gắng theo dõi và duy trì sức khỏe ở tình trạng tốt nhất có thể.

Nếu kết quả là từ chối bảo hiểm, có lẽ cũng không còn gì khác để làm. Bạn có thể thử nộp hồ sơ yêu cầu bảo hiểm ở các công ty khác nếu muốn. Nhưng hãy xác định trước tinh thần để nhận kết quả tương tự trong đa số trường hợp.

Nếu là chấp thuận bảo hiểm (có hoặc không có điều kiện), bạn nên dành thời gian để kiểm tra lại mọi thông tin kê khai trong hồ sơ (ngay khi nhận được hợp đồng).

Vẫn có thể có sai sót trong quá trình kê khai thông tin ngay từ đầu dẫn đến kết quả thẩm định chưa hoàn toàn chính xác. Điều này sẽ ảnh hưởng đến quyền lợi (cả yếu tố bảo vệ và tích lũy) của bạn.

Vậy nên, việc tận dụng 21 ngày cân nhắc để kiểm tra, điều chỉnh và xem xét việc tiếp tục hợp đồng là rất quan trọng.

Tham khảo: Thời gian cân nhắc trong bảo hiểm nhân thọ là gì?

Tạm kết

Thẩm định bảo hiểm là bước quan trọng cần có khi tham gia bảo hiểm nhân thọ. Hiểu rõ ý nghĩa, mục đích và các tiêu chí thẩm định sẽ giúp bạn bớt một chút hoang mang khi quyết định tham gia bảo hiểm.

Nếu bạn cần tư vấn thêm, hãy liên hệ với mình qua số 0969.45.54.64 (zalo). Ngoài ra, bạn cũng có thể đăng ký tư vấn theo form bên dưới. Mình sẽ liên hệ lại với bạn trong thời gian sớm nhất.