Trở thành freelancer (làm việc tự do) nghĩa là chấp nhận thu nhập của bạn sẽ không ổn định như khi còn làm nhân viên. Sẽ không có chế độ hỗ trợ nào khi bạn không may phải nằm viện, không có ai thay bạn xử lý đống deadline của client. Điều này có nghĩa là mất tiền (viện phí) và mất cả thu nhập.

Vì vậy việc chuẩn bị tinh thần và tài chính để đối mặt với khi ốm đau là điều cần thiết. Và một trong những cách hiệu quả nhất để chuẩn bị cho điều đó chính là bảo hiểm.

Bài viết này sẽ giúp bạn lựa chọn mua loại bảo hiểm phù hợp với 3 tiêu chí cụ thể:

- Không cần lo về viện phí; và

- Vẫn có “lương” trong thời gian nằm viện; với

- Chi phí (phí đóng) thấp nhất

Bảo hiểm chi trả viện phí

Có hai loại bảo hiểm giúp giải quyết vấn đề này: Bảo hiểm y tế nhà nước và Bảo hiểm sức khỏe tư nhân. Trước khi quyết định mua loại nào, hãy cùng tìm hiểu kỹ hơn về chúng.

1. Bảo hiểm y tế nhà nước

Nếu bạn đã từng làm việc ở agency hoặc là nhân viên được trả lương, bạn sẽ được công ty mua bảo hiểm y tế nhà nước. (Đúng hơn là bạn và công ty cùng mua với tỷ lệ đóng lần lượt là 1.5% và 3%). Khi là người làm việc tự do, bạn có thể tham gia BHYT dưới hình thức theo hộ gia đình.

Quyền lợi

Một số quyền lợi của BHYT tự nguyện bao gồm:

- Khám, chữa bệnh đúng tuyến: 80% chi phí

- Khám, chữa bệnh trái tuyến, vượt tuyến:

- 40% chi phí điều trị nội trú tại bệnh viện tuyến trung ương;

- 60% chi phí điều trị nội trú đến ngày 31/12/2020; 100% chi phí điều trị nội trú từ ngày 01/01/2021 tại bệnh viện tuyến tỉnh;

- 100% chi phí khám, chữa bệnh tại bệnh viện tuyến huyện.

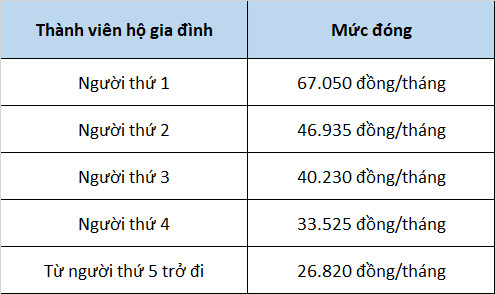

Phí bảo hiểm

Phí đóng được tính dựa trên quy định về mức lương cơ sở (Nghị quyết 86/2019/QH14) và mức đóng BHYT của các thành viên hộ gia đình (Điểm e, khoản 1, Điều 7, Nghị định 146/2018/NĐ-CP).

Có thể thấy mức phí cao nhất một năm chỉ khoảng 800 nghìn/năm. Khá rẻ so với những quyền lợi bạn có thể được nhận.

Ưu điểm và nhược điểm

BHYT nhà nước có những ưu điểm mà các loại bảo hiểm sức khỏe tư nhân trên thị trường không có. Chẳng hạn như:

- Phí rẻ

- Không loại trừ, không áp dụng thời gian chờ

- Không từ chối tái tục

Nhưng BHYT cũng có một số điểm bất lợi sau:

- Hạn chế mức bảo vệ: chi trả từ 40-80% chi phí

- Hạn chế trong việc lựa chọn bệnh viện điều trị (đặc biệt là các bệnh viện quốc tế, tư nhân)

- Giới hạn phạm vi lãnh thổ được bảo hiểm ở Việt Nam

2. Bảo hiểm sức khỏe tư nhân

Đây là sản phẩm bảo hiểm của các doanh nghiệp kinh doanh bảo hiểm phi nhân thọ như VBI, Bảo Việt, PVI…

Giống như BHYT, BHSK cũng chi trả các chi phí khám bệnh, điều trị nội trú, phẫu thuật…

Phí đóng và quyền lợi bảo hiểm sẽ phụ thuộc vào độ tuổi, gói bảo hiểm mà bạn lựa chọn.

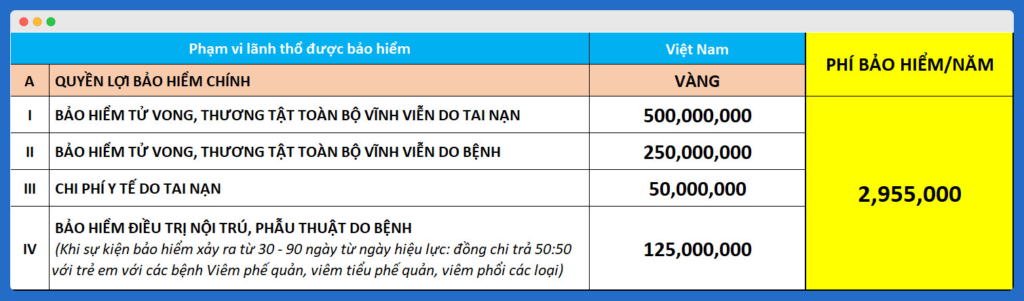

Phí và quyền lợi tham khảo

Một nữ freelancer 27 tuổi, tham gia sản phẩm VBI Care (gói Vàng, Quyền lợi bảo hiểm chính) cho bản thân:

Tham khảo chi tiết sản phẩm tại đây: Bảo hiểm sức khỏe Vietinbank VBI Care

Ưu điểm và nhược điểm

Ưu điểm

- Đa dạng gói và quyền lợi, phù hợp với nhu cầu bảo vệ và khả năng đóng phí của nhiều đối tượng khách hàng. Nghĩa là nếu bạn có nhiều tiền, bạn có thể lựa chọn gói có mức bảo vệ cao. Trong khi BHYT chỉ có một gói duy nhất cho tất cả mọi người)

- Được lựa chọn bệnh viện điều trị

- Có thể được bảo hiểm ở nước ngoài (tùy gói)

Nhược điểm

- Nhiều điểm loại trừ

- Có thời gian chờ

- Có rủi ro tăng phí hoặc bị từ chối tái tục

3. Một số câu hỏi phổ biến

1. Nên mua loại bảo hiểm nào?

Nếu có thể, hãy mua cả 2. Vì 2 lí do chính:

- BHSK giúp bạn 1) được lựa chọn điều trị ở các bệnh viện theo nhu cầu (BV quốc tế, tư nhân) và 2) chi trả phần viện phí mà BHYT không thanh toán.

- BHYT: là phương án backup trong trường hợp BHSK bị từ chối tái tục. Khi đó bạn vẫn được bảo vệ phần nào.

Trong trường hợp chưa đủ khả năng mua BHSK, hãy chắc chắn bạn có BHYT càng sớm càng tốt.

Xem thêm: Hướng dẫn mua BH sức khỏe VBI Care online

2. Có cả BHYT và BHSK thì sẽ chi trả như thế nào?

Có 3 cách chính với mức độ ưu tiên khuyên dùng theo thứ tự:

- Chỉ dùng BHYT: khi điều trị nội trú ở bệnh viện tuyến huyện, tuyến tỉnh được chi trả 100% viện phí (áp dụng từ ngày 01/01/2021)

- Kết hợp cả 2: BHYT thanh toán một phần và BHSK trả phần còn lại.

- Chỉ dùng BHSK: BHSK trả toàn bộ viện phí.

Lưu ý: Dù với cách nào thì tổng số tiền bồi thường của cả 2 loại không quá 100% viện phí thực tế.

3. Có cần phải mua Bảo hiểm nhân thọ kèm với BHSK không?

Không. Loại BHSK trên đây có thể được mua riêng từ các công ty BH phi nhân thọ (VBI, Bảo Việt…).

Bảo hiểm hỗ trợ thu nhập (Trợ cấp nằm viện)

Nếu hai loại bảo hiểm trên giúp thanh toán chi phí nằm viện, thì đây là loại bảo hiểm sẽ trả “lương” cho bạn trong những ngày nằm viện đó. Tưởng tượng bạn phải nằm viện 7 ngày vì lí do gì đó (nghề này áp lực mà!), rất có thể bạn sẽ trễ deadline, mất khách hàng và mất luôn thu nhập từ họ.

Lúc này có một khoản tiền 7 triệu (bù đắp cho 7 ngày nằm viện) để trang trải chi phí sinh hoạt không phải là tệ – nhất là với những freelancer mới vào nghề.

Đây chính là chức năng của Bảo hiểm hỗ trợ viện phí (hay Trợ cấp nằm viện). Hay như mình vẫn gọi, là “trả lương” cho những ngày bạn phải nằm viện và không đi làm.

Phí tham khảo

Sản phẩm Bảo hiểm hỗ trợ viện phí VBI Speed (Vietinbank)

Ưu điểm và nhược điểm

Ưu điểm

- Đa dạng gói với nhiều mức bảo vệ

- Phí rẻ và không thay đổi theo độ tuổi, giới tính

Nhược điểm

- Loại trừ một số bệnh

- Có thời gian chờ

- Có rủi ro từ chối tái tục

Tóm tắt

Trên đây, theo mình, là những loại bảo hiểm thiết thực và tiết kiệm nhất cho các freelancer để giúp bạn:

- Không cần lo về viện phí; và

- Vẫn có “lương” trong thời gian nằm viện; với

- Chi phí (phí đóng) thấp nhất

Nếu bạn có thắc mắc gì, hãy để lại comment, inbox messenger hoặc liên hệ tới 0886.17.11.15 / 0969.45.54.64 (Zalo) để được hỗ trợ nhé.