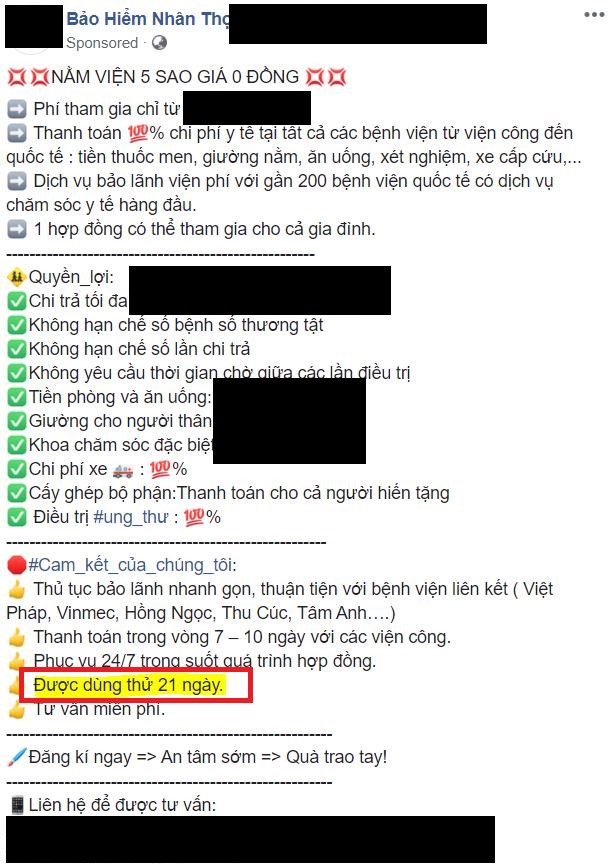

Không quá khó để bạn nhìn thấy những quảng cáo như trên khi lướt facebook. Hoặc có khi bạn đã từng nghe một đại lý bảo hiểm nào đó từng khẳng định rằng: “BHNT có 21 ngày dùng thử miễn phí”.

Nhưng liệu điều đó có đúng?

Bài viết này sẽ giúp bạn trả lời câu hỏi trên.

Trước hết, hãy bắt đầu bằng một câu hỏi…

“Dùng thử” là gì?

Mình biết, câu hỏi này nghe hơi ngớ ngẩn. Nhưng mình muốn chắc rằng chúng ta cùng hiểu từ này theo một nghĩa giống nhau.

Dùng thử, theo mình hiểu, là việc chúng ta được sử dụng một sản phẩm/dịch vụ nào đó trước khi phải thực sự thanh toán. Trong trường hợp không hài lòng, chúng ta có thể hoàn lại món đồ/dịch vụ đó lại cho người bán trong một khoảng thời gian quy định trước. Chúng ta sẽ không phải trả tiền, hoặc nếu đã trả tiền trước thì sẽ được hoàn lại số tiền ban đầu.

Ví dụ: Netflix cho người mua dùng thử 1 tháng (free trial) trước khi quyết định có mua gói xem phim hay không.

Áp dụng cách hiểu trên, việc dùng thử trong bảo hiểm sẽ là khách hàng được sử dụng thử dịch vụ bảo hiểm (bồi thường chi phí nằm viện, tai nạn, hay thậm chí là sinh mạng). Nếu khách hàng không hài lòng, họ có quyền dừng hợp đồng và yêu cầu hoàn lại tiền trong vòng 21 ngày.

Tiếp theo, hãy cùng xem công ty bảo hiểm quy định việc “dùng thử” này như thế nào.

“Dùng thử miễn phí 21 ngày” trong bảo hiểm nhân thọ?

Mình có thể khẳng định rằng, bạn không thể tìm thấy từ “dùng thử miễn phí” trong bất kỳ hợp đồng BHNT nào. Đó kiểu như một từ cấm trong ngành.

Nhưng con số “21 ngày” thì có. Và nó đi cùng với một điều khoản được gọi là “thời gian cân nhắc”.

Vậy liệu cái “thời gian cân nhắc” đó có đồng nghĩa với việc được “dùng thử miễn phí”?

Thời gian cân nhắc là gì?

Hãy cùng xem “thời gian cân nhắc” được các công ty bảo hiểm định nghĩa như thế nào trong điều khoản hợp đồng.

“Trong vòng 21 ngày kể từ ngày nhận được Hợp đồng bảo hiểm và với điều kiện là chưa xảy ra sự kiện bảo hiểm hoặc chưa có yêu cầu giải quyết quyền lợi bảo hiểm nào, Bên mua bảo hiểm có quyền từ chối tiếp tục tham gia bảo hiểm bằng cách gửi thông báo bằng văn bản đến Prudential. Trong trường hợp này, Hợp đồng bảo hiểm sẽ chấm dứt hiệu lực tính từ thời điểm Prudential nhận được thông báo nêu trên. Khi đó, Prudential sẽ hoàn lại cho Bên mua bảo hiểm:

a. (Tổng) Phí bảo hiểm ban đầu đã đóng của Hợp đồng bảo hiểm không có lãi; trừ đi

b. Các chi phí xét nghiệm y khoa, nếu có.”

(trích Điều 4: Thời hạn cân nhắc – sản phẩm Pru-Đầu tư linh hoạt – Prudential)

Điều khoản này ở các sản phẩm khác có thể có câu chữ, cách diễn đạt khác, nhưng đều mang một ý nghĩa giống nhau.

Từ khóa ở đây là “chưa xảy ra sự kiện bảo hiểm hoặc chưa có yêu cầu giải quyết quyền lợi bảo hiểm nào”. Nếu một trong hai điều này xảy ra, nghĩa là bạn đã sử dụng dịch vụ bồi thường của bảo hiểm. Khi đó bạn sẽ không được hoàn lại tiền nếu từ chối tiếp tục tham gia bảo hiểm.

Hay nói cách khác, trong bảo hiểm, bạn không được dùng thử.

Thời gian cân nhắc có ý nghĩa gì?

Như tên gọi, đây là thời gian để bạn xem lại và xác nhận toàn bộ thông tin trong hợp đồng trước khi chính thức tham gia bảo hiểm. Một vài thông tin quan trọng như:

Chữ ký

Chữ ký trong hồ sơ yêu cầu bảo hiểm (là một phần của hợp đồng) có đúng là chữ ký của bạn không? Một chữ ký giả mạo (ký thay) khiến hợp đồng vô hiệu ngay từ thời điểm bắt đầu.

Nội dung kê khai

Những thông tin trong hợp đồng (đặc biệt là thông tin về sức khỏe) có đúng/đầy đủ như những gì bạn đã kê khai khi gặp đại lý/tư vấn viên hay không? Rủi ro ở đây có thể là bạn kê khai đủ, nhưng đại lý cố tình sửa lại để hợp đồng được duyệt nhanh hơn.

Thông tin cá nhân

Họ tên, số chứng minh thư, nghề nghiệp, ngày sinh… sai sẽ gây rắc rối khi chi trả quyền lợi sau này.

Thông tin liên lạc

Các thông tin như email, số điện thoại, địa chỉ liên lạc quan trọng hơn bạn nghĩ. Đại lý bảo hiểm có thể nghỉ việc bất kỳ lúc nào. Vậy nên, hãy chắc chắn rằng bạn vẫn nhận được các thông tin về hợp đồng từ công ty bảo hiểm qua các kênh liên lạc trên.

Sản phẩm bảo hiểm

Bao gồm Quy tắc, Điều khoản, Bảng minh họa… Hãy chắc chắn rằng những gì bạn được đọc và tham khảo từ đại lý giống với những gì có trong hợp đồng.

Cuối cùng, một điều không có trong hợp đồng, nhưng cũng quan trọng không kém.

Đây là thời gian để bạn tự vấn bản thân. Liệu bạn có thực sự cần hợp đồng bảo hiểm này hay không? Liệu bạn có quyết định quá vội vàng chỉ vì được tặng quà/khuyến mại, vì mua ủng hộ, hay chỉ vì cái thẻ chăm sóc sức khỏe (trong khi có những lựa chọn khác phù hợp và rẻ hơn mà bạn không biết…)? Hay liệu mức phí này có quá cao so với thu nhập của gia đình bạn?…

Tạm kết

Không có chuyện dùng thử trong bảo hiểm. Thời gian cân nhắc là để bạn có cơ hội nghĩ lại và không phải hối hận sau này. Việc một đại lý bảo hiểm vô tình hay cố tình hiểu sai điều này là một dấu hiệu để bạn nên nghi ngờ năng lực và động cơ của họ.

Nếu bạn cần tư vấn thêm, hãy liên hệ với mình qua số 0969.45.54.64 / 0886.17.11.15 (zalo).