Đây là một trong những thắc mắc lớn của nhiều khách hàng khi nói đến bảo hiểm nhân thọ. “Làm sao có chuyện công ty bảo hiểm thu phí ít mà chi trả nhiều như vậy được?” “Họ lấy tiền đâu ra mà bồi thường? Lừa đảo à?”

Khi chưa hiểu rõ cách thức hoạt động của bảo hiểm thì những câu hỏi này không hiếm.

Trong bài viết này mình sẽ cùng các bạn giải đáp các câu hỏi đó một cách đơn giản nhất có thể.

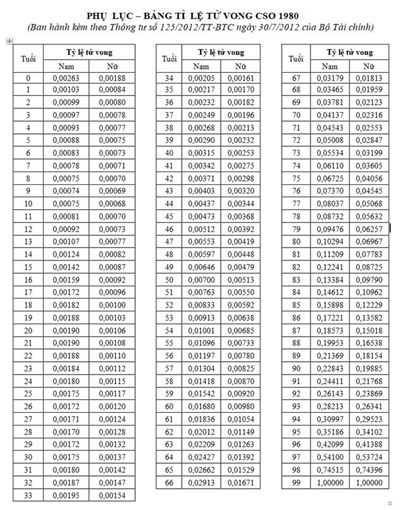

Bảng tỷ lệ tử vong

Trước hết, để mình giới thiệu với bạn về Bảng tỷ lệ tử vong CSO 1980. (Chúng ta sẽ dùng dữ liệu trong này để lấy ví dụ cụ thể ở phần sau.)

Đây là văn bản được Bộ Tài Chính ban hành kèm theo Thông tư số 125/2012/TT-BTC ngày 30/7/2012.

Bảng này thống kê dữ liệu về xác suất tử vong của một người ở độ tuổi nhất định (từ 0-99 tuổi) tương ứng với hai nhóm nam-nữ.

Ví dụ: Một người nam 35 tuổi sẽ có xác suất tử vong trong năm đó là 0.00217. Hay nói cách khác, cứ trong 1000 người nam 35 tuổi, có khoảng 2 người không may ra đi trước khi tới sinh nhật lần thứ 36.

Đây là một công cụ quan trọng mà các công ty bảo hiểm sử dụng để tham khảo. Dựa trên dữ liệu này, cùng với những dữ liệu thống kê của riêng mình, công ty sẽ xác định được tỷ lệ rủi ro của khách hàng. Đây chính là xác suất công ty bảo hiểm phải bồi thường. Từ đó, họ có cơ sở để tính toán mức phí cần thu từ mỗi khách hàng.

Bây giờ chúng ta hãy cùng xem họ dùng các con số trên để tính toán như thế nào nhé.

Công ty bảo hiểm thu phí ít, chi trả nhiều như thế nào?

Mình sẽ dùng lại ví dụ về nhóm người nam 35 tuổi ở trên.

Giả sử 1000 người này đều tham gia bảo hiểm với số tiền bảo hiểm là 1 tỷ đồng/một người. Chúng ta đã biết, cứ trong 1000 người nam 35 tuổi, có 2 người sẽ mất trong năm đó. Tức là công ty bảo hiểm sẽ phải bồi thường cho gia đình của hai người.

Do số tiền bảo hiểm là 1 tỷ đồng/người nên công ty phải chi trả tổng cộng 2 tỷ đồng. Tức là họ cần có một quỹ 2 tỷ đồng ngay từ đầu năm. Số tiền này đủ để chi trả cho hai người không may trong năm đó.

Để có được cái quỹ 2 tỷ đó thì công ty bảo hiểm sẽ thu phí của tất cả 1000 người nam 35 tuổi trên. Phí đóng của mỗi người sẽ được tính như sau: 2 tỷ đồng / 1000 người = 2 triệu đồng/người

Như vậy, mỗi khách hàng tham gia bảo hiểm chỉ cần đóng phí 2 triệu đồng/năm. Nếu rủi ro (tử vong) xảy ra, công ty sẽ chi trả 1 tỷ đồng cho gia đình họ.

Đây là một ví dụ đơn giản để bạn hiểu được tại sao công ty bảo hiểm chỉ cần thu phí thấp, nhưng vẫn có thể chi trả số tiền rất cao.

Tham khảo: Chi phí bảo hiểm rủi ro trong bảo hiểm nhân thọ

Công ty bảo hiểm thu phí thực tế như thế nào?

Trong ví dụ trên, khoản 2 triệu đồng đó mới chỉ là chi phí bảo hiểm rủi ro. Nếu mọi thứ diễn ra theo đúng dự tính, công ty bảo hiểm thu phí 2 tỷ đồng và sau đó chi trả đúng 2 tỷ đồng. Tức là, họ đang làm việc không công.

Không thể có chuyện như vậy đúng không?

Giống như khi mua một chiếc bánh, bạn không thể chỉ trả tiền cho những nguyên vật liệu của nó. Bạn phải trả cả các chi phí khác liên quan để tạo nên một cái bánh hoàn thiện. Tất cả các loại chi phí đó (cộng với lợi nhuận) mới cấu thành giá của chiếc bánh.

Tương tự như vậy, phí bảo hiểm thực tế công ty thu sẽ phải cao hơn. Họ cần phải tính tới các chi phí hoạt động, quản lý, lợi nhuận…

Ngoài ra, với các dòng bảo hiểm liên kết đầu tư (liên kết chung, liên kết đơn vị), mức phí đóng còn cao hơn nữa. Lý do là công ty sẽ thay mặt khách hàng để đầu tư phần phí đóng dư ra. Sau đó, khách hàng sẽ nhận toàn bộ kết quả đầu tư thực tế.

(Bạn có thể tham khảo các bài viết về cách tính toán giá trị tài khoản của các sản phẩm mà mình đã chia sẻ để hiểu rõ hơn.)

Tham khảo:

Bảo Hiểm An Thịnh Đầu Tư Daiichi – Tính Giá Trị Tài Khoản Tự Động Bằng Excel

Bảo Hiểm Đầu Tư Linh Hoạt Prudential – Tính Giá Trị Tài Khoản Tự Động Bằng Excel

“Số đông bù cho số ít”

Nhắc đến bảo hiểm nhân thọ, có thể bạn cũng từng nghe nói đến câu nói “Số đông bù cho số ít”. Nguyên tắc đó được thể hiện khá rõ trong ví trụ trên.

Trong 1000 nam giới 35 tuổi, có 998 người sống đến tuổi 36. Số tiền (phí đóng) của những người này sẽ bù đắp cho 2 người (2 gia đình) còn lại.

Hay chính số đông những người tham gia bảo hiểm may mắn sẽ “bảo vệ” cho số ít không may còn lại.

Nếu số người gặp rủi ro thực tế lớn hơn dự tính của công ty bảo hiểm thì sao?

Hoặc một câu hỏi khác với các công ty bảo hiểm mới vào thị trường và số người tham gia bảo hiểm chưa đủ nhiều. Nếu xác suất xảy ra sự kiện bảo hiểm vẫn đúng thì công ty lấy tiền đâu để chi trả?

Câu trả lời ở cả hai trường hợp này là: Công ty bảo hiểm tự lấy tiền túi ra bồi thường.

Muốn làm “nhà cái” thì tất nhiên phải có “vốn” lớn. Còn “vốn” – hay trích lập dự phòng nghiệp vụ bảo hiểm – phải như thế nào thì đã được quy định rõ ràng trong các văn bản hướng dẫn của Bộ Tài Chính rồi. (ví dụ: Thông tư 125/2012/TT-BTC)

Tạm kết

Như vậy, bạn có thể thấy việc công ty bảo hiểm thu phí ít, chi trả nhiều không quá khó hiểu. Và tất nhiên cũng không có gì lừa đảo ở đây. Vậy nên, nếu có hoang mang vì điều này thì bạn có thể yên tâm nhé.

Giờ đây, việc của bạn là chọn được công ty bảo hiểm và một đại lý đủ tốt để bắt đầu.

Nếu bạn cần tư vấn thêm, hãy liên hệ với mình qua số 0969.45.54.64 (zalo). Ngoài ra, bạn cũng có thể đăng ký tư vấn theo form bên dưới. Mình sẽ liên hệ lại với bạn trong thời gian sớm nhất.