Tâm An Đầu Tư là một sản phẩm của sự hợp tác giữa Manulife và ngân hàng SCB. Có những khách hàng của SCB đã mua sản phẩm này với mức phí hàng trăm triệu đồng/năm. Thế nhưng không phải ai cũng hiểu rõ về hợp đồng của mình.

Bài viết này sẽ chỉ ra 2 điểm lưu ý quan trọng khi tham gia BH Tâm An Đầu Tư.

1. Tâm An Đầu Tư có phải là sản phẩm đầu tư của ngân hàng SCB?

Nếu bạn là một khách hàng của SCB, kịch bản thông thường sẽ là:

- Bạn đến giao dịch (gửi tiết kiệm, đáo hạn sổ…) tại ngân hàng SCB.

- Nhân viên ngân hàng (hoặc một người mặc đồng phục ngân hàng) tiếp cận bạn và chào mời tham gia một sản phẩm khác. Đôi khi chính nhân viên ngân hàng quen biết (là người mà bạn đã làm việc từ trước) chủ động giới thiệu sản phẩm này.

- Nhân viên ngân hàng thường tập trung tư vấn sản phẩm này như một gói đầu tư/tiết kiệm có lãi suất cao hơn lãi ngân hàng.

- Yếu tố bảo hiểm thường không được đề cập rõ ràng. (đôi khi như một phần tặng kèm). Điều này khiến bạn nghĩ rằng phần bảo hiểm là có cũng được, không có cũng được.

Các lý do trên khiến bạn lầm tưởng mình đang được mời tham gia một sản phẩm của ngân hàng SCB. Và do tin tưởng ngân hàng và nhân viên, bạn dễ dàng đồng ý.

Dù vậy, Tâm An Đầu Tư thực ra không phải là sản phẩm đầu tư/tiết kiệm của ngân hàng SCB.

Đây là một sản phẩm bảo hiểm của Manulife và được PHÂN PHỐI qua ngân hàng SCB.

Vai trò của SCB là đưa sản phẩm bảo hiểm của Manulife tới gần hơn với khách hàng. Bạn không đóng phí cho SCB. (Họ có thể thu phí hộ nhưng Manulife mới là bên nhận tiền cuối cùng). Sau này SCB cũng không phải đơn vị bồi thường hay trả lãi cho bạn. Trách nhiệm giải quyết quyền lợi bảo hiểm/đầu tư đó thuộc về Manulife.

2. Có phải “Tham gia 5-6 năm là nhận về gốc và lãi”???

Có 3 lý do chính để khiến điều này không dễ xảy ra: Phí đóng, Các loại chi phí và Tỷ suất đầu tư (Lãi) thực tế.

2.1. Phí đóng

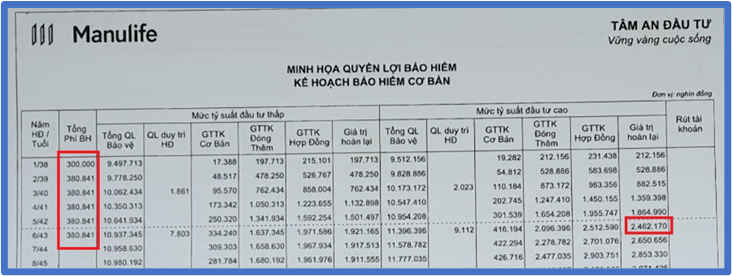

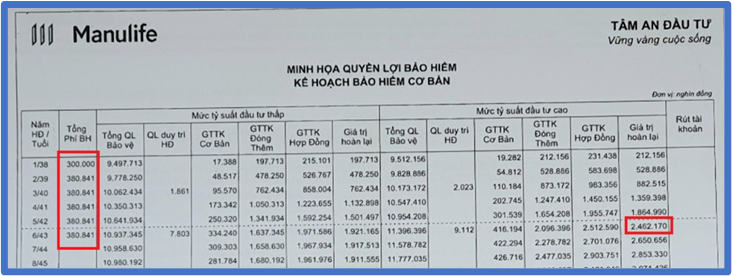

Ảnh trên là từ hợp đồng bảo hiểm Tâm An Đầu Tư của một người bạn của mình. Theo dữ liệu này, bạn mình cần đóng tổng mức phí ~2.2 tỷ đồng cho 6 năm. (300 triệu năm đầu tiên và 380 triệu từ năm 2-6).

Ở mức tỷ suất đầu tư cao (8.7%/năm – Quỹ Tăng Trưởng), cuối năm thứ 6 bạn mình có ~2.4 tỷ đồng trong tài khoản.

Khoan nói đến tỷ suất thực tế (sẽ bàn ở phần sau), điều kiện đóng phí trong bảng minh họa này cũng khác với những gì bạn mình được tư vấn.

Cụ thể, bạn mình được tư vấn rằng:

- chỉ cần đóng phí đủ (300 triệu) trong năm đầu;

- các năm tiếp theo chỉ cần đóng 10-20 triệu/năm để duy trì hợp đồng; và

- sau 6 năm vẫn nhận về cả gốc và lãi.

Nếu làm theo đúng lời tư vấn này, sau 6 năm có lẽ bạn mình không thể nhận lại gốc, chứ chưa nói đến lãi. Còn nếu đóng phí theo như minh họa, bạn mình sẽ phải đóng 380 triệu/năm (năm 2-6). Mức phí này là quá sức với một người làm công ăn lương như bạn mình.

Đóng ít hơn minh họa thì không nhận lại gốc. Đóng như minh họa thì không đủ khả năng.

Nếu biết trước điều này, liệu bạn có đồng ý tham gia?

2.2. Các loại chi phí

Như đã nói, Tâm An Đầu Tư là một sản phẩm bảo hiểm kết hợp đầu tư. Để được bảo hiểm thì bạn cần phải trả các loại chi phí liên quan. (Số tiền còn lại sau đó mới được mang đi đầu tư).

Trong đó, 3 loại chi phí ảnh hưởng nhiều nhất là: phí ban đầu, phí bảo hiểm rủi ro và phí hủy hợp đồng.

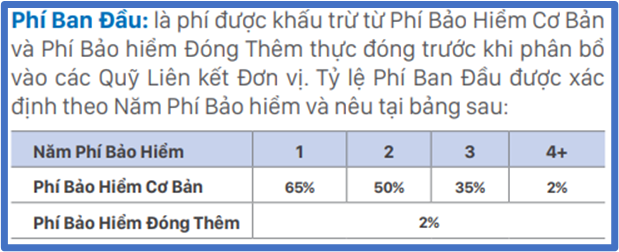

Phí ban đầu

Là chi phí công ty thu để thanh toán các loại chi phí để thẩm định hồ sơ, phát hành hợp đồng và trả hoa hồng cho đại lý.

Chi phí ban đầu được quy định cụ thể theo năm như sau:

Ví dụ: Với phí BH cơ bản 100 triệu đồng, năm đầu tiên bạn sẽ mất 65 triệu đồng (65%) cho phí ban đầu.

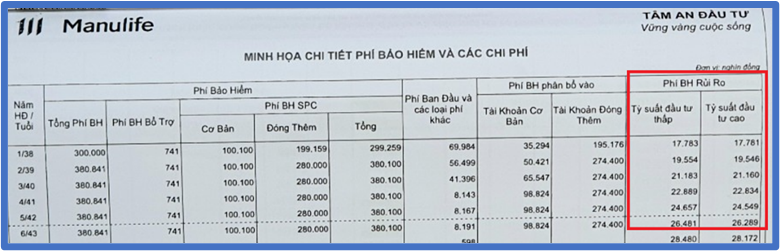

Phí bảo hiểm rủi ro

Là chi phí bạn phải trả để mua các quyền lợi bảo hiểm. Khoản phí này phụ thuộc vào nhiều yếu tố: độ tuổi, giới tính, nghề nghiệp, sức khỏe, số tiền bảo hiểm…

Như trong ví dụ này, trong 6 năm đầu tiên bạn mình phải trả ~130 triệu cho phí rủi ro. (giả định ở mức tỷ suất đầu tư cao)

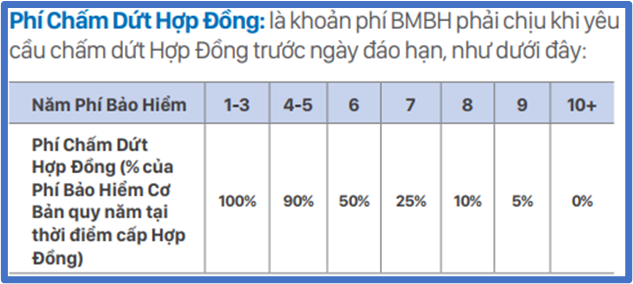

Phí hủy hợp đồng

Là chi phí bạn phải trả nếu chấm dứt hợp đồng trước hạn. Quy định cụ thể như sau:

Nếu dừng hợp đồng ở năm thứ 6, bạn mình sẽ phải mất thêm 50 triệu (50%) cho phí hủy hợp đồng trước hạn. (phí bảo hiểm cơ bản tại thời điểm cấp HĐ là 100 triệu)

Như vậy, nếu đóng phí đầy đủ như bảng minh họa (~2.2 tỷ trong 6 năm), bạn mình sẽ phải trả ~340 triệu đồng cho các loại chi phí trên. (giả định ở mức tỷ suất đầu tư cao)

Khoản chi phí phải trả (không hề nhỏ) này khiến bạn không dễ nhận lại gốc và lãi chỉ sau 6 năm. Nhất là khi tỷ suất đầu tư là không đảm bảo.

2.3. Tỷ suất đầu tư thực tế

Để tư vấn rằng khách hàng có thể nhận về gốc và lãi trong 5-6 năm đầu, nhân viên ngân hàng/đại lý bảo hiểm thường nhìn vào tỷ suất đầu tư cao trong bảng minh họa và tỷ suất đầu tư thực tế trong quá khứ.

– Giá trị tài khoản tại mức tỷ suất đầu tư cao trong bảng minh họa.

Trong bảng minh họa, số tiền khách hàng tích lũy được được tính toán dựa trên 2 mức tỷ suất đầu tư minh họa thấp và cao. Cụ thể như sau:

Trong trường hợp trên, bạn mình chỉ lựa chọn đầu tư vào Quỹ Tăng Trưởng. (Đúng hơn là đại lý bảo hiểm chọn cho bạn mình). Do đó giá trị tài khoản trong bảng minh họa sẽ được tính toán theo 2 mức: 1.3%/năm (thấp) và 8.7%/năm (cao).

Ở mức tỷ suất cao, sau 6 năm, đúng là bạn mình có thể hòa vốn và có lãi.

Tuy nhiên hãy lưu ý rằng, con số 8.7%/năm này chỉ là giả định. (và việc duy trì mức tăng cố định 8.7%/năm trong suốt 5-6 năm là không đơn giản). Tức là Manulife không đảm bảo sẽ mang lại mức lãi đó hàng năm trong 5-6 năm. Số tiền bạn tích lũy được phụ thuộc hoàn toàn vào kết quả đầu tư thực tế của các Quỹ đơn vị.

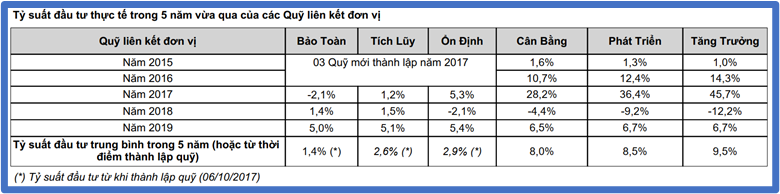

– Tỷ suất đầu tư thực tế trong quá khứ

Đại lý/nhân viên NH cũng có thể dựa vào mức lãi cao trong quá khứ để tư vấn cho bạn.

Bảng trên cho thấy, trong quá khứ Quỹ Tăng Trưởng đã mang lại mức lãi cao hơn cả mức tỷ suất đầu cao trong bảng minh họa.

Nhưng, một lần nữa, hãy nhớ rằng các kết quả đầu tư trong quá khứ không đảm bảo mức lãi bạn sẽ nhận được trong tương lai. Tức là, dù tỷ suất đầu tư các năm trước có cao, thì vẫn có khả năng các năm sau không đạt được như vậy. (hoặc thậm chí là âm, hay lỗ).

So sánh

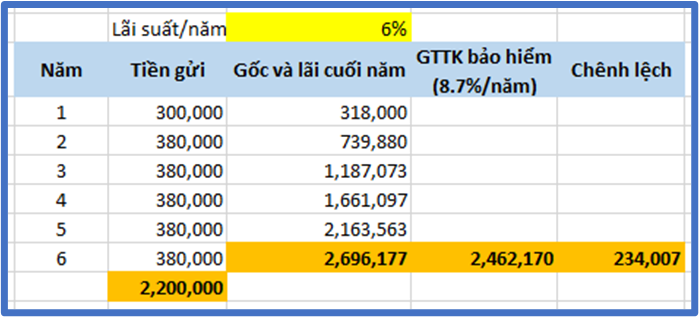

Hãy thử so sánh với một phương án an toàn và đảm bảo hơn: gửi tiết kiệm.

Với cùng số tiền gửi/phí đóng 2.2 tỷ trong 6 năm, số tiền nhận về là ~2.7 tỷ đồng ở mức lãi 6%/năm. Tức là bạn mình có thể nhận về nhiều tiền hơn chỉ với một mức lãi thấp và an toàn (đảm bảo) hơn (so với nếu bạn tham gia Tâm An Đầu Tư).

Nếu chỉ xét về mặt tích lũy, với một người vốn chỉ định đến ngân hàng để gửi tiết kiệm, rõ ràng phương án sau phù hợp và an toàn hơn nhiều.

Tạm kết

Tâm An Đầu Tư không phải là một sản phẩm phù hợp với tất cả mọi người. Chỉ khi hiểu đúng bản chất và đặt đúng kỳ vọng khi tham gia, Tâm An Đầu Tư mới trở thành một giải pháp tài chính hữu ích cho bạn.

Nếu bạn (hoặc người thân của bạn) đã không may bị tư vấn sai, hãy lên tiếng khiếu nại. Nếu có đủ bằng chứng xác đáng, bạn vẫn có thể yêu cầu công ty dừng hợp đồng và hoàn lại phí đã đóng.

Để được tư vấn thêm, hãy inbox messenger hoặc liên hệ tới 0886.17.11.15 / 0969.45.54.64 (Zalo). Bạn cũng có thể điền form đăng ký tư vấn bên dưới để được hỗ trợ sớm nhất nhé.

Tham khảo:

Bảo hiểm Tâm An Đầu Tư Manulife – Nên Làm Gì Với Hợp Đồng Đã Mua?