Đắc Lộc Tâm An là một sản phẩm của sự hợp tác giữa Manulife và ngân hàng Techcombank. Nhiều khách hàng được chào mời tham gia sản phẩm này vẫn khá băn khoăn. Thậm chí ngay cả những người đã ký hợp đồng vẫn có suy nghĩ chưa đúng về nó.

Bài viết này sẽ chỉ ra 3 điểm lưu ý cho bạn khi tham gia sản phẩm Đắc Lộc Tâm An này.

1. Đắc Lộc Tâm An là sản phẩm đầu tư của ngân hàng Techcombank hay sản phẩm bảo hiểm của Manulife?

Khách hàng thường mặc định đây là sản phẩm của Techcombank vì các lý do sau:

- Họ được giới thiệu sản phẩm bởi nhân viên ngân hàng. (hoặc một người mặc đồng phục ngân hàng)

- Họ được tư vấn ngay tại chi nhánh ngân hàng (nơi họ dự định đến để gửi tiền/đáo hạn sổ tiết kiệm)

- Nhân viên ngân hàng thường tập trung tư vấn sản phẩm này như một gói đầu tư/tiết kiệm có lãi suất cao hơn lãi ngân hàng.

- Yếu tố bảo hiểm thường không được đề cập rõ ràng. (đôi khi như một phần tặng kèm). Điều này khiến khách hàng nghĩ rằng phần bảo hiểm là có cũng được, không có cũng được.

Nhưng thực ra Đắc Lộc Tâm An là một sản phẩm bảo hiểm của Manulife và được PHÂN PHỐI qua ngân hàng Techcombank.

Tức là, Techcombank chỉ là trung gian để đưa sản phẩm bảo hiểm của Manulife tới gần hơn với khách hàng. Họ không phải là bên thu phí và sau này trả lãi cho bạn. Manulife mới là bên thu phí và sau này giải quyết quyền lợi bảo hiểm và tích lũy/đầu tư.

Nếu đã tham gia rồi, hãy kiểm tra lại hợp đồng bảo hiểm bạn nhận được. Bạn sẽ thấy Techcombank gần như không được nhắc đến trong hợp đồng. (hoặc có bất kỳ thứ gì có tính pháp lý – như chữ ký, dấu mộc – của Techcombank trong đó.)

Nói tóm lại, đây hoàn toàn là hợp đồng được ký kết giữa bạn và Manulife.

2. Lưu ý về “Tổng phí cơ bản đã đóng”

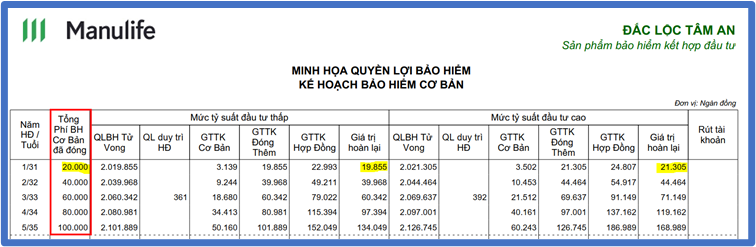

Bảng minh họa quyền lợi bảo hiểm

Trong bảng minh họa quyền lợi bảo hiểm, có một cột là “Tổng phí cơ bản đã đóng”.

Nhìn qua bảng minh họa này, bạn sẽ dễ dàng nghĩ rằng: năm thứ nhất đóng 20 triệu, cuối năm sẽ nhận về 19.8 triệu ở mức tỷ suất đầu tư thấp (tức là lỗ chút xíu). Hoặc 21.3 triệu ở mức tỷ suất đầu tư cao (lãi một chút).

Càng đóng nhiều năm, khả năng lãi càng cao. Chưa kể bạn sẽ được nhận các quyền lợi bảo hiểm khác.

Vừa được bảo vệ, vừa có lãi (trong ngắn hạn)! Có vẻ sản phẩm này là một món hời!!!

Nhưng mọi chuyện không hẳn như vậy.

Cụ thể là bảng trên chưa thể hiện đầy đủ số phí bạn cần đóng hàng năm.

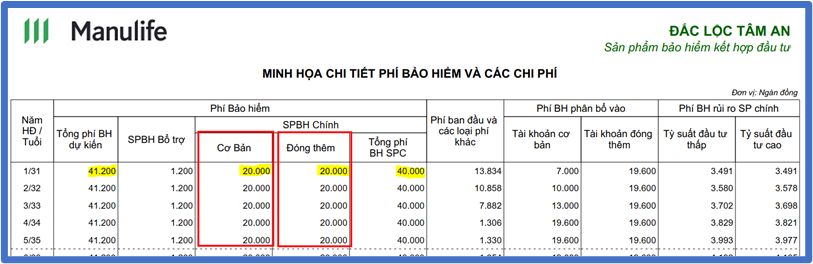

Bảng minh họa chi tiết phí bảo hiểm

Trang tiếp theo của bảng minh họa sẽ cho bạn thấy chi tiết phí bảo hiểm (và các chi phí khác). Nhìn bảng này, bạn có thể thấy rằng, ngoài 20 triệu cho phí cơ bản (của sản phẩm BH chính), bạn cần đóng thêm 20 triệu nữa mỗi năm.

Tức là, năm đầu tiên bạn cần phải đóng hơn 40 triệu đồng, thì đến cuối năm giá trị hoàn lại mới là 19.8 triệu và 21.3 triệu. (tương ứng với hai mức lãi suất thấp và cao trong bảng minh họa quyền lợi phía trên).

Theo cách tính lãi lỗ thông thường, đến cuối năm đầu tiên bạn đã mất 50% vốn! (không phải lỗ chút xíu hay lãi như đã tính ở trên).

Đánh giá về cách thể hiện phí đóng như vậy, mình thấy về lý thì Manulife không sai. Vì trong bảng minh họa đã ghi rõ là “Tổng phí BH cơ bản đã đóng”. Tuy nhiên, với những khách hàng thông thường, nếu chỉ nhìn lướt qua, hầu hết sẽ coi đấy là tổng phí cần đóng hàng năm.

Từ đó, nhiều khả năng khách hàng sẽ có kỳ vọng sai về hợp đồng này. (nhất là trong trường hợp đại lý/nhân viên ngân hàng không tư vấn đầy đủ).

3. “Tham gia 5-8 năm nhận về toàn bộ gốc và lãi?”

Nhân viên ngân hàng/Đại lý bảo hiểm thường tư vấn điều này dựa trên các cơ sở sau:

Giá trị tài khoản tại mức tỷ suất đầu tư cao trong bảng minh họa

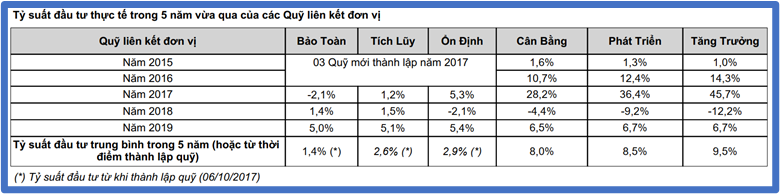

Trong bảng minh họa, số tiền khách hàng tích lũy được được tính toán dựa trên 2 mức tỷ suất đầu tư minh họa thấp và cao. Cụ thể như sau:

Tức là, giả sử bạn chỉ đầu tư vào Quỹ Tăng Trưởng, giá trị tài khoản trong bảng minh họa sẽ được tính toán theo 2 mức: 1.3%/năm (thấp) và 8.7%/năm (cao).

Nhiều khả năng bạn sẽ được tư vấn con số giá trị tài khoản (số tiền có thể nhận về) ở cột 8.7%/năm. Ở mức này, có thể bạn sẽ hòa vốn và có lãi sau 5-8 năm.

Tuy nhiên hãy lưu ý rằng, con số 8.7%/năm này chỉ là giả định. (Ngoài ra, việc duy trì mức tăng cố định 8.7%/năm trong suốt 5-8 năm là rất khó). Tức là Manulife không đảm bảo sẽ mang lại mức lãi đó cho bạn hàng năm trong 5-8 năm. Số tiền bạn tích lũy được phụ thuộc hoàn toàn vào kết quả đầu tư thực tế của các Quỹ đơn vị.

Tỷ suất đầu tư cao trong quá khứ

Đại lý/nhân viên NH cũng có thể dựa vào mức lãi cao trong quá khứ để tư vấn cho bạn.

Nhìn vào các con số trong bảng trên, có thể thấy Quỹ Tăng Trưởng có thể mang lại mức lãi cao hơn cả mức tỷ suất đầu cao trong bảng minh họa.

Nhưng, một lần nữa, hãy nhớ rằng các kết quả đầu tư trong quá khứ không đảm bảo mức lãi bạn sẽ nhận được trong tương lai. Tức là, dù tỷ suất đầu tư các năm trước có cao, thì vẫn có khả năng các năm sau không đạt được như vậy. (hoặc thậm chí là âm, hay lỗ).

Tạm kết

Đắc Lộc Tâm An vẫn có thể là một sản phẩm có ích cho bạn. Tất nhiên là nếu bạn hiểu đúng bản chất và đặt đúng kỳ vọng khi tham gia. Trong trường hợp bạn (hoặc người thân) đã không may bị tư vấn sai, hãy lên tiếng khiếu nại. Nếu có đủ bằng chứng xác đáng, bạn vẫn có thể yêu cầu công ty dừng hợp đồng và hoàn lại phí đã đóng.

Nếu bạn muốn được tư vấn thêm (về sản phẩm này hoặc các lựa chọn khác), hãy inbox messenger hoặc liên hệ tới 0886.17.11.15 / 0969.45.54.64 (Zalo). Bạn cũng có thể điền form đăng ký tư vấn bên dưới để được hỗ trợ sớm nhất nhé.

Tham khảo: Mua bảo hiểm nhân thọ qua ngân hàng: Để không mất tiền oan?