Làm cha/mẹ đơn thân là việc không đơn giản. Bạn thường phải một mình quán xuyến mọi việc, từ đảm bảo việc công ty đến chăm sóc, dạy dỗ con ở nhà. Chính vì vậy, khi phải bơi trong một biển thông tin về bảo hiểm, chắc chắn bạn sẽ có rất nhiều câu hỏi.

Nên mua loại bảo hiểm gì? Mua bảo hiểm nào có lợi nhất? Bên nào có phí thấp nhất?…

Bài viết này sẽ giúp bạn giải đáp các thắc mắc trên. Và qua đó chỉ ra 3 loại bảo hiểm thiết thực nhất cho bạn và bé.

1. Bảo hiểm y tế

Nếu bạn đang làm việc tại doanh nghiệp (có hợp đồng lao động chính thức), bạn sẽ được công ty mua Bảo hiểm y tế nhà nước. (Hay đúng hơn, bạn và công ty cùng mua với tỷ lệ đóng lần lượt là 1.5% và 3% theo mức lương đóng bảo hiểm).

Còn nếu bạn đang làm việc tự do, bạn vẫn có thể mua BHYT tự nguyện. (hình thức mua theo hộ gia đình)

Với bé, sẽ có hai trường hợp:

- Bé chưa đủ 6 tuổi: Được miễn phí đóng BHYT. Bạn chỉ cần ra phường, xã nơi thường trú để làm thủ tục để được nhận thẻ BHYT.

- Bé hơn 6 tuổi: theo hình thức học sinh tham gia BHYT bắt buộc. (được nhà nước hỗ trợ mức phí đóng)

Quyền lợi bảo hiểm

Một số quyền lợi của BHYT tự nguyện bao gồm:

- Khám, chữa bệnh đúng tuyến: 80% chi phí

- Khám, chữa bệnh trái tuyến, vượt tuyến:

- 40% chi phí điều trị nội trú tại bệnh viện tuyến trung ương;

- 60% chi phí điều trị nội trú đến ngày 31/12/2020; 100% chi phí điều trị nội trú từ ngày 01/01/2021 tại bệnh viện tuyến tỉnh;

- 100% chi phí khám, chữa bệnh tại bệnh viện tuyến huyện.

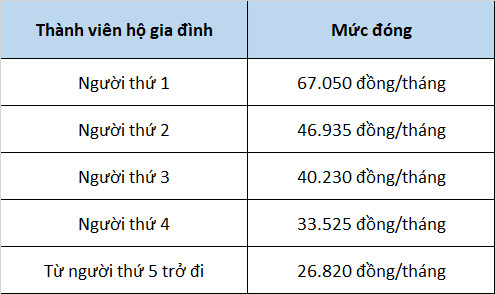

Phí đóng BHYT tự nguyện

Có thể thấy mức phí cao nhất một năm chỉ khoảng 800 nghìn/năm. Khá rẻ so với những quyền lợi bạn có thể được nhận.

Ưu điểm và nhược điểm

Ưu điểm

- Phí rẻ

- Không loại trừ, không áp dụng thời gian chờ (hoặc thời gian chờ ngắn)

- Không từ chối tái tục

Nhược điểm:

- Hạn chế mức bảo vệ: chi trả từ 40-80% chi phí

- Hạn chế trong việc lựa chọn bệnh viện điều trị (đặc biệt là các bệnh viện quốc tế, tư nhân)

- Giới hạn phạm vi lãnh thổ được bảo hiểm ở Việt Nam

Tại sao nên có BHYT cho bạn và bé?

BHYT là loại bảo hiểm đầu tiên bạn cần có vì một lý do: không từ chối tái tục. Điều này nghĩa là, chắc chắn các năm sau bạn sẽ được tiếp tục mua BHYT. Với BH sức khỏe tư nhân, công ty BH có quyền từ chối bán (tái tục) vì nhiều lý do (dừng sản phẩm; hoặc năm trước bạn yêu cầu bồi thường nhiều…).

Ngoài ra, phí đóng của BHYT khá rẻ so với quyền lợi bạn và bé có thể được nhận.

Tuy nhiên, các nhược điểm của BHYT cũng là lý do để bạn nên cân nhắc có thêm một loại bảo hiểm khác. Đó là Bảo hiểm sức khỏe.

2. Bảo hiểm sức khỏe

Giống như BHYT, Bảo hiểm sức khỏe (BHSK) cũng chi trả các chi phí khám bệnh, điều trị nội trú, phẫu thuật…

Phí đóng và quyền lợi bảo hiểm sẽ phụ thuộc vào độ tuổi, gói bảo hiểm mà bạn lựa chọn.

Phí và quyền lợi tham khảo

Bạn (28 tuổi) muốn mua bảo hiểm sức khỏe VBI Care, gói Bạc cho bản thân và con (2 tuổi).

Với tổng phí ~3.4 triệu đồng/năm (mẹ: 1.3tr/năm; con: 2.1tr/năm), quyền lợi bảo hiểm (của mỗi người) là:

- Bảo hiểm sinh mạng:

- nếu do tai nạn: 100 triệu đồng

- nếu do bệnh: 50 triệu đồng

- Chi phí y tế do tai nạn: 10 triệu đồng/năm

- Bảo hiểm điều trị nội trú, phẫu thuật do bệnh: 25 triệu đồng/năm

- BH điều trị ngoại trú: 2.5 triệu đồng/năm

Tham khảo các gói bảo hiểm khác: Bảo hiểm sức khỏe VBI Care (Vietinbank)

Ưu điểm và nhược điểm

Ưu điểm

- Đa dạng gói và quyền lợi, phù hợp với nhu cầu bảo vệ và khả năng đóng phí của nhiều đối tượng khách hàng. Nghĩa là nếu bạn có nhiều tiền, bạn có thể lựa chọn gói có mức bảo vệ cao. Trong khi BHYT chỉ có một gói duy nhất cho tất cả mọi người)

- Được lựa chọn bệnh viện điều trị

- Có thể được bảo hiểm ở nước ngoài (tùy gói)

Nhược điểm

- Nhiều điểm loại trừ

- Có thời gian chờ

- Có rủi ro tăng phí hoặc bị từ chối tái tục

Tại sao nên mua BHSK cho bạn và bé?

BHSK cho phép bạn lựa chọn bệnh viện quốc tế để điều trị và vẫn được bồi thường viện phí. Tất nhiên việc có được chi trả toàn bộ hay không còn phụ thuộc vào gói bảo hiểm bạn tham gia. (Nếu kết hợp với BHYT thì việc đi viện không mất tiền là hoàn toàn bình thường)

Trong khi đó, nếu chỉ dùng BHYT, bạn sẽ chỉ được bảo hiểm một phần và tự trả tiền phần viện phí chênh lệch còn lại.

3. Bảo hiểm trợ cấp nằm viện

Ốm đau nằm viện là điều không ai muốn. Nếu đã có BHYT và BHSK, ít nhất bạn đã bớt được phần gánh nặng về tiền viện phí. Nhưng có một vấn đề khác. Bạn đang nằm viện (hoặc đang trông con nằm viện) đồng nghĩa với việc không có ai đi làm kiếm tiền cả.

Lúc này, Bảo hiểm trợ cấp nằm viện sẽ giúp bạn. Cụ thể hơn, sản phẩm này sẽ “trả lương” cho những ngày bạn nằm viện (hoặc trông con nằm viện).

Phí và Quyền lợi bảo hiểm tham khảo

Sản phẩm Bảo hiểm hỗ trợ viện phí VBI Speed (Vietinbank)

Ví dụ: KH mua Gói 1 (phí 1.26tr/năm) với mức bảo hiểm 1.2tr/đêm. KH không may phải nằm viện 5 ngày.

-> VBI sẽ chi trả cho 4 ngày đêm nằm viện (tính từ đêm thứ 2) với số tiền:

4 ngày x 1.2tr/đêm = 4.8 triệu đồng

Ưu điểm và nhược điểm

Ưu điểm

- Đa dạng gói với nhiều mức bảo vệ

- Phí rẻ và không thay đổi theo độ tuổi, giới tính

Nhược điểm

- Loại trừ bệnh

- Thời gian chờ

- Rủi ro từ chối tái tục

- Giới hạn số ngày nằm viện/năm

Tạm kết

Trên đây, theo mình, là ba loại bảo hiểm thiết thực nhất đối với cha/mẹ đơn thân. Sở hữu các sản phẩm bảo hiểm này sẽ giúp bạn:

- Không cần lo về viện phí; và

- Vẫn có “lương” trong thời gian nằm viện; với

- Phí đóng thấp nhất

Nếu bạn có thắc mắc gì, hãy để lại comment, inbox messenger hoặc nhắn tin Zalo (0886.17.11.15/0969.45.54.64) để được hỗ trợ.