Đối với các đại lý Manulife, hủy hợp đồng bảo hiểm luôn là một chủ đề nhạy cảm. Hiếm khi tư vấn viên sẵn lòng tư vấn cụ thể vấn đề này trước khi ký hợp đồng.

Trong bài viết này, mình sẽ chia sẻ với bạn về tất cả những gì liên quan đến thủ tục này.

Hủy hợp đồng bảo hiểm Manulife trước hạn là gì?

Hủy (hay chấm dứt) hợp đồng trước hạn là một điều khoản được quy định trong mọi hợp đồng bảo hiểm. Theo đó, chủ hợp đồng (Bên mua bảo hiểm) có quyền dừng hợp đồng trước khi kết thúc thời hạn hợp đồng.

Các sản phẩm phổ biến của Manulife có thời hạn hợp đồng khá dài. Thông thường, hợp đồng bảo hiểm sẽ kết thúc khi Người được bảo hiểm đạt một độ tuổi nhất định. Ví dụ như:

- Món Quà Tương Lai, Hành Trình Hạnh Phúc: 99 tuổi

- Điểm Tựa Đầu Tư: 85 tuổi

Nếu bạn 30 tuổi và mua gói Món Quà Tương Lai, thời hạn hợp đồng của bạn sẽ là 69 năm. Về lý thuyết, bạn chỉ đáo hạn khi có thể duy trì hợp đồng đến 99 tuổi. (Nghe hơi oải nhỉ?)

Như vậy, nếu bạn hủy hợp đồng ở bất kỳ thời điểm nào trước 99 tuổi (hay trong vòng 69 năm) thì đều được tính là hủy hợp đồng trước hạn.

Tham khảo: Hướng dẫn đọc Bảng minh họa Bảo hiểm nhân thọ Món Quà Tương Lai – Manulife

Các lý do hủy hợp đồng bảo hiểm Manulife

Theo mình, có 3 lý do chính để một người hủy hợp đồng trước hạn:

Hợp đồng bảo hiểm không phù hợp với nhu cầu

Nguyên nhân có thể là do ngay từ đầu bạn đã bị tư vấn sai. Chẳng hạn, bạn chỉ muốn đầu tư, tích lũy nhưng lại được tư vấn gói bảo hiểm kết hợp đầu tư của Manulife. Trường hợp này thường thấy ở các vụ khách hàng được mời chào mua bảo hiểm qua kênh ngân hàng.

Dù vậy, nếu bạn muốn tiếp tục tham gia thì vẫn có những cách “chữa” để hợp đồng trở nên phù hợp với nhu cầu của bạn hơn.

Một lý do khác là bạn đã có quá nhiều hợp đồng bảo hiểm. Có không ít trường hợp khách hàng mua nhiều gói bảo hiểm để ủng hộ người thân, bạn bè. Với trường hợp này, các hợp đồng đó thường trùng lặp quyền lợi và vượt quá nhu cầu bảo hiểm của người mua. Do đó, việc hủy bớt hợp đồng để giảm gánh nặng đóng phí là dễ hiểu.

Đọc thêm: Bảo hiểm Tâm An Đầu Tư Manulife – Nên Làm Gì Với Hợp Đồng Đã Mua?

Không thể tiếp tục đóng phí

Điều này thường xảy ra khi bạn bị giảm thu nhập. Chẳng hạn như mất việc hay kinh doanh thua lỗ do dịch Covid. Hủy hợp đồng lúc này giúp bạn giảm bớt gánh nặng đóng phí bảo hiểm. Đồng thời bạn cũng đồng ý chấp nhận nhận lại rủi ro. (Khi ký hợp đồng bạn đã chuyển giao rủi ro về mặt tài chính cho công ty bảo hiểm).

Nhưng nếu bạn thực sự không muốn hủy hợp đồng, hãy thử cân nhắc làm các cách sau trước:

- Yêu cầu giảm số tiền bảo hiểm và giảm phí đóng

- Đổi định kỳ đóng phí: từ năm sang nửa năm/quý/tháng

- Bỏ bớt (một vài) sản phẩm sản phẩm bổ trợ đang có trong hợp đồng. (Bạn vẫn có thể mua lại chúng sau này, nếu muốn)

Ngoài ra, các sản phẩm liên kết đầu tư của Manulife cho phép bạn đóng phí linh hoạt. Nếu hợp đồng của bạn đã qua thời gian đóng phí bắt buộc, bạn có thể đóng phí ít hơn (hay thậm chí không đóng) chỉ để đủ duy trì hợp đồng.

Dừng hợp đồng theo kế hoạch cá nhân

Rất ít người có suy nghĩ sẽ tham gia bảo hiểm Manulife đến 85 hay 99 tuổi. Đa số sẽ xác định mua bảo hiểm trong một số năm nhất định.

Giả sử bạn chỉ có dự định tham gia bảo hiểm trong 15 năm. Hết 15 năm, bạn đạt được nhu cầu của mình và không cần bảo hiểm nữa. (Chẳng hạn bạn đã đủ giàu có để tự bảo hiểm cho chính mình).

Việc hủy hợp đồng khi đó vẫn sẽ được tính là chấm dứt hợp đồng trước hạn do chưa hết thời hạn hợp đồng. Nhưng nó sẽ chỉ là thủ tục cần thiết để bạn hoàn tất kế hoạch của riêng mình.

Bạn sẽ nhận lại gì khi hủy hợp đồng bảo hiểm Manulife trước hạn?

Trong thời gian cân nhắc

Trường hợp hủy trong 21 ngày từ khi nhận bộ hợp đồng, bạn sẽ nhận lại toàn bộ phí đóng. Nếu trước đó bạn được chỉ định khám sức khỏe, Manulife sẽ trừ chi phí khám đó khi hoàn phí.

Sau thời gian cân nhắc

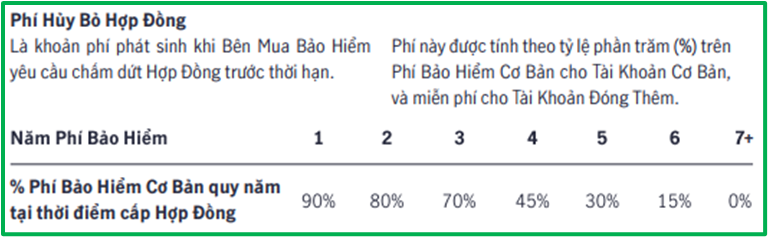

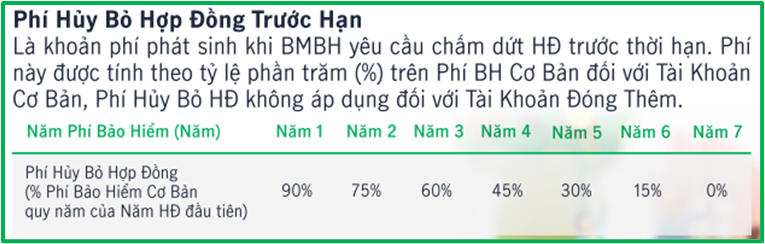

Nếu hủy hợp đồng sau thời gian cân nhắc, bạn sẽ nhận về giá trị hoàn lại. Giá trị hoàn lại là số tiền bạn tích lũy được trong hợp đồng (sau khi trừ phí hủy HĐ). Chi phí hủy hợp đồng được hiểu như một khoản phí phạt do bạn dừng hợp đồng trước hạn. Thông thường Manulife chỉ áp dụng khoản phí này trong một số năm đầu tiên.

Đọc thêm: [Review] Có nên mua bảo hiểm nhân thọ Manulife – Hành trình hạnh phúc 2019?

VẬY….

“Giá trị hoàn lại, hay số tiền nhận về, có bằng tổng phí đóng vào không?”

Ở thời điểm mới tham gia, rất khó để biết chính xác liệu bạn có hòa vốn ở thời điểm bạn dừng hợp đồng (sau này) hay không. Vì Giá trị hoàn lại phụ thuộc vào nhiều yếu tố khác, bao gồm:

- Lãi suất (tỷ suất đầu tư) thực nhận từ khi bắt đầu đến khi dừng hợp đồng

- Thiết kế, phân bổ phí cơ bản và phí đóng thêm.

- Thời điểm hủy hợp đồng

Nhưng nếu bạn định hủy hợp đồng trong một vài năm đầu tiên thì mình khá chắc chắn là bạn gần như không thể hòa vốn được. Lý do là bởi các loại chi phí bị khấu trừ các năm đầu rất nhiều.

Đọc thêm: Chi phí bảo hiểm Món Quà Tương Lai (Manulife)

“Số tiền thực tế nhận về có phải là cột Giá trị hoàn lại trong bảng minh họa?”

Điều đó chỉ xảy ra nếu tất cả các giả định để tính toán Giá trị hoàn lại của Manulife là đúng.

- Lãi suất (tỷ suất đầu tư) cố định suốt thời hạn hợp đồng

- Không có sự thay đổi về chi phí

- Bạn đóng phí đầy đủ và đúng hạn theo định kỳ năm

Trong đó giả định tỷ suất cố định là gần như bất khả thi. Lãi thực nhận sẽ phụ thuộc vào kết quả đầu tư thực tế. Mà kết quả đầu tư thì thường luôn biến động, tăng giảm, lãi lỗ liên tục.

Do đó, con số về Giá trị hoàn lại trong bảng minh họa chỉ nên được dùng để tham khảo. Đó không phải là số tiền thực tế bạn sẽ nhận về.

Đọc thêm: Tỷ suất đầu tư bảo hiểm Món Quà Tương Lai (Manulife)

“Làm sao để biết chính xác Giá trị hoàn lại khi hủy hợp đồng trước hạn?”

Có hai cách để biết chính xác số tiền bạn có thể nhận về khi dừng hợp đồng.

- Trang hopdongcuatoi trên web Manulife: Trang này lưu trữ toàn bộ thông tin về hợp đồng của bạn. Bạn có thể xem được Giá trị hoàn lại cũng như chi tiết Giá trị tài khoản cơ bản và đóng thêm.

- Liên hệ trực tiếp: Bạn có thể ra các văn phòng của Manulife hoặc gọi trực tiếp lên hotline để hỏi về thông tin hợp đồng.

Đọc thêm: Dừng hợp đồng Manulife nhận về bao nhiêu tiền?

Các bước hủy hợp đồng Manulife trước hạn

Để chấm dứt hợp đồng trước hạn, bạn cần thực hiện 3 bước đơn giản sau.

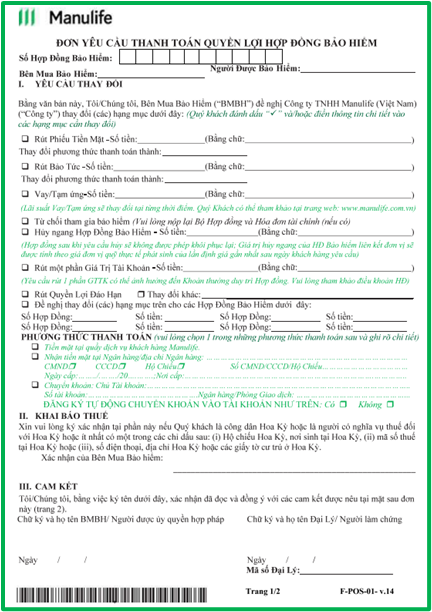

Bước 1: Điền “Đơn yêu cầu thanh toán quyền lợi bảo hiểm”

– Lấy form đơn hủy hợp đồng ở đâu?

Bạn có thể tải form trên website chính thức của Manulife.

Ngoài ra, bạn có thể trực tiếp ra văn phòng Manulife gần nhất để nhận đơn in sẵn. Cách này sẽ giúp bạn chắc chắn có được form cập nhật nhất.

– Mẫu đơn:

Đây là cơ sở bằng văn bản (cùng với hợp đồng) để Manulife giải quyết yêu cầu hủy của bạn.

– Các thông tin quan trọng cần điền

- Số hợp đồng bảo hiểm, Bên mua bảo hiểm, Người được bảo hiểm

- Chọn mục “Hủy ngang Hợp đồng Bảo Hiểm”. Điền số tiền bằng số và chữ

- Chọn Phương thức thanh toán: tiền mặt tại quầy Manulife hoặc tại ngân hàng, chuyển khoản

- Chữ ký và họ tên Bên mua bảo hiểm. (chữ ký cần giống như trong hồ sơ yêu cầu bảo hiểm)

Bước 2: Nộp đơn yêu cầu hủy và bộ hợp đồng về Manulife

Thông thường với trường hợp hủy hợp đồng, bạn sẽ cần trực tiếp ra văn phòng Manulife. Điều này cũng tránh những rủi ro không đáng có (mất, thất lạc) nếu bạn gửi hồ sơ qua bưu điện hay qua đại lý.

Bước 3: Đợi Manulife xử lý yêu cầu và nhận tiền

Quá trình này thường diễn ra trong 5-7 ngày từ ngày bạn nộp đơn và hợp đồng. Sau đó, bạn có thể nhận lại tiền qua phương thức thanh toán đã lựa chọn trước đó (chuyển khoản hoặc nhận tiền mặt). Đến đây là bạn đã hoàn tất các bước hủy hợp đồng bảo hiểm Manulife.

Tạm kết

Có thể nói thủ tục hủy hợp đồng bảo hiểm Manulife trước hạn không khó. Nhưng chắc hẳn quá trình này sẽ có đôi chút phiền phức và làm ảnh hưởng đến công việc, cuộc sống của bạn. Vậy nên, để tránh gặp phải trường hợp này, tốt hơn hết là bạn nên cẩn thận lựa chọn một gói bảo hiểm phù hợp ngay từ thời điểm đầu.

Nếu bạn cần được tư vấn kỹ hơn, hãy inbox messenger cho mình hoặc nhắn tin Zalo (0969.45.54.64). Bạn cũng có thể điền thông tin vào form bên dưới, mình sẽ liên hệ lại cho bạn sớm nhất!

Đia chi công ti ơ đâu hn

Bạn tham khảo link sau nhé: https://www.manulife.com.vn/vi/lien-he.html