Với hơn 5 năm làm việc trong các nhà máy sản xuất (Nhật, Hàn), mình khá hiểu các bạn công nhân đã phải làm việc vất vả như thế nào để hàng tháng mang về mức lương không dư dả lắm. Vì vậy, sử dụng đồng lương ấy như thế nào cho hợp lý là một việc quan trọng. Đặc biệt là với bảo hiểm.

Bài viết này sẽ giúp bạn biết nên mua loại bảo hiểm nào cho phù hợp. (Không phải bảo hiểm nhân thọ như bạn đang nghĩ đâu!)

Nhưng trước khi nghĩ đến việc mua bảo hiểm bên ngoài, hãy cùng xem lại hai loại bảo hiểm mà bạn đã và đang mua mà ít khi để ý. Đó là Bảo hiểm y tế và Bảo hiểm xã hội.

(Một phần phí đóng của hai loại BH này được trích từ lương hàng tháng của bạn. Phần còn lại do công ty trả.)

Các loại bảo hiểm đã có

1. Bảo hiểm y tế

Chức năng chính của BHYT là giúp bạn thanh toán chi phí khám chữa bệnh khi ốm đau.

Quy định về mức thanh toán như sau:

- Khám, chữa bệnh đúng tuyến: 80% chi phí

- Khám, chữa bệnh trái tuyến, vượt tuyến:

- 40% chi phí điều trị nội trú tại bệnh viện tuyến trung ương;

- 60% chi phí điều trị nội trú đến ngày 31/12/2020; 100% chi phí điều trị nội trú từ ngày 01/01/2021 tại bệnh viện tuyến tỉnh;

- 100% chi phí khám, chữa bệnh tại bệnh viện tuyến huyện.

Có thể thấy, trong đa số các trường hợp, BHYT không chi trả 100% chi phí khám chữa bệnh. Nhất là khi điều trị tại các bệnh viện có cơ sở vật chất, đội ngũ y bác sỹ, dịch vụ chăm sóc tốt nhất (BV trung ương, BV quốc tế).

Ví dụ:

Giả sử chi phí nằm viện tại một BV quốc tế là 10 triệu đồng, BHYT chi trả 4 triệu đồng (40%). Phần chênh lệch 6 triệu còn lại bạn sẽ phải tự thanh toán. Hoặc nếu bạn không muốn tự bỏ tiền ra, một gói BH sức khỏe (mua rời) có thể giúp bạn.

Đây là một trong hai loại bảo hiểm bổ sung mình sẽ nói kỹ hơn ở phần sau.

2. Bảo hiểm xã hội

Chức năng của BHXH là thay công ty trả lương những ngày bạn đau ốm nằm viện.

(BHXH còn có các công dụng khác, nhưng theo mình, đây là chức năng thiết thực nhất. Đối với cán bộ công nhân viên nữ thì có thêm chế độ thai sản).

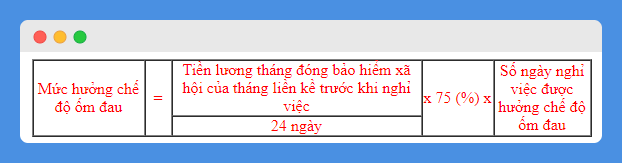

Mức hưởng chế độ ốm đau được tính như sau:

Trong đó, số ngày nghỉ việc được hưởng chế độ ốm đau được tính theo ngày làm việc không kể ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hàng tuần.

Như vậy, với ngày nghỉ ốm, bạn sẽ chỉ được nhận 75% tiền lương ngày công bình thường. Bạn nghỉ càng dài, thu nhập thực tế bạn mang về nhà càng ít.

Với trường hợp này, có một loại bảo hiểm giúp bạn vẫn nhận được 100% lương ngày nghỉ (thậm chí cao hơn). Đó là Bảo hiểm hỗ trợ viện phí, hay Trợ cấp viện phí (sẽ được nói chi tiết ở phần tiếp theo).

Như vậy là bạn đã rõ hơn về 2 loại bảo hiểm bạn đã sở hữu (BHYT và BHXH). Tiếp theo, chúng ta sẽ tìm hiểu về 2 loại bảo hiểm bổ sung giúp gia tăng quyền lợi: BH sức khỏe và BH hỗ trợ viện phí.

Bảo hiểm bổ sung

1. Bảo hiểm sức khỏe

Như đã nói, Bảo hiểm sức khỏe (BHSK) giúp bạn chi trả phần viện phí mà BHYT không thanh toán.

Lưu ý: ở đây mình đề cập đến loại BHSK mua rời từ công ty BH phi nhân thọ như VBI, Bảo Việt, PVI…. Đối với loại BHSK này, bạn KHÔNG cần mua cùng với bảo hiểm nhân thọ.

Ưu – nhược điểm của BHSK

Ưu điểm

- Được lựa chọn bệnh viện điều trị mà không phân biệt đúng tuyến, trái tuyến (đặc biệt là BV quốc tế)

- Chi trả tối đa 100% theo hạn mức

- Đa dạng mức bảo vệ theo nhu cầu và khả năng đóng phí

Nhược điểm

- Áp dụng thời gian chờ (ví dụ: bệnh có sẵn – 1 năm)

- Có nhiều điểm loại trừ bảo hiểm

- Rủi ro bị từ chối tái tục

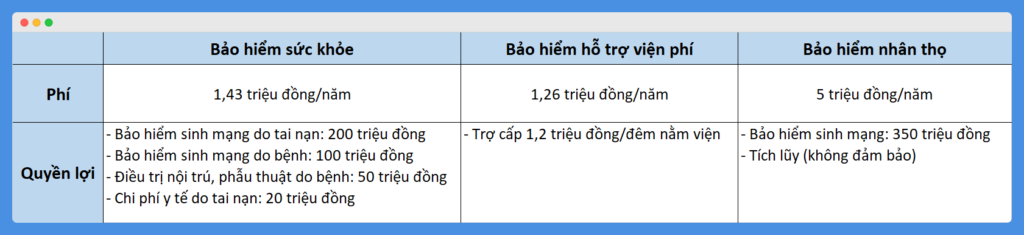

Quyền lợi và Phí bảo hiểm tham khảo

Sản phẩm Bảo hiểm chăm sóc sức khỏe VBI Care (Vietinbank)

Ví dụ: bạn 28 tuổi (nhóm phí 19-30 tuổi) tham gia gói TITAN:

– Nếu chỉ mua Quyền lợi bảo hiểm chính (nội trú), phí đóng sẽ là 1.432.000 đồng/năm, tương đương 120.000 đồng/tháng.

Các quyền lợi:

- Bảo hiểm sinh mạng: 200 triệu đồng nếu do tai nạn, hoặc 100 triệu đồng nếu do bệnh

- Nằm viện do bệnh: tối đa 50 triệu đồng/năm

- Điều trị do tai nạn: tối đa 20 triệu đồng/năm

– Nếu mua Quyền lợi bảo hiểm chính và Quyền lợi bảo hiểm bổ sung (ngoại trú), phí đóng sẽ là 2.557.000 đồng/năm, tương đương 213.000 đồng/tháng. (dòng màu vàng, nhóm tuổi 19-30)

Bạn sẽ được hưởng các quyền lợi bảo hiểm chính trên. Thêm vào đó là quyền lợi đi khám (ngoại trú) được bảo hiểm với mức tối đa 5 triệu đồng/năm.

Xem chi tiết quyền lợi bảo hiểm tại đây: Bảo hiểm sức khỏe VBI Care (Vietinbank)

2. Bảo hiểm hỗ trợ viện phí

Giống như Bảo hiểm xã hội, BH hỗ trợ viện phí giúp bù đắp tiền lương những ngày bạn nằm viện không đi làm.

Ưu – nhược điểm

Ưu điểm

- Đa dạng gói bảo hiểm, có thể lên tới 1,2 triệu đồng/ngày nằm viện

- Phí khá rẻ, không phân biệt độ tuổi.

- Tính cả ngày cuối tuần, ngày lễ (BHXH chỉ thanh toán cho các ngày làm việc, không chi trả cho ngày nghỉ, lễ, Tết)

Nhược điểm

- Áp dụng thời gian chờ (ví dụ: bệnh có sẵn – 1 năm)

- Có nhiều điểm loại trừ bảo hiểm

- Rủi ro bị từ chối tái tục

Quyền lợi và Phí bảo hiểm tham khảo

Sản phẩm Bảo hiểm hỗ trợ viện phí VBI Speed (Vietinbank)

Ví dụ: KH mua Gói 1 với phí đóng là 1.260.000 đồng/năm.

Nếu KH nằm viện 5 ngày, số tiền được hỗ trợ là: (5 ngày -1) x 1,2 triệu = 4,8 triệu đồng

(VBI thanh toán từ đêm nằm viện thứ 2)

Câu hỏi: Nếu tham gia cả BHXH và BH hỗ trợ viện phí thì có được nhận quyền lợi của cả hai không?

Câu trả lời là CÓ. Loại giấy tờ quan trọng nhất đối với hai loại bảo hiểm này là Giấy ra viện.

Trong đó, công ty bảo hiểm (như VBI) sẽ yêu cầu bản gốc, còn BHXH chỉ cần bản công chứng.

3. Bảo hiểm nhân thọ

Để trả lời câu hỏi “Có nên mua bảo hiểm nhân thọ?“, hãy xem xét hai khía cạnh sau:

Yếu tố tích lũy của BHNT

Chức năng của BHNT là Bảo vệ sinh mạng và Tích lũy. Và thông thường bạn bị hấp dẫn bởi phần tích lũy. Kiểu “chỉ cần đóng phí 10-15 năm sẽ được bảo vệ trọn đời và có quỹ hưu trí xx triệu đồng.”

Nếu mục tiêu chính của bạn là Tích lũy, hãy xem bảng sau:

Đây là lãi suất của dòng bảo hiểm phổ biến nhất thị trường hiện nay. Từ bảng này bạn có thể thấy hai điều về lãi suất các công ty BH đang trả:

- Có xu hướng giảm dần

- Không cao bằng lãi suất ngân hàng

Như vậy, về mặt tích lũy, BHNT có vẻ như không có lợi cho bạn.

(Lưu ý: có một loại BHNT có thể – nhưng không đảm bảo – mang lại lãi suất cao hơn ngân hàng. Nhưng sản phẩm này sẽ yêu cầu bạn có những kiến thức về đầu tư.)

Tính thiết thực của các loại bảo hiểm

Mọi sự so sánh đều khập khiễng. Nhưng nếu chỉ xét riêng đến tính thiết thực của quyền lợi bảo hiểm và phí đóng (một yếu tố quan trọng) thì chắc bạn cũng đã có câu trả lời của riêng mình.

Trên đây là những của mình chia sẻ về các loại bảo hiểm mà bạn nên cân nhắc. Nếu bạn cần tư vấn thêm, hãy để lại comment, inbox messenger, hoặc liên hệ (Zalo) tới số 0886.17.11.15 / 0969.45.54.64.